夜雨聆风

夜雨聆风

AI冲击下,软件行业会终结还是新生?

过去三年,美股软件板块随着市场对AI认知的演变而剧烈波动。从最初的乐观赋能,到如今“AI颠覆软件”叙事引发的普遍恐慌,板块估值经历深度回调。这场冲击究竟意味着传统软件商业模式的终结,还是一个新时代的开端?

01 恐慌的根源:叙事转变与商业迷雾

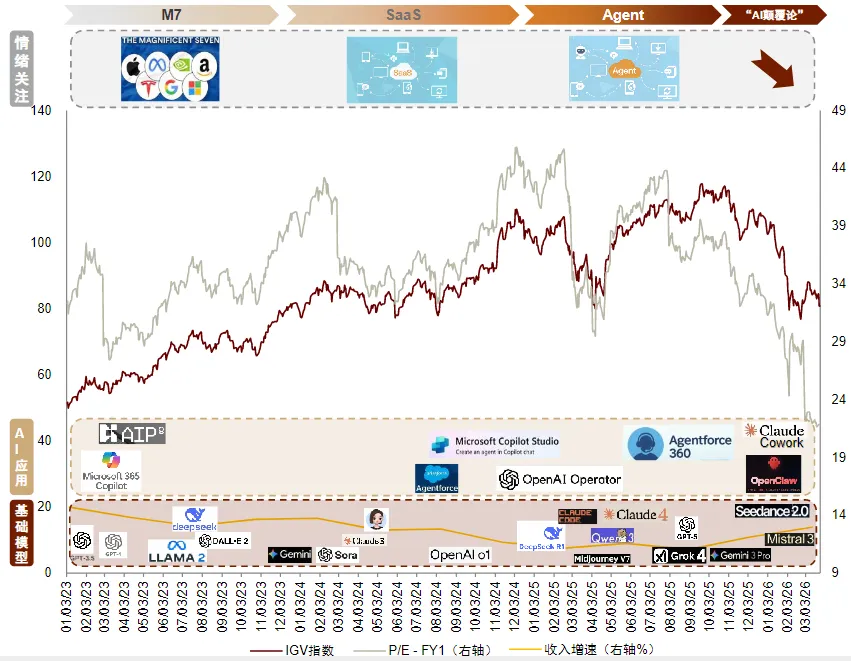

自2023年ChatGPT掀起浪潮以来,软件板块的情绪脉络经历了赋能、分化、颠覆、恐慌四个阶段。

2023年以来美股软件板块走势

来源:中金研究

► 2023 年生成式 AI 落地初期,市场情绪高涨,资金率先布局算力基建板块,云厂商同步受益,美股 M7 科技巨头凭借全栈 AI 布局脱颖而出,AI 赋能产业成为核心投资逻辑。

► 2024 年市场情绪向应用端切换,AI 应用、SaaS 赛道成为主线,Palantir、Applovin 等头部应用企业因业绩大超预期成为市场核心关注标的,下半年以Salesforce 为首 Agent 智能体商业逻辑开始发酵,资金流从上游基础设施向下游应用延伸,AI 与软件产业持续融合。

► 2025 年上半年板块整体仍有热度,但 AI 商业化进展持续不及预期,年中 AI颠覆传统软件行业的观点开始发酵,市场开始意识到 AI 正在重构软件行业的底层商业逻辑,传统 SaaS 估值体系受到冲击,板块迎来全年估值下修,行业分化进一步加剧。

► 2026 年至今,叠加 Claude Cowork、OpenClaw 等 Agent 产品更新走红,市场对 AI 的恐慌情绪延续。综合来看,当前传统软件企业的 AI 转型成效尚未显现,AI 原生企业的竞争壁垒仍未夯实,板块估值逻辑尚未完成重塑,市场观望情绪浓厚。

当前悲观情绪的核心,源于“AI替代论”的兴起——即认为以大模型为核心的AI公司将越过传统软件商,直接为企业创造价值。这种叙事得到几点现实的放大:多数软件公司尚未贡献规模化的AI收入;以Salesforce为代表的Agent(智能体)产品虽引发关注,但成熟度与收入贡献仍处早期;而大模型技术的快速迭代(如GPT、Claude系列的频繁升级)让市场担忧SaaS的护城河正在瓦解。

更深层的焦虑在于商业模式的“迷雾”。AI与软件将以何种形态共生?AI产品可持续的盈利模式是何种面貌?在智能体冲击下,软件公司赖以生存的订阅制壁垒是否依然牢固?这些不确定性,叠加软件股此前依赖高增长、高毛利、可预测订阅收入所享受的估值溢价,一旦长期逻辑受质疑,便引发了集中且剧烈的“估值重定价”。

02 共生而非替代:AI与软件的“大脑+躯干”未来

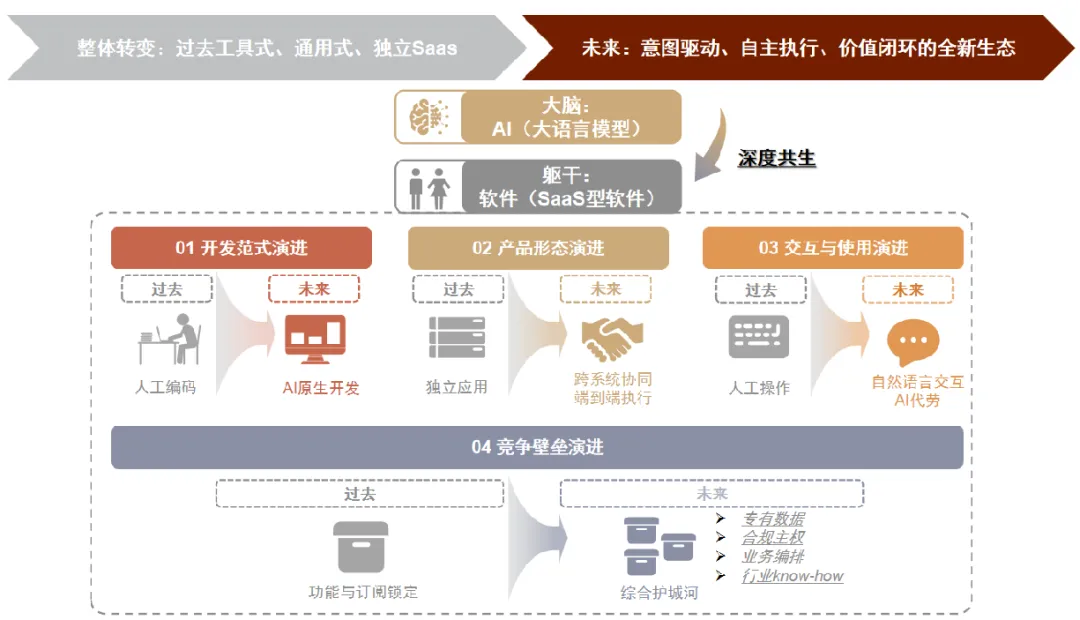

中长期来看,AI并非软件的颠覆者,而是其技术演进的新阶段。AI难以脱离软件基础设施单独存在,二者未来更可能形成“大脑+躯干”式的深度共生形态。AI将成为驱动软件的“智能大脑”,而软件则进化成更智能、更自主的“业务躯干”。

软件与AI的共生模态

来源:中金研究

以Salesforce推出的Agentforce 360平台为例,这种共生体现为架构的重塑:底层是统一的企业数据基座,中间是能进行推理与决策的智能体层,顶层则连接具体的销售、营销等业务应用。这意味着,未来的软件将经历从人工编码到AI原生开发、从孤立工具到深度集成智能体、从人工操作到自然语言交互的根本性转变。竞争壁垒也将从功能堆砌,转向专有数据、行业知识、复杂业务流程编织与安全合规的综合能力。

03 软件的护城河:数据、生态与安全

面对AI的冲击,传统软件企业并非赤手空拳,其核心护城河可能在于以下几点:

1. 企业级专有数据:软件长期沉淀的客户业务数据,具有独占性和高度结构化特征,是通用大模型难以获取和理解的。AI要真正应用于业务,必须深度调用并与这些数据集成,这反而可能强化现有软件系统的粘性。

2. 成熟的生态系统:头部软件公司通过开放API和应用市场,构建了连接上下游的庞大生态。AI智能体在执行跨系统、全流程任务时,面临接口协议、权限壁垒和未标准化的“隐性规则”,而成熟的软件生态能为其提供关键支持。

3. 固有的安全与合规框架:企业软件承载核心敏感信息,具备完善的权限管控和审计体系。B端智能体可以复用这些既有体系,实现动态权限继承和私有化部署,这在数据安全与合规监管日益重要的环境下至关重要。

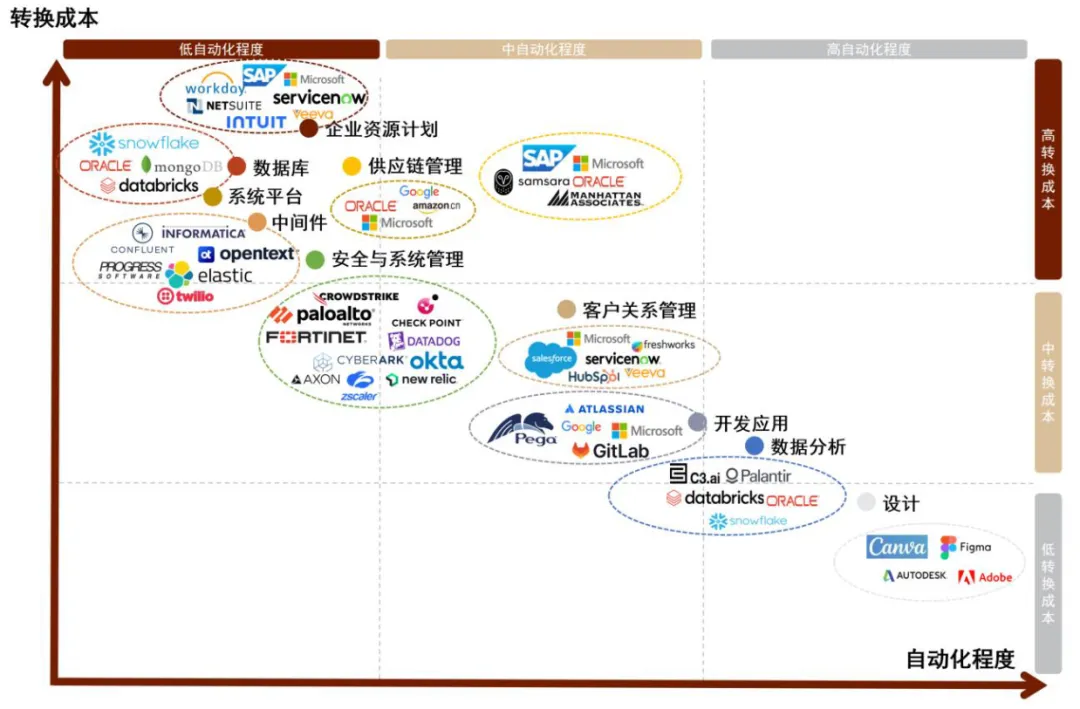

04 格局分化:量化评估下的“幸存者”与“颠覆区”

行业不会整体沉没,但内部将出现显著分化。报告通过构建“自动化程度”与“转换成本”两个维度,量化评估了不同类型软件受AI冲击的强度:

• 高壁垒领域(高转换成本、低自动化程度):如数据库、ERP、系统平台等基础软件。其价值在于数据存储的强一致性、事务处理的确定性及高性能要求,AI目前难以替代,护城河深厚。

• 高风险领域(低转换成本、高自动化程度):如设计、数据分析等工具型软件。其核心功能与公开信息处理、重复性任务高度相关,易被AI原生能力重构,面临较大颠覆风险。

• 中间地带:如CRM、供应链管理等,处于过渡区,需加速与AI融合以巩固自身地位。

05 投资视角:谁可能成为未来的赢家?

基于以上分析,在当前的恐慌情绪中,市场可能存在错杀。具备长期配置价值的公司可能出现在以下三类中:

1. 深度业务流程嵌入者:能够将AI以“黑箱式”端到端的能力深度嵌入客户关键工作流(如客服、研发、风控),形成高切换成本的软件公司。

2. 风险与标准定义者:在安全、金融风控、医疗等关键领域,利用AI解决核心风险痛点,并可能参与制定行业AI应用标准的公司,如网络安全领域的部分公司。

3. AI基础设施支持者:提供AI系统所需底层支持,并能推动商业模式从“按席位订阅”向“按使用量或价值”转型的软件基础设施公司,这更符合AI时代的价值逻辑。

综上,AI对软件行业的冲击是真实而深刻的,它动摇了旧的估值体系,暴露了商业模式的探索困境,并必然导致企业间的剧烈分化。但这绝非行业的终结。本质上,AI是软件能力的一次革命性延伸。未来属于那些能够将AI的“智能”与自身在数据、生态、业务流程Know-how及安全上的深厚积累深度融合的软件公司。行业正在经历一个挤泡沫、辨真金、价值重估的过程。短期阵痛不可避免,但能够成功转型、构建新壁垒的企业,将引领软件行业走向一个意图驱动、价值闭环的新生阶段。

更多AI Skill,进入AI小二马上免费体验:

AI小二网页版,“码”上使用

AI小二 App端,点击左下角“阅读原文”

AI小二 App端,点击左下角“阅读原文”

风险提示:上述案例仅作参考之用,不作为任何投资决策或者投资建议,据此操作,风险自负。