夜雨聆风

夜雨聆风

AI冲击下,历史底部的医药行业,是被忽视的HALO资产

摘要:

医药行业目前处于历史性的估值底部区域,具有非常好的长期投资价值。如果投资者能够承受短期的不利波动,现在是非常好的布局时机。

业绩即使还没有完全触底,也已经是接近底部区域了。原因是,集采降价带来的影响已经在去年的业绩中体现,接下来同比大幅下滑的可能性不大。

在AI的冲击下,很多行业的整体价值都受到质疑,但医药是典型的HALO资产,不仅不受人工智能的冲击,还能够借助人工智能,加快研发创新的速度,获得更大的市场空间。

市场会逐渐重新认识到医药行业穿越周期的长期价值。

01、扶不起的阿斗

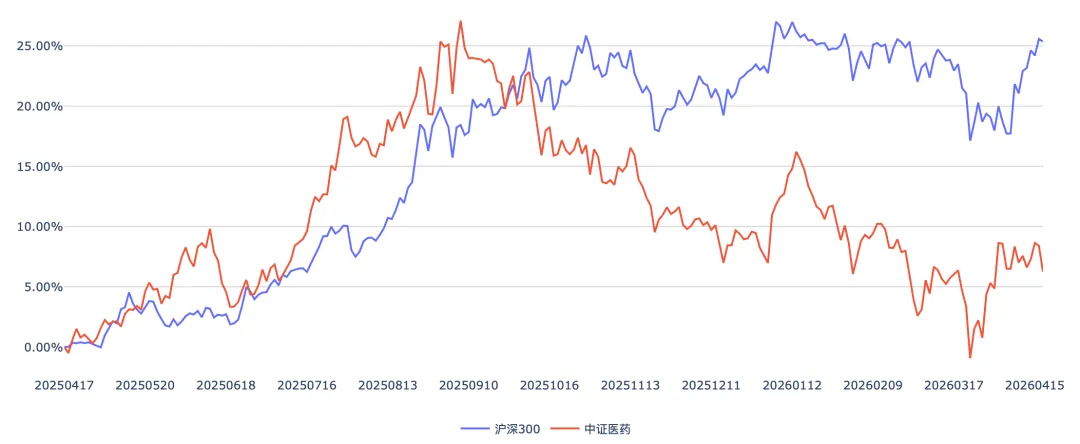

过去一年,医药行业经历了过山车式的行情。

最近几天,医药行情看起来要启动,刚燃起来的热情又被无情浇灭。

这是过去1年中证医药指数和沪深300指数的走势对比。

从去年10月份开始,中证医药就被沪深300一直压着,而沪深300指数已经是几大指数中表现相对较差的了。过去1年,沪深300涨了25%左右,中证医药只涨了5%左右。如果不是最近20几天的上涨,中证医药已经回到了原点。

上图的右侧尾部,股市从伊朗战争的底部往上走,中证医药也在往上,但趋势的持续性明显不如沪深300指数。

我们再看一下过去不同时间段,中证医药指数与沪深300指数的收益对比:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

不论是过去3个月、6个月,还是过去12个月,中证医药指数都落后于沪深300指数。

02、跌到谷底了吗?

医药行业到底怎么了?

表现差的原因说起来有很多,主要是两点:

一是集采降价带来的收入和利润下降。

集采的降价幅度,普遍为50-90%,单价和利润都要跌去大半。

二是21年那轮牛市,对未来业绩的透支太大。现在的行情相当于是为上一轮牛市还债。

但是,还债也还得差不多了。

从滚动市盈率来看,现在医药行业处在过去10年大约20%(20.19%)的分位,这肯定算是底部区域了。

综合来看,不论是从滚动市盈率的角度,还是从与大盘相比的相对收益角度,医药行业都是处在底部区域,绝对是值得逆市投资的好板块。

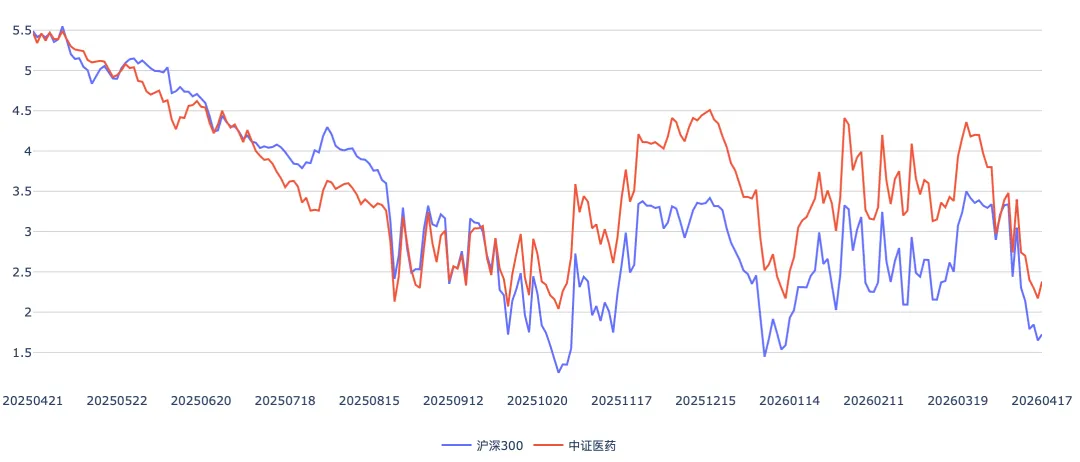

下图是我们结合大盘估值、相对收益等指标,计算出的动态评分:

动态评分是一个逆市投资的参考指标,得分越高,说明越值得逆市投资。计算过程中,既考虑了行业本身的行情和估值水平,也考虑了大盘整体行情对单个行业的影响。因为如果股市整体高估,单个行业即使再被低估,也可能会随着大盘一起下跌。

从上图可以看出,中证医药指数的动态评分明显超过沪深300指数。

03、反转什么时候会来?

逆市投资存在一个相当大的风险,就是买得太早了。要么买过后继续下跌,要么买过后在底部等待相当长的时间。其中的关键在于,有没有促使反转发生的催化事件。

例如,去年的创新药行情,催化事件是创新药的BD收入(商业授权收入)大幅增加,2025年上半年的金额超过了24年全年。

这和过去几年表现好的很多行业一样,都是出海的逻辑。

今年,出海逻辑继续。2026年一季度,国产创新药BD一共53件,首付款33亿美元,总额超过600亿美元,接近2025年全年的一半。

除了出海逻辑,国内集采规则的优化更值得关注,毕竟国内的市场更大。最近出台的优化政策有:

-

4月14日,国办9号文明确,高水平创新药上市初期不集采、自主定价,并设定价格保护期。院外(药店、电商)价格放开,不受医保支付假限制。

-

6-7月,医保目录调整,预计新增114种药、50种1类创新药;罕见病药、儿童药、肿瘤药优先,谈判降价幅度收敛,预计30-40%,此前为50-60%。

-

7-8月,集采规则优化及续约,仿制药、耗材集采降价幅度收窄,大约为30-50%,目的是避免非理性竞价。续约也会兼顾稳定价格和保障供应,这有利于龙头企业稳定市场份额。

今年的集采规则优化,把创新药和仿制药都考虑到了。

当然,仿制药企业之间的竞争会更大一些,但如果政策变灵活,相关药企的生存和发展空间会拓宽。毕竟,即使是仿制药,不同企业生产出来的产品,质量还是会有差别。政策灵活后,有利于在质量上做得更出色的企业,获得更多市场份额和经营利润。

从集采规则的优化措施来看,政策底已经形成。

当我们判断一个行业是不是要触底反转时,主要看两点,一是利空因素是不是已经全部被市场知晓,二是利好因素是不是已经发生。

集采政策优化,就是最大的利好。至于利空因素,除了前面提到的,还有一点是业绩会不会继续下滑,业绩底有没有到来。

我的观点是,业绩即使还没有完全触底,也已经是接近底部区域了。原因是,集采降价带来的影响已经在去年的业绩中体现,接下来同比大幅下滑的可能性不大。

04、大行业、长期价值、HALO资产

医药是一个大行业。

据估计,2025年全球医药市场的总规模约为12.6万亿人民币,中国医药产业链的规模约5万亿。

医药行业是永远不会消失的刚需行业,只是暂时受到政策和行业竞争的压制。这种压制是阶段性的,政策在优化,优秀的企业在积累更多的竞争优势。

医药行业目前处于历史性的估值底部区域,具有非常好的长期投资价值。如果能够承受短期的不利波动,现在绝对是好的布局时机。

在AI的冲击下,很多行业的整体价值都受到质疑,但医药是典型的HALO资产(HALO,全称“Heavy Asset, Low Obsolescence”,即具备重资产、低淘汰率特征的资产。),不仅不受人工智能的冲击,而且能够借助人工智能,加快研发创新的速度,获得更大的市场空间。

市场逐渐会重新认识到医药行业穿越周期的长期价值。

最后声明一下,本文是基于长期视角对行业进行分析,不代表对短期行情的判断。不论长期价值如何,市场的短期走势遵循随机漫步规律,下跌甚至大跌都有可能发生。

投资有风险,决策需谨慎。