夜雨聆风

夜雨聆风

一只十倍股的长成之路:当AI找到“布”道者

AI 算力浪潮席卷全球,冷门材料企业宏和科技一季度净利暴涨超 350%。凭借十年技术深耕,其高端电子布成产业链刚需,产能紧缺、订单爆满,开启国产材料逆袭之路。

文丨Frank,朴拙投研团队

编辑丨Suri

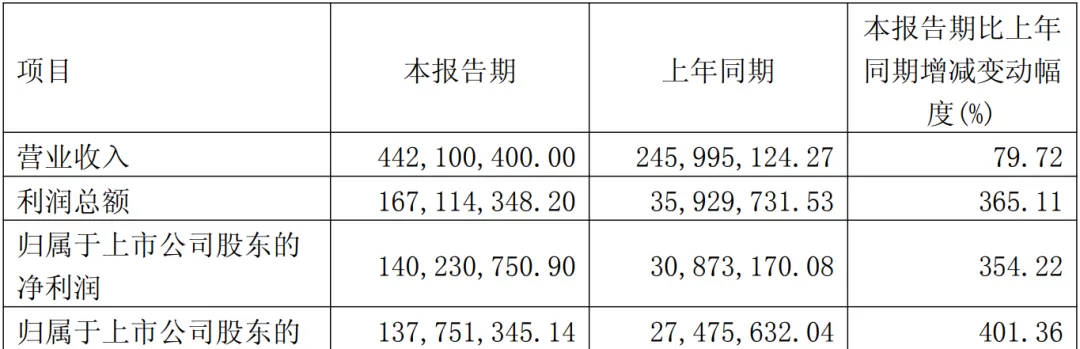

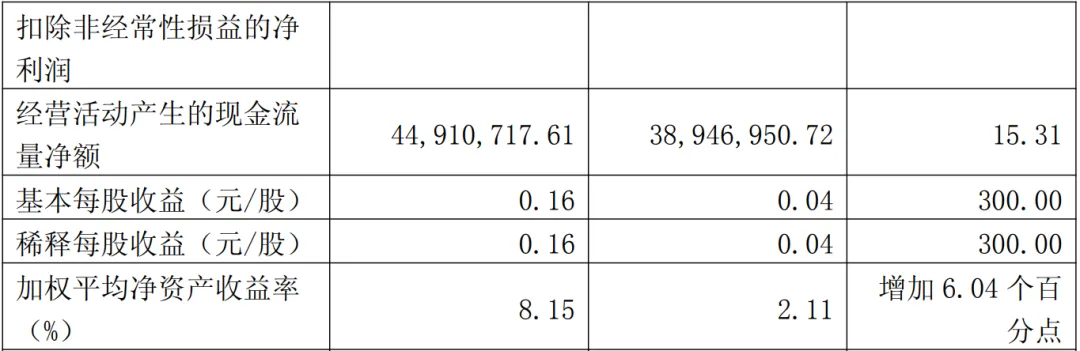

4月,宏和科技发布了一份让市场瞠目结舌的一季报:归母净利润1.40亿元,同比暴增354.22%。

*资料源于宏和科技2026年第一季度报

这家在A股市场长期低调的公司,如同一位隐于市井的绝世高手,忽然亮出了深藏不露的深厚内力,引得资本江湖为之侧目。

“现在接到的订单,远超过我们现有的产能。” 一位接近公司的人士透露,高性能电子布的交付周期已被拉长至4-6个月。驱动这一切的源头,是正在全球疯狂铺开的AI算力基座。

一张“布”,为何成了AI时代的硬通货?

宏和科技的故事,是一部典型的中国制造“升级记”:从产业链中不起眼的普通供应商,到卡住全球AI巨头咽喉的关键瓶颈。它完美诠释了,在技术革命的浪潮中,掌握最上游、最核心、最稀缺材料的企业,将如何攫取最大价值。

潜行

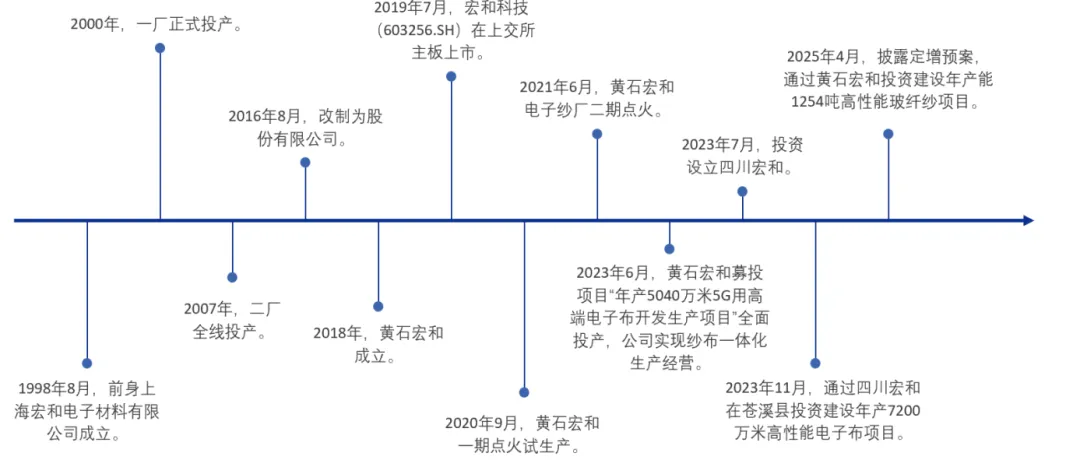

十年前,当宏和科技还只是一家普通的电子级玻璃纤维布制造商时,很少有人会将它与“高科技”和“战略稀缺”挂钩。

*资料源于网上公开信息整理,图为宏和科技发展历史

当时,高端智能手机、高性能服务器所使用的特种电子布——低介电常数(Low Dk)布、低热膨胀系数(Low CTE)布,几乎被日本的日东纺等企业垄断。

这类“布”并非寻常织物。它作为印制电路板(PCB)的核心增强材料,决定着信号传输的速度、稳定性和芯片封装的可靠性。

你可以把它想象成信息高速公路的“路基”:路基的材质直接决定了这条公路能否承载更快的车速(高频高速信号)和更重的卡车(高算力芯片)。

“那时候,我们和日东纺的差距,是代际的。”一位公司老员工回忆。技术壁垒、设备封锁、客户认证的高墙,是横亘在中国企业面前的三座大山。

然而,宏和科技选择了一条最难也最对的路:在最不赚钱的时候,坚持对高端特种布的研发投入。在普通电子布市场随周期起伏、利润微薄之时,公司默默在黄石基地布局“电子纱-电子布”一体化的产业链,攻克了从高端纱线到高端织造的全套技术。

这是一场以十年为单位的豪赌,赌的是未来电子产业升级的必然方向。

引爆

2025年,随着ChatGPT点燃的AI之火燎遍全球,宏和科技的“赌局”迎来了开牌时刻。

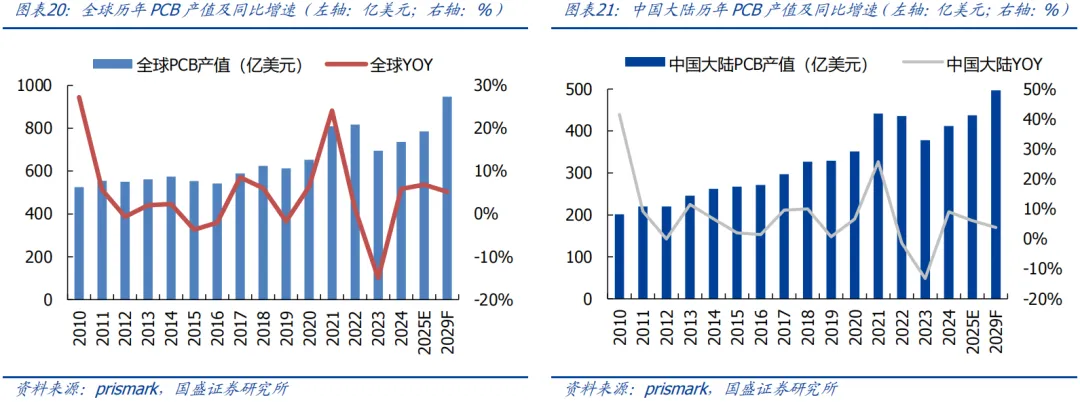

AI服务器、高速交换机、AI PC对PCB提出了前所未有的苛刻要求:信号传输要更快、损耗要更低、散热要更好。这一切,都指向了上游的关键材料——必须使用性能更优的特种电子布。

一夜之间,全球特种电子布的供需天平被彻底打破。需求呈指数级爆发,而供给端却因极高的技术壁垒和关键织布机设备的交付瓶颈(主要依赖日本丰田,交货周期长达一年以上)而严重受限。

“日东纺的产能被苹果、英伟达等巨头瓜分殆尽,根本没有余量给其他客户。”一位行业分析师指出。全球的覆铜板厂商和终端品牌,开始疯狂寻找“第二供应源”。

此时,潜行十年的宏和科技,成为了那个几乎唯一的选择。它不仅是“备胎”,更是“救星”。公司的技术库中,Low Dk一代/二代、Low CTE(T布)乃至石英布(Q布)均已实现量产,且性能达到国际先进水平。

于是,戏剧性的一幕发生了:英特尔、H公司等芯片巨头,跳过传统的覆铜板供应商,直接敲响了宏和科技的大门,目的只有一个:锁定未来的产能。甚至传闻,有客户愿意提供资金支持,以确保其供应链安全。

从“求着客户用”到“客户求着要”,角色的转变只在瞬息之间。

这种稀缺性直接体现在财务数据上:

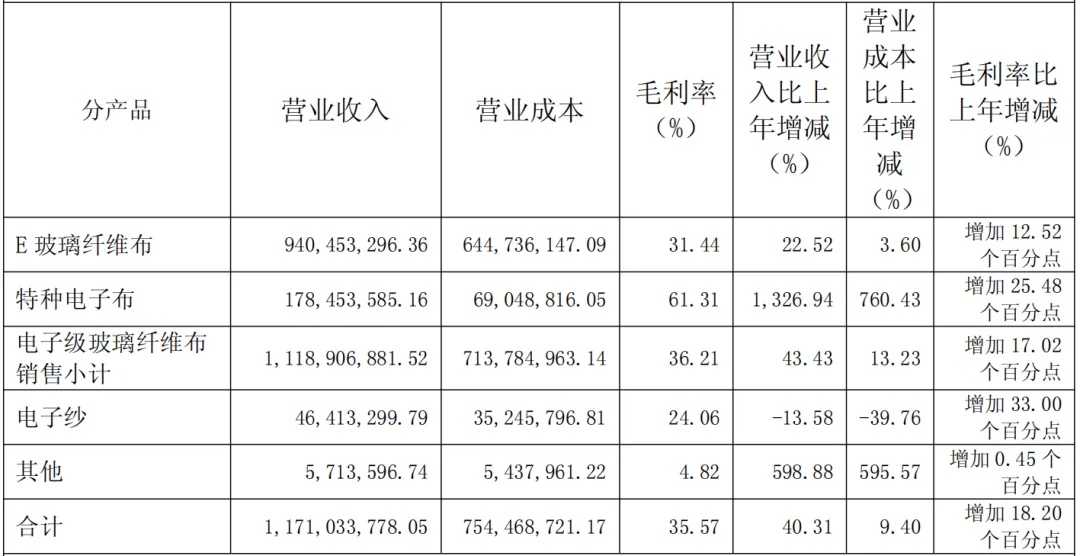

2025年,公司特种电子布业务收入同比暴增1327%,毛利率高达61.31%。到了2026年第一季度,综合毛利率进一步飙升至55.66%。更关键的是,公司的产品结构发生了质变:高性能产品提价约20%,普通电子布价格也随之水涨船高,整体销售均价在一年内几乎翻倍。

*资料源于宏和科技2025年年度报告

宏和科技不再只是一家周期性制造业公司,它已经成为一家具有强大定价权和爆发性盈利能力的科技材料公司。

升维

手握订单和现金,宏和科技按下了发展“快进键”。

2026年2月,完成定增募资9.9亿元,为扩产补充弹药。

2026年3月28日,公告拟投资80亿元,建设黄石高性能电子材料产业园。这不仅是公司史上最大手笔的投资,更是对中国高端电子材料自主可控的一次强力加注。

4月10日,产业园正式动工。这被市场解读为一场面向未来的“产能军备竞赛”正式打响。

与此同时,公司正紧锣密鼓地推进港股上市计划,意图打开国际融资渠道,为这场80亿的豪赌提供持续的“燃料”。

宏和科技的野心,已不止于做一家成功的供应商。 它正试图利用AI需求爆发和全球供应链重构的历史性机遇,从日东纺的挑战者,蜕变为全球高端电子材料市场的主导者之一。

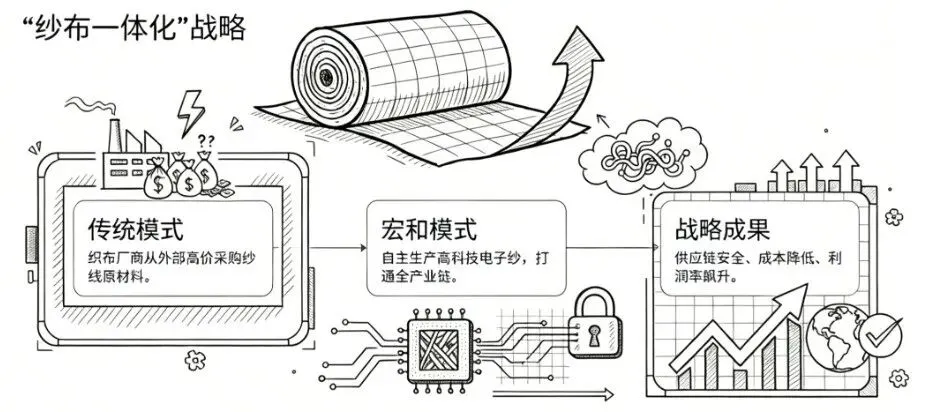

“公司的核心竞争力在于‘纱布一体化’。” 一位资深产业专家分析道,“从高端纱线到高端织布,全链条自主可控,这不仅带来了显著的成本优势,更是技术快速迭代、品质稳定、供应安全的根本保障。这种模式,竞争对手难以在短期内复制。”

*资料源于网上公开信息整理

券商对公司的未来给出了大胆的想象空间。有分析师给出了2027年200-300亿以上的市值展望,这意味着相比当前仍有巨大的增长预期。尽管不同机构对短期盈利预测分歧较大,但方向一致:高速增长才刚刚开始。

征途

当然,征途之上,绝非坦途。

市场在追捧“十倍股”的成长故事时,也从未忘记其背后的阴影:若AI需求不及预期怎么办? 如果国内外竞争对手产能大举释放,引发价格战怎么办?80亿的扩产计划,设备能否如期到位,良率能否顺利爬升?

这些问题,是宏和科技从“黑马”走向“千里马”必须回答的考题。但眼下,趋势的力量似乎压倒了一切。

宏和科技的故事,是“时势造英雄”的典范。它以十年的专注,等来了AI的“时”;又以自主的技术,成就了自身的“势”。

这个故事的核心,并非简单的周期复苏,而是一场由底层技术革命驱动的、深刻的结构性产业变迁。当AI的潮水涌来时,那些在最上游、最核心环节构筑了坚固堤坝的企业,注定将承接最大的价值洪流。

宏和科技,这个曾经的“隐形冠军”,正站在聚光灯下。它的征途,才刚刚开始。而对于资本市场而言,寻找并陪伴这样的“布”道者,无疑是这个时代最激动人心的投资叙事之一。

在产业升级与科技自立的宏大命题下,一家中国材料公司,正用自己的方式,讲述着从“受制于人”到“不可或缺”的逆袭篇章。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

—— 免责声明 ——