夜雨聆风

夜雨聆风

AI数据中心背后的光通信产业:为什么一根光纤,开始被资本重新定价?

作者按:

最近研究AI数据中心产业链时,我发现一个过去普通读者很少讨论的环节,正在被越来越多机构和产业公司反复提到:光通信。

它不像大模型和GPU那样站在聚光灯下,却可能决定AI基础设施能否真正高效运转。

对“投行老司机”来说,我们更关心的不是短期股价波动,而是:这类全球产业链变化,会如何重塑AI基础设施的资本开支、企业竞争格局,以及普通读者理解AI经济的方式。

这篇文章不做荐股,也不预测短期行情。我们只从产业链角度,把AI数据中心背后的光通信逻辑拆开讲清楚。

一、这轮AI热潮,正在从“芯片故事”变成“系统故事”

过去两年,普通人理解AI产业,基本是从几个词开始的:

ChatGPT。

英伟达。

GPU。

算力。

大模型。

这条线很好理解。

模型越大,需要的算力越多;

算力越多,GPU越重要;

GPU越重要,英伟达越像这个时代的“卖铲人”。

但2026年以后,AI产业开始进入一个更复杂的阶段。

问题不再只是:有没有足够多的GPU?

而是:

这么多GPU放在一起,能不能高效协同?

服务器之间的数据能不能快速流动?

机柜和机柜之间、数据中心和数据中心之间,能不能低延迟传输?

电力、散热、网络、光模块,能不能跟得上?

也就是说,AI基础设施正在从“买芯片”进入“搭系统”。

这就是光通信被重新关注的原因。

如果把GPU理解成发动机,那么光通信更像数据中心里的高速公路、血管和神经网络。

发动机再强,如果道路堵住,整套系统还是跑不起来。

二、光通信到底解决什么问题?

光通信这个词听起来很技术,但本质很简单:

它解决的是高速传输数据的问题。

在AI数据中心里,一台服务器不是孤立工作的。一组GPU集群要训练大模型,需要不停地交换参数、同步数据、传输结果。

模型越大,GPU越多,数据流动越密集。

过去,市场最关注的是“算力够不够”。

现在,产业界越来越关注“连接够不够”。

因为AI数据中心不是一堆机器简单堆在一起,而是一套高度协同的系统。

这里面有几个关键环节:

芯片负责计算;

服务器承载算力;

交换机组织网络;

光模块负责把电信号和光信号转换;

光纤负责高速传输;

数据中心负责整体调度。

光模块的作用,就像一个高速接口。

它把服务器和网络设备之间的数据,用光信号传出去,再转换回来。

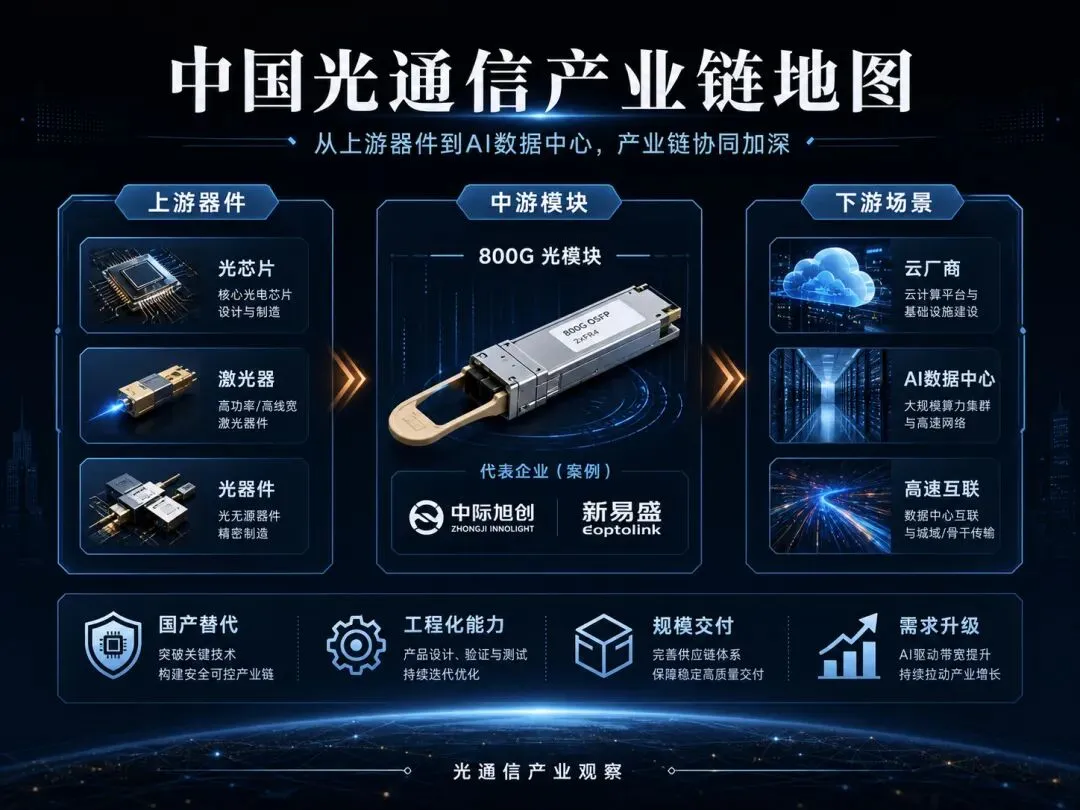

所以,当AI数据中心进入更高密度、更大规模的阶段,800G、1.6T这些高速光模块自然会成为产业焦点。

这里的800G、1.6T,不需要理解得太复杂。

可以粗略理解成:数据传输能力从普通公路升级到多车道高速公路。

TrendForce在2026年4月发布研究称,全球AI光收发模块市场规模预计将从2025年的165亿美元增长到2026年的260亿美元,增长动力主要来自AI服务器和高速数据中心互联需求。

这说明,光通信不是凭空炒出来的概念,而是AI基础设施升级自然带出的需求。

三、为什么现在才被普通投资者注意到?

光通信行业其实不是新行业。

早在电信网络、宽带建设、云计算数据中心时代,光纤、光模块、光器件就已经存在。

但过去它不太容易被普通读者关注,原因也很简单:

它离用户太远。

普通人能看到ChatGPT,能看到AI绘画,能看到机器人视频。

但普通人看不到服务器机房里那一根根光纤,也看不到机柜后面插着的光模块。

更重要的是,以前光通信更多被看成“通信设备配套行业”。

它跟运营商资本开支、云厂商建设周期、网络升级节奏有关,但很少站到整个资本市场舞台中央。

AI改变了这一点。

因为AI不是普通互联网应用。

传统互联网时代,用户打开网页、刷视频、发消息,数据流量虽然也大,但多数情况下是人与服务器之间的交互。

AI时代,数据中心内部自己的通信量变得异常重要。

简单说:

以前是人找服务器要数据;

现在是服务器和服务器之间,也要疯狂交换数据。

这就是AI数据中心对高速互联提出新要求的地方。

四、美国企业:更强在上游技术和系统入口

从全球产业链看,美国企业在光通信领域的优势,主要集中在上游技术、光子器件、激光器、材料能力,以及大型云厂商生态入口。

这里提到的公司,仅作为产业链案例,不构成任何投资建议。

Coherent:材料、激光与光通信的综合型公司

Coherent不是一个单纯的光模块公司。

它更像是一个横跨材料、激光器、光通信和工业应用的平台型企业。

这种公司的特点是:

它不一定只押注某一款产品,而是在多个关键环节都有技术和客户积累。

当AI数据中心对高速光通信需求上升时,材料、激光器、器件和模块之间的协同能力会变得更重要。

Lumentum:光子技术和激光器环节的重要参与者

Lumentum长期被放在光器件、激光器和光子技术链条里观察。

AI数据中心需要更高速率、更低功耗、更高稳定性的连接方案。

这意味着光源、调制、光子器件等上游能力,会影响整个系统性能。

从产业角度看,Lumentum这类企业的价值不只是“卖一个零件”,而是参与下一代数据中心连接方案的形成。

Fabrinet:精密制造和交付能力

Fabrinet的角色更像高端制造服务商。

光通信产品不是简单组装。

高速光模块对封装、测试、良率、一致性和交付稳定性要求很高。

当行业需求上来时,制造和交付能力本身也会变成竞争力。

这类企业的特点是:

故事不一定最性感,但如果客户需求持续增长,它可能成为产业扩产过程中的关键环节。

Corning:光纤和材料基础设施

Corning更偏基础材料和光纤光缆能力。

AI数据中心建设扩张,不只需要芯片和服务器,也需要底层物理连接基础设施。

所以,在AI基础设施这个大框架下,光纤、光缆、材料这些过去看起来“没那么AI”的环节,也会被重新审视。

五、中国企业:更强在工程化、规模制造和交付效率

再看中国。

中国光通信产业链的优势,不完全在最上游技术,而是在中游光模块的工程化能力、规模制造、成本控制和快速交付。

这也是为什么过去几年,中国光模块企业在全球AI数据中心供应链里受到关注。

同样,以下公司只作为产业链案例,不构成投资建议。

中际旭创、新易盛:高速光模块代表企业

中际旭创、新易盛经常被放在高速光模块主线里讨论。

它们的核心位置在于:

把上游光芯片、激光器、光器件等零部件,集成为可以大规模应用在数据中心里的光模块产品。

这类企业面临的机会很明显:

AI数据中心扩建,会带来高速光模块需求。

但它们的压力也同样明显:

客户集中、产品迭代快、价格竞争、汇率变化、海外贸易环境,都可能影响经营表现。

所以,不能简单把“产业景气”理解为“公司永远高增长”。

天孚通信:光器件和先进封装环节

天孚通信更偏光器件和先进封装能力。

当光模块从400G向800G、1.6T升级时,连接器件、封装精度、光路耦合、测试能力都会变得更重要。

这类公司不一定站在最前台,但它们处在产业链里非常关键的“卡口”位置。

光迅科技、华工科技:光芯片、激光器和国产替代方向

光迅科技、华工科技等公司,更多承载的是国产替代、光芯片、激光器、光器件这些方向的讨论。

这个方向的长期意义在于:

中国如果想在AI基础设施里获得更高供应链安全,就不能只依赖中游组装和交付,必须向上游核心器件继续突破。

但这条路并不容易。

上游技术往往需要更长周期、更高研发投入、更严格客户验证。

所以它的逻辑不是短期故事,而是长期产业能力建设。

六、中美差异:美国卡入口,中国卡交付

如果用一句话概括中美光通信产业链差异,我会这样说:

美国更强在技术入口和生态入口,中国更强在制造交付和工程效率。

美国企业的优势是:

上游核心器件;

激光器和光子技术;

硅光等前沿方向;

大型云厂商生态;

标准和系统方案能力。

中国企业的优势是:

高速光模块制造;

供应链组织能力;

成本控制;

快速响应客户;

大规模交付能力。

这不是一个简单的“谁取代谁”的故事。

更准确地说,这是全球AI供应链里的分工和博弈。

一方面,中美企业在产业上仍然有高度联系。

另一方面,技术限制、贸易环境、供应链安全和国产替代,又会持续影响未来格局。

这也是光通信产业最值得看的地方:

它表面上是一个硬件行业,

背后却是AI时代的全球产业链重组。

七、这条产业线真正值得普通读者关注的,不是股价,而是结构变化

如果只看股价,光通信很容易被写成一篇普通的“热点板块文章”。

但那样很容易变成低创作度内容。

真正值得写的,是结构变化。

这轮AI带来的变化,至少有三层:

第一层:从模型竞争到基础设施竞争

早期AI竞争,看模型能力。

后来AI竞争,看算力储备。

再往后,AI竞争会看系统效率。

谁能用更低成本、更低功耗、更高稳定性把算力组织起来,谁就更有长期优势。

光通信就是这个系统效率的一部分。

第二层:从单点硬件到全链条协同

GPU很重要,但GPU不是全部。

未来AI数据中心的竞争,会同时涉及芯片、服务器、交换机、光模块、电力、散热、软件调度和云服务。

一个环节短板,就可能影响整个系统。

光通信的重要性,正是在这种全链条协同中被放大。

第三层:从全球化分工到供应链安全

过去,全球科技产业链强调效率。

谁成本低,谁交付快,谁就拿订单。

但现在,供应链安全的重要性上升。

美国会更重视本土技术和关键器件控制;

中国会更重视上游器件和国产替代;

企业会更重视多供应商体系和交付稳定性。

所以光通信不仅是技术问题,也是产业安全问题。

八、为什么不能把它简单理解成“下一个暴涨赛道”?

这是本文最重要的一部分。

光通信有产业逻辑,但不代表它没有风险。

第一,行业有周期。

数据中心建设有周期,云厂商资本开支也有周期。需求高的时候订单集中释放,需求放缓时库存和价格压力也会出现。

第二,产品迭代快。

400G、800G、1.6T、未来更高速率的产品会不断变化。今天的主流产品,几年后可能就被替代。

第三,客户集中度高。

很多高速光模块公司依赖大型云厂商客户。一旦客户节奏变化,供应商收入和利润可能受到影响。

第四,价格竞争不会消失。

制造能力越成熟,价格竞争越可能加剧。产业景气不等于所有公司都能长期维持高毛利。

第五,国际环境存在不确定性。

光通信牵涉AI数据中心和科技供应链,未来政策、贸易和技术限制都可能影响企业经营。

所以,更理性的看法是:

光通信值得研究,

但不适合被神化。

它不是“稳赚故事”,而是AI基础设施升级中的一个关键环节。

九、普通读者应该如何理解这件事?

对普通读者来说,光通信的意义不一定在投资层面,而在于看懂AI产业的真实变化。

AI不是一个只发生在软件里的革命。

它正在反向拉动硬件、能源、通信、数据中心和制造业。

ChatGPT表面上是一个聊天框。

但它背后是GPU集群,是数据中心,是电力系统,是光纤网络,是全球供应链。

这也是我们为什么要写光通信。

因为它提醒我们:

AI时代的竞争,不只发生在模型页面上,

也发生在机房里、光纤里、供应链里。

普通人看到的是应用。

产业真正较量的是底层基础设施。

结语:AI时代,连接能力正在被重新估值

过去我们谈AI,经常把注意力放在“谁的模型更强”。

但随着AI进入大规模部署阶段,另一个问题会越来越重要:

这些算力能不能被高效连接起来?

光通信的价值,就在这里。

它不是最容易被看见的行业,却是AI基础设施里不可缺少的一层。

如果说GPU决定AI能不能算,

那么光通信决定这些算力能不能协同工作。

这也是为什么,一根光纤、一枚光模块,会在2026年的AI产业叙事里被重新定价。

但越是热的产业,越需要冷静。

光通信值得长期研究,

但不应该被包装成短期暴富故事。

真正有价值的产业观察,不是告诉读者“买什么”,而是帮助读者看清:

AI产业的重心,正在从模型本身,走向更庞大、更复杂、更昂贵的基础设施体系。

风险提示与免责声明

本文仅为产业研究和财经信息梳理,内容基于公开资料及作者观察,不构成任何证券、基金、金融产品或其他投资建议。文中提及的公司仅作为产业链案例,不代表推荐、评级或买卖建议。资本市场存在波动风险,相关公司经营情况、估值水平和市场表现可能发生变化。读者应理性看待产业趋势,不应将本文作为投资决策依据。