夜雨聆风

夜雨聆风

主体文档与本地文档的巅峰对决(第八季)

千古税筹,利润尽在,定价深处。

作价挪移,盈亏倒转,暗把私情渡。

合同虚拟,红章轻落,自诩筹谋天助。

想当年,聪明绝顶,气吞万里如虎。

转移定价,盈亏腾挪,人道费尽机数。

账面丰盈,私心难敛,贪利迷前路。

初心罔顾,金四临门,怎负利润和税?

谁可怜,牛马会计,通宵孤枕难眠。

二、致命诱惑

1、税收优惠享受税收优惠政策,税负大大减轻。2、区域切齿

各种乱七八糟的毛岛,连美帝都咬牙切齿而无能为力。

3、飞来横财各地五花八门的补贴、税费返还,极致销魂。

无偿资金拆借,关联企业无息借款,提前支付预付款,规避利息涉税风险。

4、自由发挥

不合理分摊费用,人为调节劳务、研发费用转让价格方式,调节各公司税负。

2024年初,深圳某精密制造企业创始人老胖做了一个让他后悔整年的决定。

他把自己花了8年(与抗战时间相同)时间研发、估值超过6头小目标的工业软件专利,先是低价注入到香港全资子公司,再由香港子公司授权给内地工厂使用。内地工厂每年支付2000万性感迷你的技术使用费,税率瞬间从25%干到了15%以下。

2024年9月,国家税务总局第四稽查局对他开展了立案调查。

老胖手里有粮食,心中不慌。他的香港子公司是真实存在的,有员工、有业务、每年正常做审计。税局要查,能查出什么来?

经过税务叔叔的不懈努力,最终水落石出:原来这套结构实质上是在拿境内利润向境外转移,内地工厂支付的2000万授权费缺乏合理商业目的,属于导管付款。最终税务调整金额3800万元,被罚到肉疼。

因为你过于聪明了就会把对手当成傻的了,世事就会适得其反了。

据说当年皮带哥也是听了聪明绝顶的X师的金单妙方意图技术性化解债务以至于…….

所以,做事有时候要故留破绽。

4、授权达人

某科技公司在香港设立空壳子公司,将核心技术专利低价转让给子公司,再由子公司以高价授权给内地公司使用,通过特许权使用费把内地利润转移到低税率的香港地区。

最终被税务叔叔捉奸在床,发现大聪明3 年间少缴企业所得税超 8000 万,被罚到裸奔。

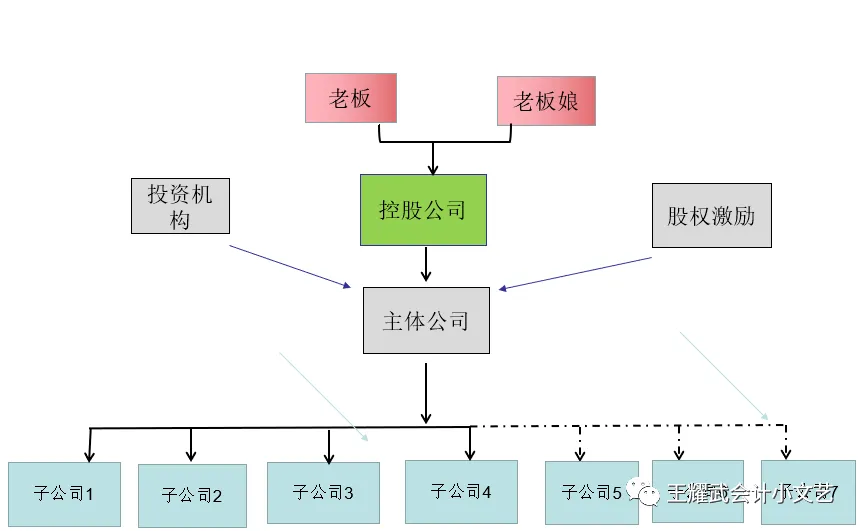

(1)控股公司注册资本偏小,因为老板和老板娘要承担出资义务。

(2)主体公司注册资本可以偏大,利于比赛吹牛、开展业务,可以以小博大、因为出资义务是控股公司。

(3)子公司都为小微+小规模组合。

(4)以主体公司作为一般纳税人为采购主体。

(5)以小微+小规模组合公司作为销售主体。

(6)主体公司作为采购主体进行集中采购,以提高议价能力。

(7)以关联交易的形式从采购主体交易至销售主体,再从销售主体对外出售。

(8)化整为零、各个击破。

(9)以企业集团的手法降低税负,以合并报表的形式聚集利润。

(10)要不上市公司都爱玩合并报表,不是故作高冷,而是现实所迫。