夜雨聆风

夜雨聆风

老陈谈概念之三——EDA:芯片设计的国产软件之战

【郑重声明】轻舞的蜡烛线微信公众号发表的文章,均系老陈个人观点,老陈不是神,也有犯错误的时候,如有明显错误或不足之处,欢迎大家批评指正。老陈不是投顾,也不是神棍,不推荐具体股票,不算卦不做精确预测,只分享知识和经验。本文仅为老陈个人观点,不构成投资建议。投资有风险,入市需谨慎。

【引言】芯片被”卡脖子”了,但设计芯片的软件,你知道吗?

老铁们,2026年5月25日,A股半导体板块经历了近年来最猛烈的一次爆发——科创50指数大涨超过5%,超71只芯片相关个股涨停或涨幅超过10%,创业板半导体方向更是全线飘红。

在这场盛宴里,有一个板块特别值得关注——EDA。国产EDA龙头全线爆拉,其中华大九天盘中一度触及20%涨停,虽然午后开板回落,但全天涨幅依然亮眼,概伦电子、广立微等也集体走强。

很多老铁一听”EDA”,第一反应可能是:这是啥?跟芯片有啥关系?这比芯片本身还难做吗?

今天老陈就帮你把EDA这件事彻底讲清楚——为什么它是芯片产业链里”最难国产化”的那个环节,为什么这次大涨有它的道理,又有哪些风险你必须看清楚。

【一】EDA是什么?为什么它这么重要?

EDA,全称Electronic Design Automation(电子设计自动化),用大白话说,就是设计芯片用的软件工具。

你可以这样理解:芯片就是一座超级复杂的城市,EDA就是这座城市的”规划设计系统”——没有EDA,工程师无法在指甲盖大小的面积上规划数十亿个晶体管的位置、连线和逻辑关系。

现代芯片的复杂程度远超人类手工设计的极限。一颗先进制程的AI芯片,晶体管数量超过千亿个,每一个的位置、每一条连线都需要精确计算——这个过程全靠EDA工具来完成。台积电、英特尔、AMD的设计工程师,每天打开电脑第一件事,就是打开EDA软件。

EDA贯穿芯片设计的全流程,从最前端的逻辑设计、行为级仿真,到中段的综合、布局布线,再到后端的物理验证、良率分析——每一个环节都需要专门的EDA工具。一款芯片从设计到流片,需要用到几十款乃至上百款不同的EDA工具配合。

正因如此,EDA被称为半导体行业的”七寸”——没有它,你有钱、有工程师、有工厂,也设计不出芯片。

【二】三巨头垄断:这门生意,为什么这么难被替代?

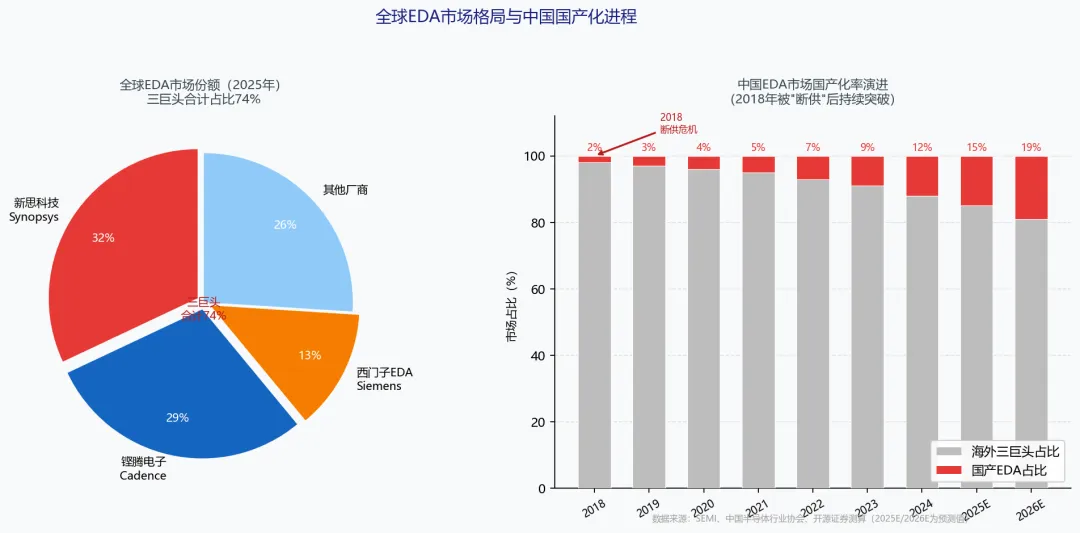

全球EDA市场,长期被三家美国公司统治——新思科技(Synopsys)、铿腾电子(Cadence)、西门子EDA(前身是Mentor Graphics)。三家合计占据全球约74%的市场份额,在中国市场占比更高达80%以上。

【图1】全球EDA市场三巨头垄断格局(左)与中国国产化进程演变(右)

为什么EDA这么难被替代?老陈帮你梳理三个核心壁垒:

壁垒一:技术积累深厚,动辄三四十年。

新思科技成立于1986年,铿腾电子成立于1988年——三巨头的历史都超过35年,沉淀了全半导体产业链几乎所有主流工艺节点的设计规则、验证模型和工艺数据库。这些东西,是几十年里和台积电、三星、英特尔等工厂配合调试、反复迭代出来的,新进入者短期根本无法复制。

壁垒二:客户黏性极强,一旦用上就很难换。

芯片设计团队的工作流程、脚本、IP库全都是基于特定EDA工具构建的。换一套EDA工具,意味着几年积累的工作流全部要重建,设计团队要重新学习,已有的IP资产可能无法迁移。成本和风险都极高——在芯片量产分秒必争的情况下,没有哪个团队愿意冒这个险。

壁垒三:EDA工具需要和工艺PDK深度绑定。

PDK是Process Design Kit(工艺设计套件)的简称,是芯片工厂提供给设计团队的工艺参数库。台积电只认新思科技、铿腾电子的工具,你的EDA和台积电的PDK对不上,设计出来的芯片根本没法交给台积电流片。这是一道”认证壁垒”——你先得让工厂认可你的EDA,才能进场。

这三道壁垒叠在一起,让EDA成为了整个半导体产业链里,国产化难度最高、替代时间最长的那个环节。

【三】断供警报:美国为什么要卡EDA?

老铁们,如果EDA只是一个”好生意”,它大概只会在科技圈里低调赚钱,不会引起这么大的市场关注。EDA之所以成为A股热点,根本原因只有四个字:美国断供。

2018年,美国商务部将多家中国半导体企业列入”实体清单”,同时开始限制向这些企业出口EDA软件许可。2022年,管制范围进一步扩大,涵盖14nm以下先进制程相关EDA工具。2023年,新思科技、铿腾电子相继宣布暂停向部分中国客户提供服务。

每一次限制升级,A股EDA板块就暴涨一次。这次2026年5月25日的大涨,背景也大同小异——市场担忧管制进一步收紧,倒逼资金提前布局国产替代。

从另一个角度看,美国之所以要管制EDA,恰恰说明这个工具有多重要。卡住EDA,就相当于卡住了中国设计高端芯片的”图纸”——这比管制芯片制造设备更隐蔽,影响却同样深远。

【四】国产替代走到哪一步了?

好消息是,中国在EDA国产化这条路上,这八年确实走出来了——但现实仍然是”任重道远”。老陈帮你客观评估一下:

进展:从”0到有”已经实现,部分细分领域站稳脚跟。

目前国内已有多家专注EDA的上市公司,各自在特定细分工具上有所突破。华大九天是国内EDA龙头,覆盖模拟/射频/存储器全流程,已推出数字、模拟、射频、存储等多个方向的EDA工具链,并实现头部客户的规模化应用;概伦电子专注晶圆制造EDA(TCAD+量测);广立微专注芯片良率分析EDA;芯华章专注数字验证(形式化验证)工具。各有侧重,互为补充。

2025年国内EDA市场国产化率约达12%—15%,相比2018年的2%,已经有了显著提升。华创证券报告显示,国产EDA龙头2025年推出11款EDA核心工具、9大关键核心解决方案,产品矩阵在加速完善。

差距:关键卡点仍在,先进制程”全流程”是最大的坎。

国产EDA的真正短板在于——三巨头提供的是一整套覆盖芯片设计全流程的”工具链”,从前端到后端几十款工具无缝衔接;而国产EDA目前大多只能覆盖某几个特定环节,要实现”从前端到后端全流程国产化替代”,依然有相当大的距离。

更关键的是,先进制程(7nm以下)EDA工具与台积电、三星的工艺PDK高度绑定,国产EDA短期内很难进入这个市场。国内的突破点,主要集中在成熟制程(28nm及以上)和特色工艺(模拟、射频、存储)领域。

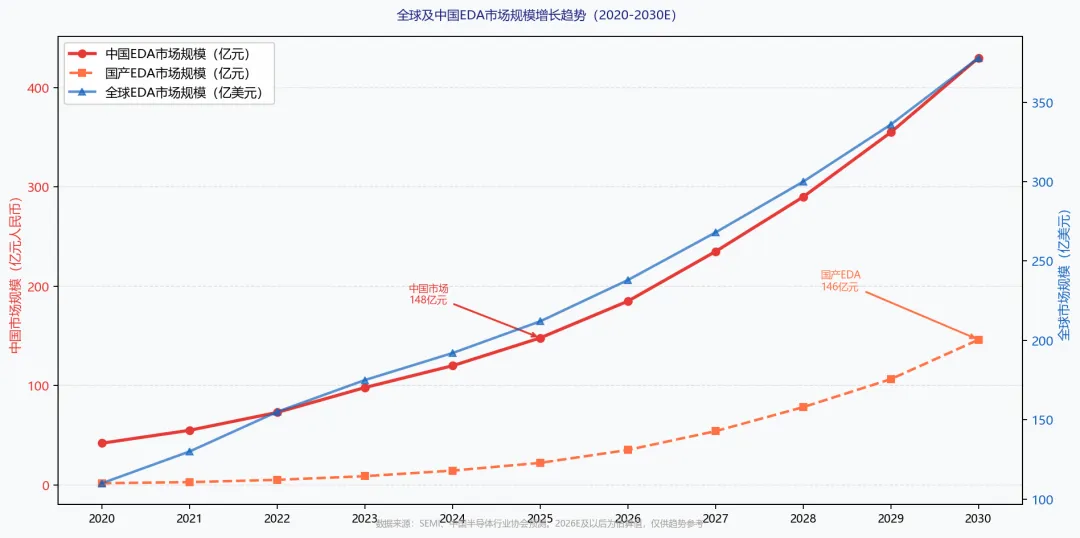

【图2】全球及中国EDA市场规模增长趋势——国产EDA市场从亿级向百亿级迈进

3DIC和AI赋能:国产EDA的两个新机会点。

值得关注的是,有两个新方向给国产EDA提供了”弯道超车”的机会。一是3DIC(三维集成电路)设计EDA——芯片后摩尔时代通过叠层、封装实现算力突破,3DIC的EDA工具是全新赛道,三巨头的历史积累优势相对较小,国产厂商有机会同步参与竞争;二是AI辅助设计——AI大模型可以大幅缩短芯片设计周期,国内已有龙头企业推出基于大语言模型的EDA智能体工具,这是产品力快速跃升的机会。

【五】老陈的结论:这次大涨,逻辑成色几分?

讲完了背景、格局和进展,老陈直接给判断:

第一,EDA的战略地位是真实的,不是炒作出来的。

EDA是芯片产业链里少有的”无可替代”的工具软件。断供风险是真实存在的,国产替代是国家战略级别的刚需。这一点,不管市场情绪怎么起伏,逻辑本身不会变。

第二,国产化进程是慢变量,需要耐心。

EDA国产替代不是一年两年能完成的事,这是一个以五年、十年为单位的慢变量。2018年断供危机到现在已经八年了,国产化率才从2%涨到约15%。这个速度,意味着在相当长的时间内,海外巨头仍然主导市场。短期股价大涨,更多是情绪和预期的推动,而不是业绩的快速兑现。

第三,今日大涨有催化剂,但短期性价比不高。

今天半导体板块的集体暴发,有多重因素叠加——包括中美科技摩擦的阶段性变化、国内政策层面对半导体行业的支持预期,以及EDA龙头企业公布的一季报数据好于预期。多重利好共振,引发市场情绪共鸣。但短期涨幅已大,华大九天盘中一度触及20%涨停,随后开板——业绩支撑还需时间验证,这中间的”预期与现实落差”需要警惕。

老陈的结论是:EDA是值得长期关注的方向,但在暴涨之后的高位进场,不是老陈的风格。把相关标的加入观察,等情绪回落、交易量缩到高峰三分之一以下,再看有没有合适的机会——这才是更稳健的做法。

【写在最后】

老铁们,老陈”谈概念”系列写到第三篇了——前两篇写的是玻璃基板和培育钻石,都是”老材料找到了新用法”;这一篇写的EDA,逻辑有所不同——

EDA的国产替代,本质上是一场”软件的主权之战”。它不是一次概念炒作,它是一个必须打赢的仗。

过去几十年,中国在芯片制造硬件上花了大量资源——光刻机、刻蚀机、沉积设备……但软件这条线,长期被忽视了。EDA这一课,补得比较晚,但好在现在认真在补了。

老陈不会预判”哪年能完成国产化”——这种预测大概率是错的。但老陈相信:只要断供威胁一直存在,国家的政策支持和资金就不会停;只要资金不停,国产EDA企业的技术迭代就会持续;只要技术在迭代,这个方向的长期投资逻辑就不会消失。

活着比什么都重要。我们下一篇概念文章再见!