夜雨聆风

夜雨聆风

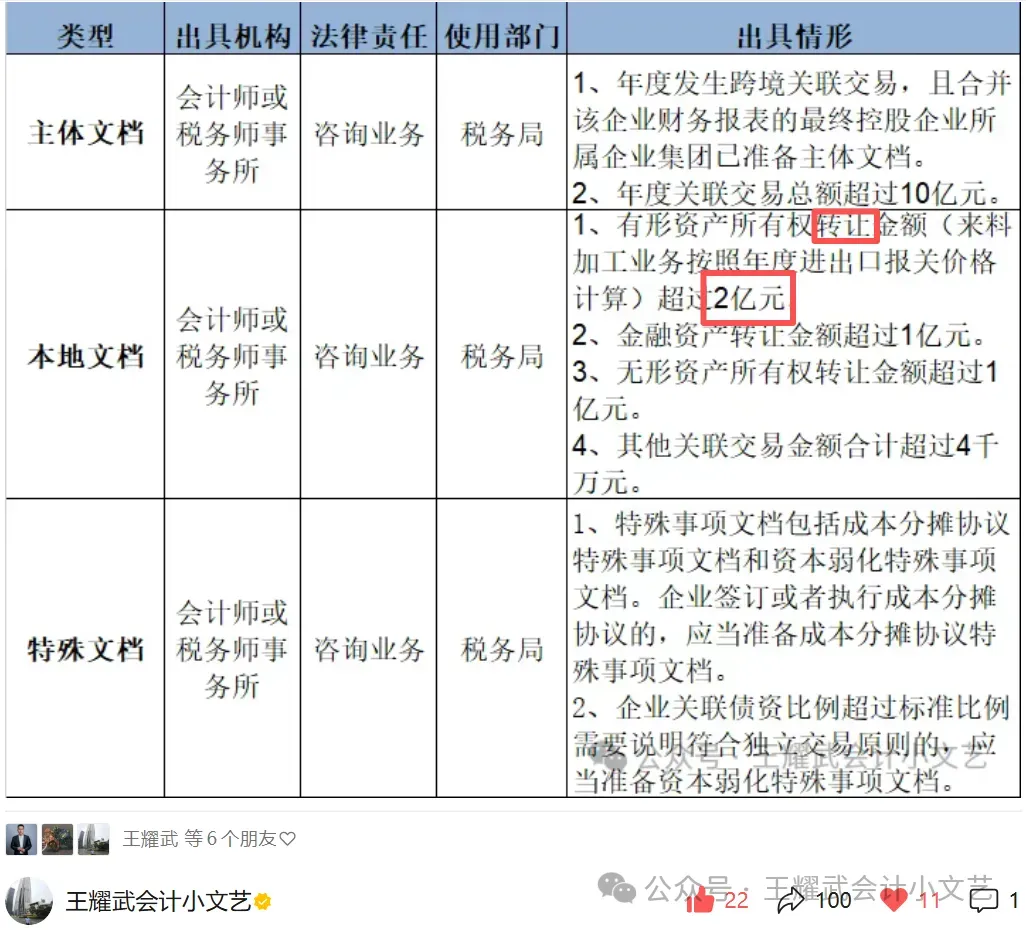

主体文档与本地文档的巅峰对决(第九季)

小胖提示1:以上门槛金额其实是指相关类型交易的收入金额与支出金额之和,如有形资产所有权转让(包括采购和销售金额)合计超过2亿。如向境外关联方采购原材料1.2亿,同时向关联方销售成品1亿,合计2.2个小目标,此时超过门槛,需要准备本地文档。

小胖提示2:金融资产转让超过1亿元或无形资产所有权转让超过1亿。

小胖提示3:其他关联交易金额合计超过4000万。包括但不限于:服务、技术许可、资金拆借等。如,向关联方支付特许权使用费2500万元,同时收取管理服务费2000万元,合计4500万,超过门槛。

小胖提示4:企业为境外关联方从事来料加工、进料加工等单一生产业务,或从事分销、合约研发业务,假装亏损的,无论交易金额多少,均须准备本地文档。

小胖提示5:年度关联交易总额超过10个小目标,或发生跨境关联交易且所属跨国集团已准备主体文档。

1、微观世界的细节大师

(1)定价的迷踪步

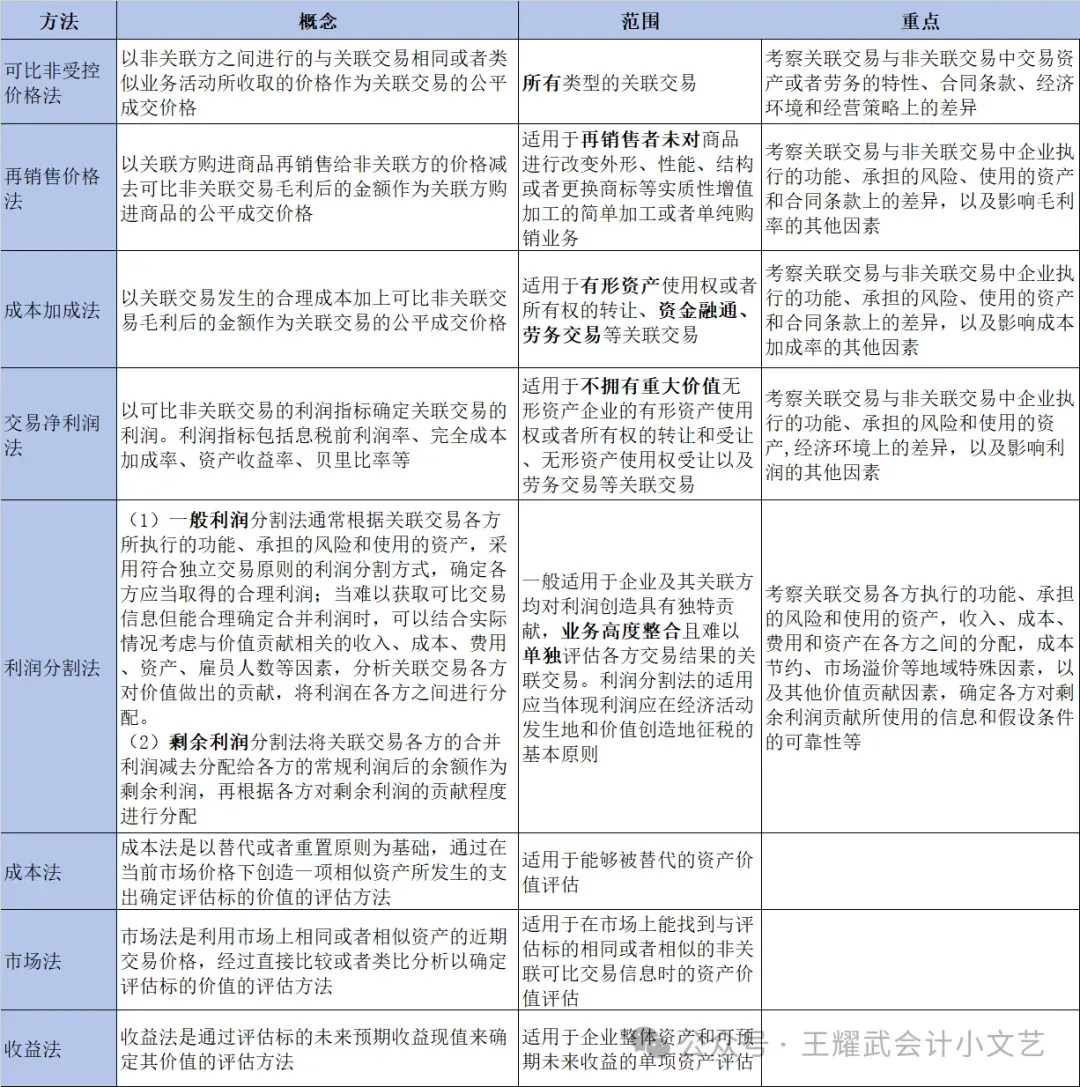

聚焦于单个企业的关联交易细节,像一位微观侦探,要精准记录每一笔关联交易的定价逻辑。

风险在于,若定价方法选择不当(如可比非受控价格法、成本加成法等),或可比数据选取不合理,就可能被税务机关质疑定价是否公平,进而引发转让定价调整风险,企业可能面临补税甚至罚款的甜蜜打击。

(2)信息漏网鱼

需详细披露关联方信息,包括关联方名称、税种、税率等。

若遗漏部分关联方,或对关联方的税收优惠情况描述不完整,就像大佬的世界少了佳人作伴,税务机关可能无法全面掌握关联方关系,导致关联交易审查难度增加。

(3)价值链模糊镜

要对关联交易的价值链进行分析,包括业务流、物流、资金流等。

若分析过于简单,未考虑地域特殊因素或利润分配情况,就可能被税务叔叔认为未充分说明关联交易的经济实质,增加被调查的概率,随时可能踩到风险地雷。

2、宏观世界的宏大叙事

(1)集团整体运营迷雾区

侧重于集团全球业务整体情况,涵盖组织架构、业务模式、无形资产布局等。

若未以图表形式清晰展示集团全球组织架构及股权结构,或遗漏部分成员实体信息,税务叔叔就像在茫茫大海中迷失方向,难以判断集团的运营逻辑。

(2)利润驱动因素的隐身术

需准确披露利润驱动因素、主要劳务提供方的胜任能力及成员实体价值贡献。

若披露不充分,税务机关可能对集团业务模式和价值链理解不足,影响转让定价评估。

(3)无形资产与融资活动的神秘面纱

需详细披露无形资产(如专利、商标等)的布局、转让定价政策,以及集团融资结构、关联融资转让定价政策等的神秘面纱。

若未充分说明无形资产开发、转让及定价政策,或未完整披露融资活动,可能引发税务机关对无形资产价值分配或融资活动避税嫌疑的质疑,增加特别纳税调整风险。

3、感文档之虚诞,悲死线之终赴

(1)细节大师

风险多集中在微观层面的关联交易细节,如定价、关联方信息、价值链分析等,一旦出错,可能直接导致转让定价调整或补税。

(2)宏大叙事

风险更多体现在宏观层面的集团整体运营、利润驱动因素、无形资产与融资活动等方面,若披露不充分,可能引发税务叔叔对集团整体业务模式和税务合规的质疑。

1、愉快补税

公司向境外关联方提供数据服务,定价极低且未留存同期资料。税务机关在特别纳税调查中调取同类服务市场价格后,认定其定价远低于可比企业水平,不符合独立交易原则,最终愉快补缴企业所得税近千万。

2、告知威慑

电子元件生产企业A公司,长期向境外关联企业B公司销售核心产品,单价明显低于市场水平。

主管税务机关通过监控数据发现其近10年销售利润率持续低于可比企业水平,经测算需补缴税款近千万元,随后向其送达《税务事项告知书》,要求自查关联交易利润率是否符合行业可比标准。

3、巨额利润

某集团公司(A公司)通过在港设立的B公司持有内地多家公司股权。B公司无自有员工与办公场所,经营决策由A公司代为执行。截至2024年末,B公司累计未分配利润约10亿,来源均为境内下属公司分配的股息和利息。由于香港对境外所得免税,B公司在港实际税负为0。

税务机关依据《企业所得税法》第45条(受控外国企业规则)向A公司发出问询:B公司设立在低税负地区、收入主要为消极所得、多年不作利润分配且缺乏合理商业实质。经沟通,税务机关认定B公司10亿元未分配利润应视同向A公司分配,A公司依法补缴企业所得税2.5个小目标。

4、补税惨案

(1)叔叔初心

本地文档的初心是税务叔叔为了防止企业资本弱化、转移利润而设计的小文档。

(2)灵魂拷问

为啥有些企业在国内生产出口、却在香港收款,想必你肯定洞若观火。

(3)业务模式

2020-2022年,受益于全球疫情,业绩爆发式增长。2020年公司斩获营收78亿,得利超17亿,大量的海外销售通过境外关联公司(香港子公司)进行。

(4)搬砖分工

①境内实体

承担核心的研发、生产功能,是价值创造的主体。

②海外实体

海外/香港中间商赚差价,负责接单、收款和海外销售。

(5)价值错配

过去20年,中国互联网及出海企业普遍采用“开曼—香港—内地”的VIE架构,需要概念扫盲的话看这篇:

开曼零税率、香港享受内地税收安排的5%股息优惠税率,被视为行业标配。

(2)风云突变

然,某陌陌的一纸补税通知打破了这一惯性思维。因其中间层香港公司被税务机关认定为“空壳”(无固定办公场所、无本地全职雇员、无独立决策权)其股息税率从5%被强制提至10%,补税高达5.48个小目标。

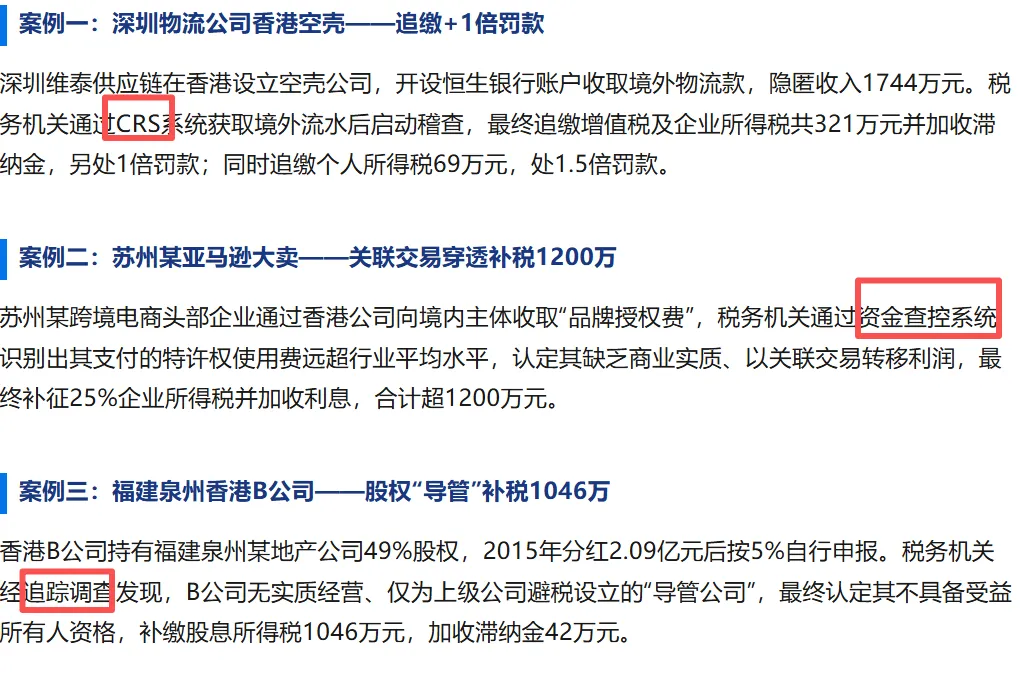

(3)直捣黄龙

此,并非孤例。深圳、苏州、福建等地税务机关正在通过CRS、资金查控系统等手段,精准穿透缺乏经济实质的离岸架构。

(4)小胖拷问

问题的关键是发现关键的问题,以后的后来还要不要标准套餐?

在CRS的强大威慑下,什么样的套餐才能堪称完美?