夜雨聆风

夜雨聆风

重要通知!网贷结清别删APP!2026新规:4步操作,隐形费用原路退回!

作为一名背负10万元债务、逾期两年以上的资深债务人,我始终秉持真实、透明的原则,分享实战经验。凭借多年协商谈判的扎实功底,已成功帮助上千人实现“债务上岸”,尤其在网贷退费方面经验丰富,年均处理超5万起案例,成功率高达95%,平均每位用户成功拿回3000元以上。如果你正面临网贷退费难、逾期诉讼、账户冻结等问题,欢迎添加我的微信:ylyly168168,让我们并肩作战,走好通往财务自由的每一步。

网贷圈的朋友们,你是否也曾遭遇“哑巴吃黄连”的无奈?明明申请借10万,到账却只剩9.2万,8000元“砍头息”凭空消失;当初承诺的“低息借款”,算下来总利息竟比本金还高,翻了三倍不止;还款账单里更是暗藏“薛定谔的收费”——莫名冒出的会员费、担保费、服务费,问客服只得到含糊其辞的回应。

你以为这些都是“周瑜打黄盖”的自愿选择?大错特错!这些藏在合同里的猫腻收费、远超法律红线的高额利息,本质都是网贷平台的违规操作。而现在,国家已为普通人撑腰,2026年网贷退费新规重磅实施——无论你是正在还款的还贷人,还是几年前已结清的过来人,只要当初多交了冤枉钱,都能一分不少追回!

不少人会质疑:“这是骗局吧?”“都过去好几年了,还能要回来?”我明确告诉你:千真万确,有官方文件为证!

2025年4月,金融监管总局发布《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》,同年10月1日正式施行 ;2025年12月,央行与金融监管总局联合印发《小额贷款公司综合融资成本管理工作指引》,两道“政策令箭”精准瞄准网贷违规收费乱象。这不是空穴来风,而是实实在在的监管红利,错过真的会亏!

新规里两条“硬规矩”,直接让违规平台无处遁形:

第一,综合融资成本明码标价,年化不得超24%。所有费用(利息、服务费、担保费、会员费等)必须全部计入综合融资成本,折算成年化利率后,绝对不能超过24% 。以前平台用“低息+高额附加费”的套路掩盖高成本,如今彻底行不通——比如借1万合同标明年化15%,加上服务费后实际年化30%,超出的6%就是违规收费,可依法追回。

第二,平台准入白名单制度,无资质平台直接清退。商业银行需对合作平台实施名单制管理,没资质、不合规的平台直接被拒。这意味着,现在还敢乱收费的平台,要么整改要么离场,再也不能仗着信息差欺负普通人。

结合新规要求,只要遇到以下情形,无论新老贷款,都可申请退费:

1. 综合年化超24%的部分:已支付的超额费用,可全额追回或抵扣本金;

2. 砍头息:放款时预先扣除的费用,需按实际到账金额计算本金,扣除部分可要求返还;

3. 未明示/强制捆绑收费:未显著告知、默认勾选的会员费、担保费等,一律可退;

4. 超36%部分:属于绝对无效约定,已支付的必须无条件返还。

新规落地后,网贷行业正加速合规化。与其默默承担违规成本,不如主动维权——整理好合同、账单、沟通记录,联系平台或向监管部门投诉,把多交的血汗钱拿回来!

守护你的血汗钱,从现在开始。

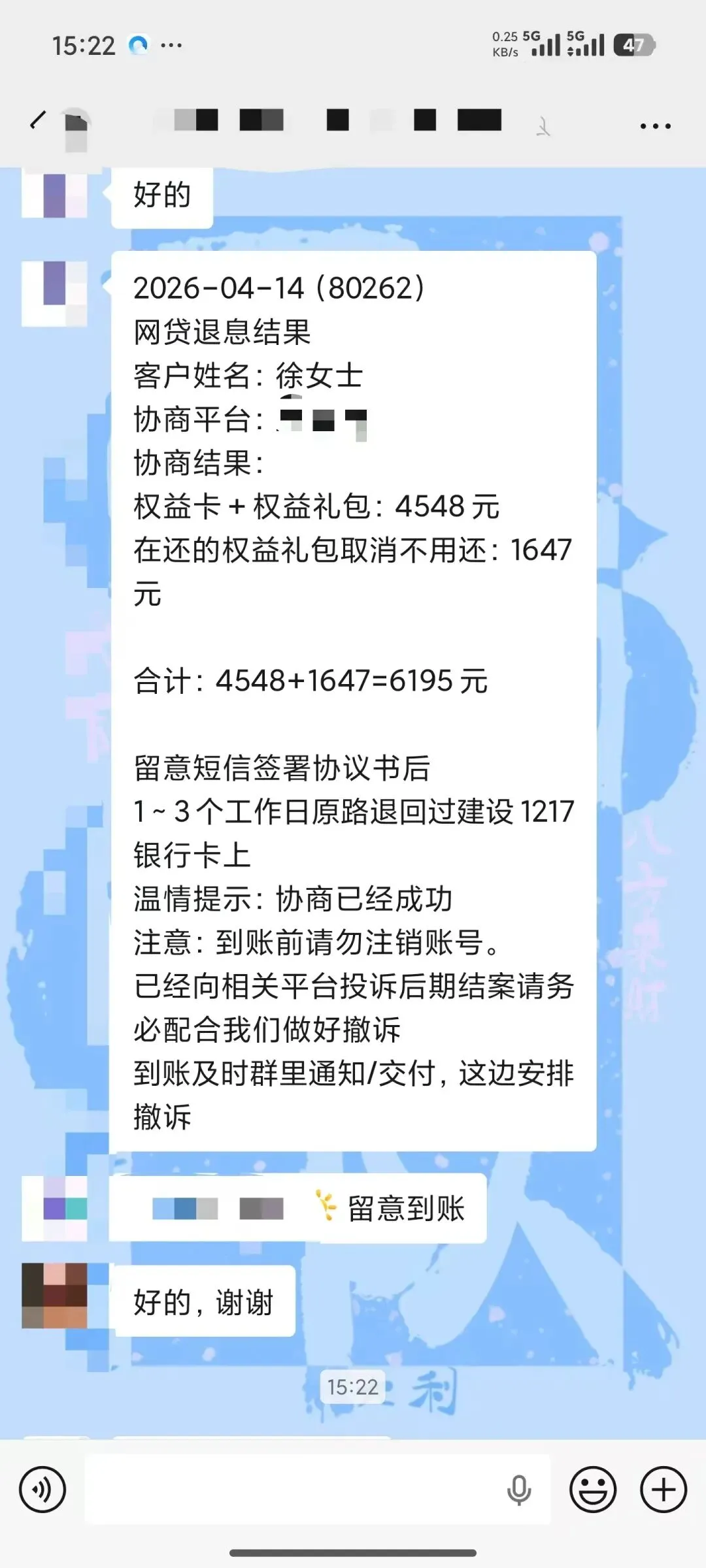

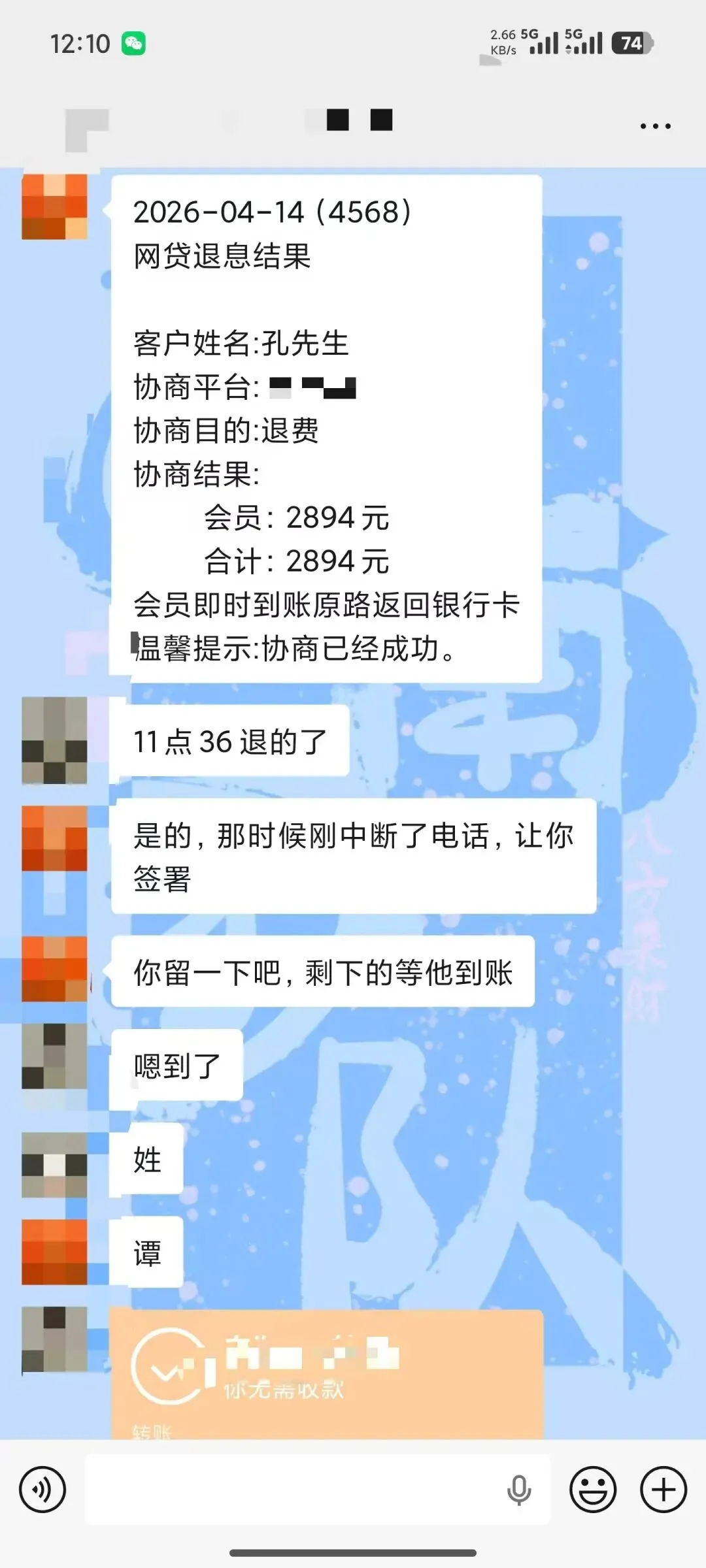

如需进一步了解退息流程、材料准备或寻求专业协助,欢迎留言或私信,我们将为你提供更详细的指导与支持。所以,要是想高效退费,最好找我们专业的维权团队!