夜雨聆风

夜雨聆风

六千亿美元的AI赌注,谁在真正赚钱?

2026年的科技行业正在进行一场在历史上找不到先例的资本试验。五大超大规模云厂商——Amazon、Google、Microsoft、Meta、Oracle——今年合计将花出$660亿到$750亿美元建设AI基础设施。这是连续第三年增速超过60%。与此同时,OpenAI以$852亿美元估值完成$1220亿美元融资,Anthropic以$3800亿美元估值完成$300亿美元融资,Nvidia一家公司的净利润预计在本财年突破$1200亿美元。

这些数字摆在一起,第一反应往往是:这是泡沫。但更有价值的问题是:钱究竟在哪里是真实的,在哪里是虚构的?产业链的哪一层能活下来,哪一层在赌一个可能到来、也可能不到来的未来?

要回答这个问题,需要拆开这条价值链,从最终买单的企业和消费者开始,一层一层往上追溯到EUV光刻机制造商,看清楚每一层的钱从哪里来、流向哪里、能不能在五年内回本。

买单方:$5000亿美元里有多少是真的

一切的起点是最终付钱的人。AI产业链要可持续,最终买单方——企业客户和消费者——付的钱必须能支撑整条链上的投资回报。IDC的数据显示,2026年全球企业AI支出约为$4070亿美元,Gartner用更宽口径估算包含传统IT在内约$2.53万亿美元,但核心AI支出的量级在$450亿到$580亿之间基本没有争议。

这部分是否真实?有两种截然相反的证据。

乐观的一面有数字支撑:Accenture的研究显示成熟AI企业每投入$1可获得$4.60回报;GitHub和McKinsey的报告显示代码助手可将开发效率提升26%到40%;客服自动化可降本27%;Anthropic已有8家Fortune 10企业作为客户,超过1000家企业每年支出超过$100万。这不是幻觉,是可量化的合同收入。

AI ROI的分布不是正态的,而是高度偏态的——头部企业获得200%到400%回报,大多数企业还不知道自己亏了多少。

但悲观的数据同样真实:PwC 2026年CEO调研显示,56%的CEO表示AI尚未带来任何财务收益,仅12%的CEO同时实现了降本和增收;MIT学者Acemoglu估算95%的AI试点没有正向收益;只有18%的企业真正追踪AI ROI(Thomson Reuters)。这意味着$4000亿到$5000亿的企业AI支出中,相当大比例是”战略性采购”——买的是信心,或者对手也在买的焦虑,而非已经验证的回报。

结论是:企业需求是真实的,但极度分化。头部企业有真实ROI支撑大额采购;中尾部企业的试点支出很可能是这轮产业热潮中最脆弱的部分——一旦宏观收紧或内部预算审查压力上升,这部分需求会率先消失。

AI实验室:两条路,两种赌注

理解AI实验室的财务状况,需要先把Anthropic和OpenAI分开看。两家公司选择了截然不同的路径,这不是管理能力的差异,而是对”AGI什么时候到来”这一问题给出了不同的押注。

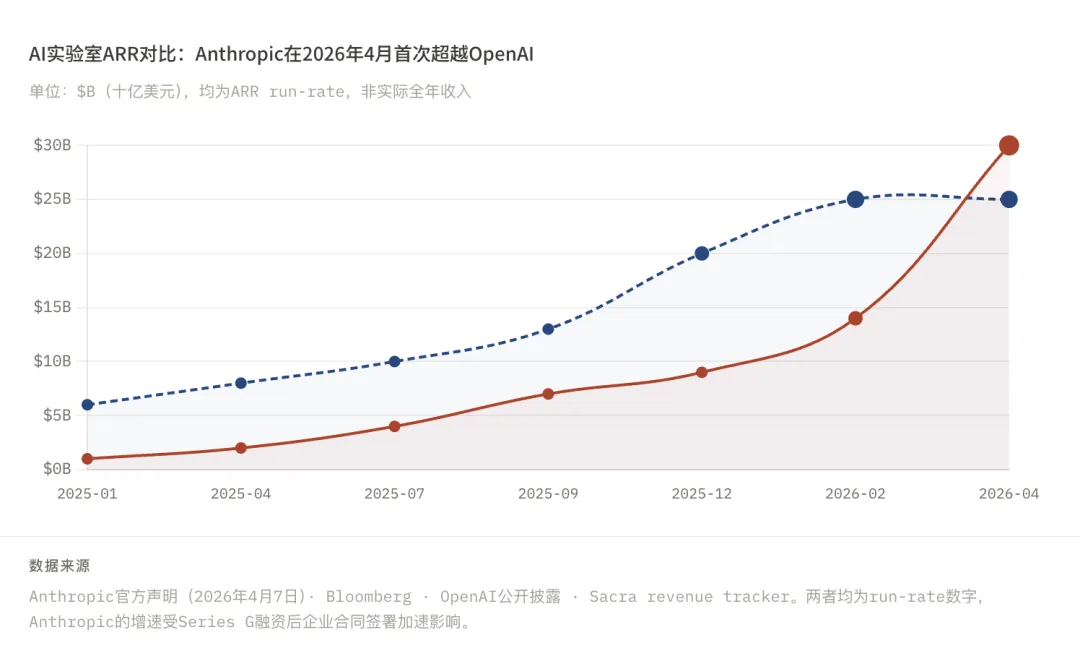

先看更容易理解的Anthropic。2025年1月,Anthropic的ARR是$10亿。2026年4月7日,彭博社和TechCrunch确认其ARR突破$300亿,超越OpenAI,成为历史上增长最快的企业软件公司之一——15个月内实现30倍增长。这背后的逻辑很清晰:80%收入来自企业客户,每月活跃用户收入约$211(相比OpenAI的约$25),Fortune 10中有8家是其客户,超过1000家企业年支出超$100万。这是一条以企业优先、ROI驱动的路径

OpenAI选择的是另一条路。截至2026年4月,OpenAI的ARR约$250亿,拥有9亿周活跃用户。这条路的逻辑是:先获得消费者规模,建立认知护城河,等AGI到来时成为不可绕过的平台。这个赌注的代价非常明确:2026年现金消耗预计$170亿,2028年运营亏损预计达$740亿(烧钱顶峰),预计到2030年才首次实现盈利。OpenAI签下了$1.4万亿的算力长期协议,2026年3月刚以$852亿估值完成$1220亿融资——这是硅谷历史上最大的私募融资。

两条路都有其内在逻辑,但前者(OpenAI)对”AGI将很快到来”这一假设的依赖程度要强得多。如果AGI时间线延迟,每年$500亿到$1000亿的训练成本没有对应的收入飞轮来支撑,这个模型在数学上就无法成立。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

云厂商:账面盈余,现金流为负

Hyperscaler是整条产业链中财务结构最复杂、最需要仔细拆解的一层。粗看数字,他们似乎还好:AI云收入约$155亿到$195亿,年化成本(折旧加运营)约$130亿到$140亿,账面上有$20亿到$60亿的盈余空间。

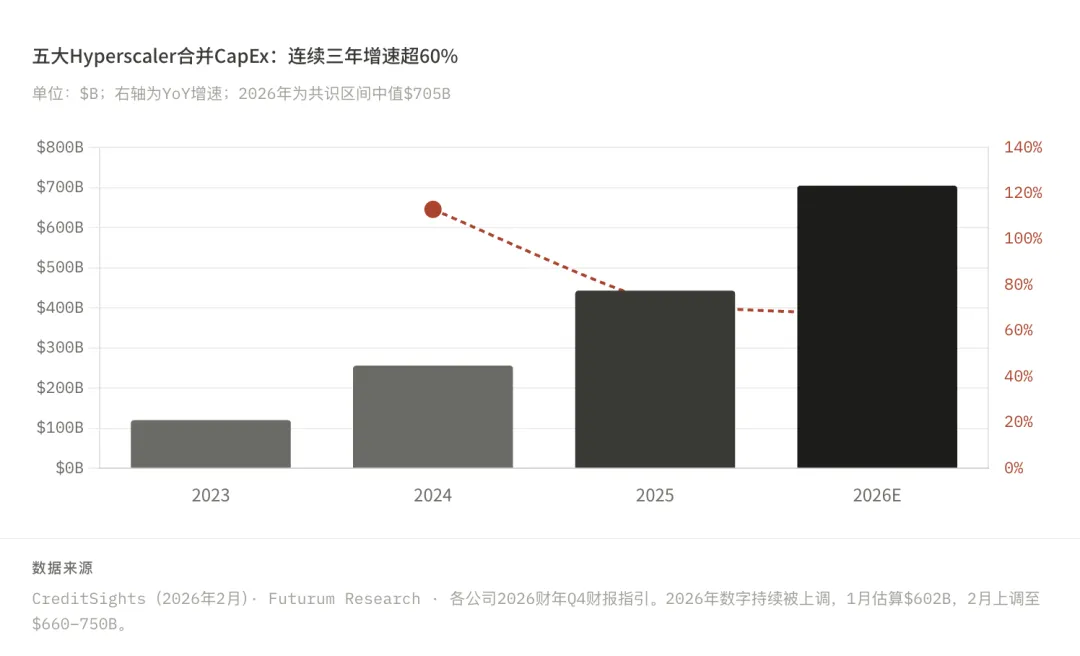

但这个盈余数字完全掩盖了现金流层面的真实压力。2026年五大Hyperscaler的合并CapEx,1月时各家初始指引加总约为$6020亿(CreditSights估算),但随着2月财报相继超预期,最新共识已上调至$660亿到$750亿之间——Amazon一家就指引$2000亿,Google指引$1750亿到$1850亿,Meta指引$1150亿到$1350亿,Microsoft指引$1200亿以上,Oracle指引$500亿。

$7000亿的一次性年度资本开支,靠年化$1550亿到$1950亿的AI云收入远远无法覆盖,缺口需要靠两个来源填补:各公司非AI业务的自有现金流(比如AWS的云基础业务利润贴补AI CapEx),以及大规模债务融资。2025年科技公司发行债券$1080亿,是历史均值$320亿的3.4倍。摩根士丹利估算,未来几年还需要约$1.5万亿的新增债务才能支撑这个投资节奏。

最值得单独分析的是Oracle。它的债务/权益比约为500%,远超其他四家(Amazon和Microsoft约23%,Google约7%,Meta约15%)。Oracle的信用评级已被穆迪置于负面展望(Baa2),巴克莱将其降级至underweight,部分分析师警告如果按当前现金消耗速度,Oracle最快可能在2026年11月前耗尽现金。

Oracle的悖论:它的$250亿新债券发行获得了$1270亿的超额认购——超额5倍。债务市场并没有恐慌。这说明债券投资者目前仍然在买AI基础设施的增长叙事,而不是在定价Oracle特定的信用风险。这两件事同时为真,正是市场还未到转折点的典型信号。

Nvidia:全链最确定的赢家

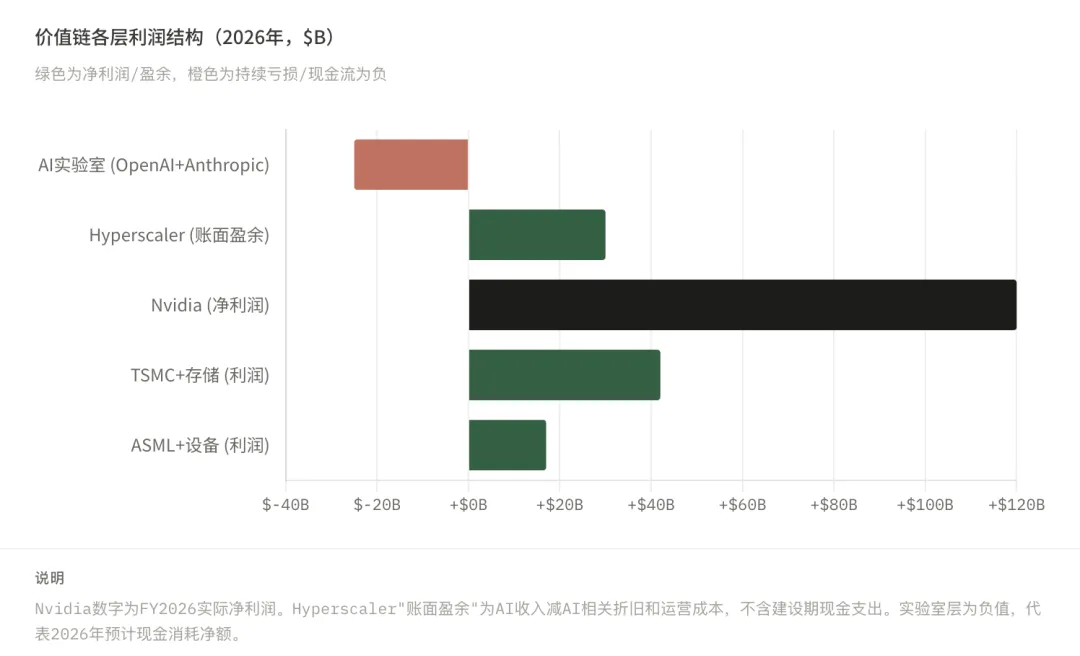

Nvidia的FY2026(截至2026年1月)财务数字几乎超越了所有的分析框架。总收入$2159亿,同比增长65%;净利润$1201亿;最新季度毛利率75%,全年71%。Data Center收入$1937亿,同比增长68%。

在分析AI产业链的很多文章和研究中,存在一个常见的数字误区:将Nvidia的”收入”等同于其”从产业链中保留的利润”。实际上,Nvidia从Hyperscaler的$6600亿到$7500亿CapEx中,大约通过GPU和服务器采购获得$3150亿到$3400亿的收入(占AI CapEx的70%到75%),其中Nvidia本身的收入约$2160亿,净利润约$1200亿。把”收入$2160亿”和”保留利润”混用,会让Nvidia的盈利能力被系统性高估。

Nvidia的护城河不只是CUDA生态系统——尽管CUDA确实是极高的转换成本。更深层的壁垒是它在整个AI训练和推理栈上的系统集成能力:从GB200/Blackwell芯片到NVLink互联、到DGX SuperPOD系统级解决方案、到NEMO/TensorRT软件框架,形成了一个竞争者极难在短期内复制的完整层级。Broadcom正在以106%的AI收入增速快速增长,并通过Google TPU合作正在成为真正的竞争威胁,但这只是开始。

上游的稳定器:TSMC、存储原厂与EUV的物理约束

价值链最上游的逻辑最简单,风险也最小。TSMC是AI芯片的唯一高端制程供应商,AI相关收入约$400亿到$500亿,毛利率约45%到50%,在这一轮AI热潮中获益最为确定。SK Hynix是HBM(高带宽存储)的领先供应商,三星和Micron紧随其后——AI推理对存储带宽的需求推动HBM价格大幅上涨,存储原厂利润正在快速修复。

但最值得关注的是ASML和它的EUV光刻机。2026年ASML约交付80台EUV设备,每台售价$3亿到$4亿。ASML是全球唯一的EUV供应商,毛利率约50%,近乎无竞争。这个数字构成了整条AI产业链最重要的物理约束——Dylan Patel(SemiAnalysis)将其称为AI泡沫的天然防护因子。

这个论点的逻辑是反直觉的,但站得住脚:如果算力可以无限扩产,AI实验室对算力的幻觉需求就会演变成真实的巨额采购,泡沫会膨胀到无法收场的程度。正是因为EUV产能天花板约束了晶圆供给,约束了GPU的产量,才客观上限制了整个产业链过度扩张的空间。供给不足反而是稳定器。

最危险的信号:循环交易制造的虚假需求

在所有结构性风险中,循环交易(Circular Deals)是最难从公开数据中剥离、但也是最值得警惕的。

这个问题的核心结构是这样的:Nvidia投资OpenAI约$100亿美元,OpenAI用这笔钱购买Nvidia芯片;OpenAI与Oracle签订$3000亿美元的长期算力合同,Oracle使用这笔合同收入购买更多Nvidia芯片,Nvidia获利后再投资回AI生态。在这个循环里,Nvidia的收入、Oracle的合同收入、OpenAI的算力支出,在财务报表上都是真实的数字——但它们不代表”来自最终用户的真实需求”,而是产业链内部的资本循环在放大账面规模。

Michael Burry将这个逻辑作为做空Nvidia和Palantir的核心依据,并在其组合中配置了约80%的仓位。Goldman Sachs和Sequoia(David Cahn)也指出了类似的循环交易问题。如果穿透这些循环,真实的外部终端需求可能比账面数字小$1000亿到$1500亿。

循环交易的危险不在于它是欺诈——每一笔交易都是合法的——而在于它让整个产业链的”需求规模”比真实情况看起来大得多,直到某一天这个循环需要靠外部新鲜资金来续命才能维持

综合判断:这是什么性质的泡沫

把以上所有因素放在一起,AI产业链的现状可以用一句话概括:年化损益基本可以闭环,但现金流有巨大缺口,估值层有真实泡沫,而物理约束阻止了失控。

年化损益闭环的意思是:$4500亿到$5000亿的企业AI真实支出,减去Nvidia的$1200亿净利润、TSMC+存储原厂的$300亿到$550亿利润、ASML的$150亿到$200亿利润,剩余部分足够覆盖Hyperscaler的折旧和运营成本。这条链在账面上不亏钱。

但现金流层面的缺口是真实的:$7000亿的一次性CapEx需要5年回收,中间完全依赖债务市场和自有现金流填补时间差。$1.5万亿的待融债务需求,意味着这个游戏需要债务市场持续配合——而债务市场的配合不是无条件的,它依赖于AI收入增速能否持续覆盖新增债务的利息成本。

估值层的泡沫是最清晰的:OpenAI $8520亿估值对应2030年才盈利的财务预测,Anthropic次级市场隐含$1万亿估值对应$300亿ARR——这些不是现金流贴现估值,而是对”AGI将深刻改变人类经济结构”这一命题的押注溢价。S&P500科技行业占比36%,已超过2000年33%的历史峰值,Shiller CAPE约40.4×,超过历史均值142%。

与2000年互联网泡沫对比,AI的结构性差异有三点:第一,上游(Nvidia、TSMC、ASML)有真实的、大规模的净利润,2000年的互联网公司几乎没有;第二,融资方式从股权为主转向股权+债券混合,系统性崩盘的传导路径更窄(主要在机构投资者,不是散户);第三,EUV物理约束是2000年不存在的天然稳定器,dot-com时代没有任何供给瓶颈阻止过度投资。

但这并不等于没有风险。最脆弱的环节是AI实验室——尤其是OpenAI。如果收入增速在某个季度明显放缓,其$8520亿的估值将面临重定价。这不会是一个缓慢的过程。OpenAI的CFO已经在投资者文件中提及流动性风险:如果收入不能按预期增长,$1.4万亿的算力长期合同将成为压垮性的负担。

最后,回到那只最值得观察的金丝雀:Oracle。它是整个产业链中债务结构最脆弱的节点,同时也是循环交易的核心参与者。它的债券能否持续获得超额认购,它的评级是否被降至BBB-以下,它的现金是否真的在2026年底见底——这几个问题的答案,将是判断债务市场是否仍在为AI基础设施的增长叙事买单的最直接信号。

产业链的钱能跑通吗?在年化的意义上,目前基本可以。但这条链的运转依赖于三个条件同时成立:债务市场持续配合;AI收入增速不低于CapEx增速;EUV产能约束打开之前,整个系统有时间建立足够强的现金流护城河。这三个条件,没有一个是确定的。

数据来源

-

Nvidia FY2026年报(SEC 8-K,2026年2月25日):收入$2159亿,净利润$1201亿,毛利率71.1%

-

Anthropic Series G披露(2026年2月12日,$3800亿估值,$300亿融资)· Anthropic $30B ARR声明(2026年4月7日,Bloomberg确认)

-

OpenAI $122B融资/$852亿估值(CNBC/Bloomberg,2026年3月31日)· OpenAI财务预测(CFO文件,含2030盈利预测)

-

CreditSights Hyperscaler CapEx报告(2026年2月,含$750B修订估算)· Futurum Research(2026年2月)· Epoch AI CapEx追踪

-

Sacra OpenAI/Anthropic revenue tracker(2026年4月) · PwC 2026 CEO AI调研 · Forrester TEI研究 · MIT Acemoglu AI ROI研究

-

SemiAnalysis Dylan Patel EUV/存储瓶颈分析 · Morgan Stanley科技债务研究 · Goldman Sachs AI估值报告