夜雨聆风

夜雨聆风

AI投资的权力法则:当89%的钱涌向同一个方向,机会反而在别处

▲戳蓝色字关注我们!

“AI Agent将在5年内彻底改变我们的生活,每个人都应该拥抱AI Agent,成为时代的领跑者。”——比尔·盖茨预言

核心观点洞见:

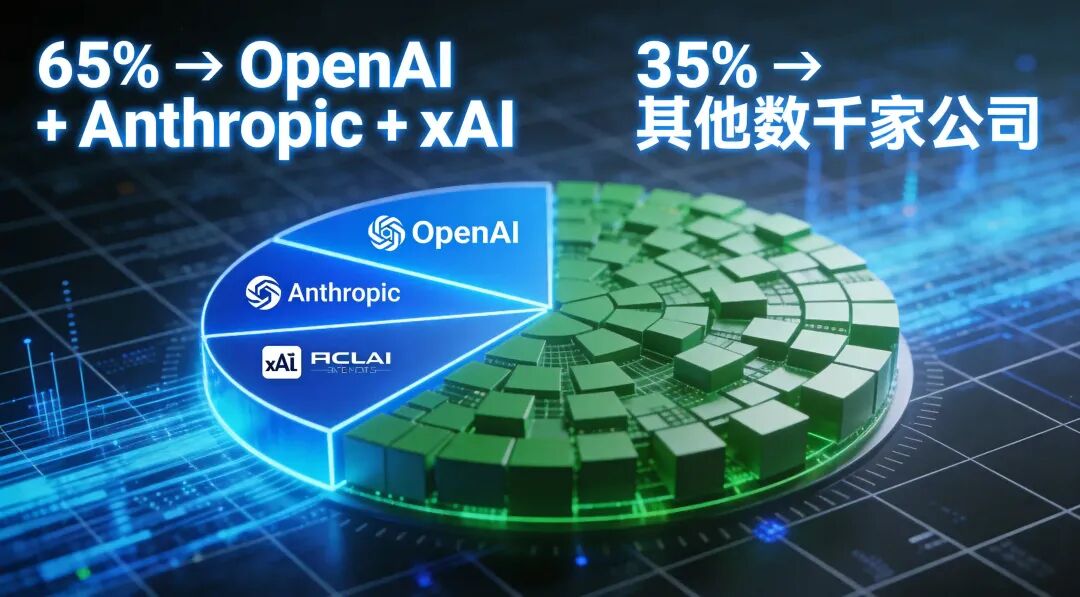

观点一: 2026年Q1全球风投的89%流向了AI,但其中65%被三笔交易吞掉——这不是普通的行业集中,而是资本配置的”权力法则”在极端化:头部通吃,其余AI创业公司只能抢食剩下的狭小空间。

观点二: AI投资的极端集中正在制造两个平行世界——头部公司烧钱换规模,中小AI创业公司却在融资寒冬中挣扎。但真正的结构性机会不在”主赛道”的烧钱竞赛,而在算力瓶颈环节和垂直场景落地这两个方向。

观点三: YC Summer 2026的15个方向中8个要求硬件投入——AI创业的护城河正从”软件能力”转向”物理世界+硬件+资本密集型”能力。车库创业的时代正在终结。

2026年4月,Mayfield发布了2026年Q1的VC数据报告。标题很直白:《AI权力法则时代》。

里面的数字让人倒吸一口凉气。

2026年第一季度,全球风投总额达到了2670亿美元——仅一个季度就达到2025年全年的83%。其中,89%流向了AI。而在这些AI投资中,仅三笔交易——OpenAI(1220亿美元)、Anthropic(300亿美元)、xAI(200亿美元)——就吃掉了**全部风投资金的65%**。

说人话就是:2026年头三个月,风险投资市场每流出3块钱,就有2块多进了这三家公司的口袋。剩下的钱,要养活美国风投市场上其他数千家创业公司。

这个数字的意义远远超出了”AI很火”的描述。它揭示了一个正在发生的结构性变化——**资本配置的”权力法则”正在从”极端”走向”更极端”**。而这种极端化,正在重塑AI创业、投资和创新的底层逻辑。

这篇文章会拆解:这三个数字意味着什么、它们如何改变AI创业的游戏规则、以及在权力法则时代,钱应该往哪里看。

一、三组数据,看懂权力法则

1.1 89%集中率:所有钱都在往同一个方向挤

先看第一组数据。

89%的美国风投资金流向AI——这意味着所有非AI赛道(SaaS、金融科技、生物科技、消费互联网等)加起来,只能分到11%的钱。

这不是一个正常的市场信号。当我们回溯历史:互联网泡沫时期的资金集中度也远低于这个水平。云计算崛起时,相关的投资占比最高不过30%-40%。而AI投资的占比已经逼近90%。

当一个赛道吃掉了近九成的风投资金,说明资本已经做出了一个集体判断:未来十年的所有结构性机会,都在AI。其他赛道要么被AI吸收、要么被AI取代。

这个判断不一定错,但它的副作用正在显现。

1.2 65%集中率:头部通吃的天花板被打破

第二组数据更值得深思。

三家公司——OpenAI、Anthropic、xAI——拿走了全部风投资金的65%。请注意,这不是AI投资中的65%,而是**整个风投市场的65%**。

对比一下:2025年全年,AI头部公司的资金集中度已经很高,但还没有到这种程度。2026年Q1的集中度跃迁,本质上是投资人对”AI基础设施层”的押注——这三家公司代表的是”AI时代的操作系统层”,其他公司都是在这套操作系统上盖房子。

这个逻辑听起来很合理,直到你意识到一个事实:这65%的钱,绝大部分是去烧算力的,而不是去做商业化的。 OpenAI、Anthropic的大头支出是训练下一代模型的算力成本。换句话说,资本正在用史无前例的规模,去赌一个”模型能力持续指数级提升”的假设。

这个假设可能是对的。但如果它错了——如果模型能力的提升遇到天花板、或者商业化的速度跟不上烧钱的速度——这65%的钱将产生巨大的连锁反应。

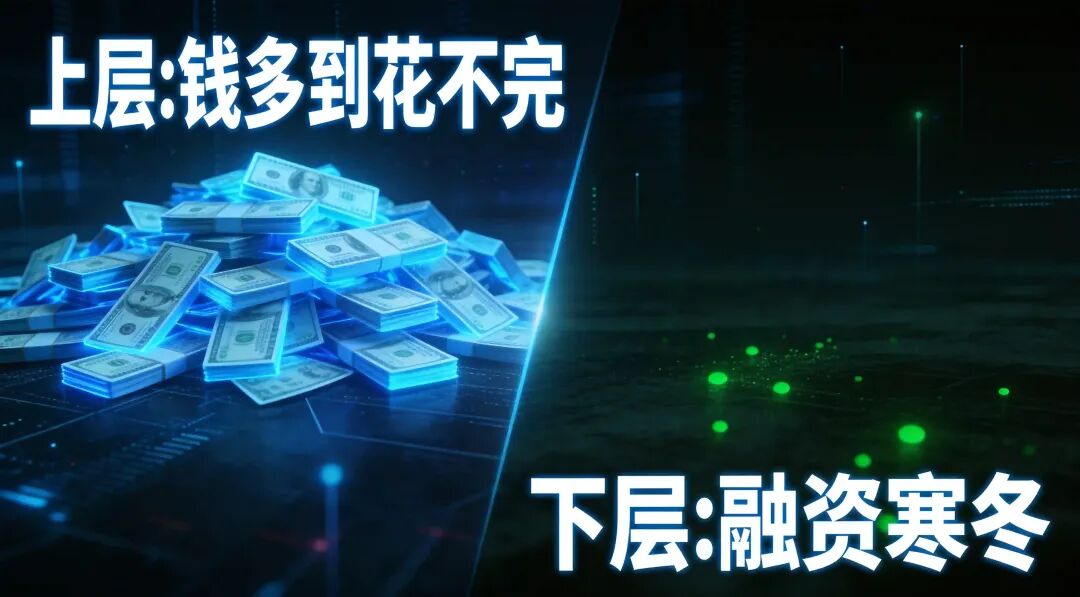

1.3 两极分化:拿到钱的变多了,但没拿到钱的更多了

第三组数据往往被忽略。

2026年Q1,全球风投市场覆盖了约6000家公司,创历史新高。但拿到钱的初创公司数量跌到了十年最低——比2022年峰值少了61%。

这意味着什么?头部公司融的钱越来越多,中小创业公司能拿到钱的越来越少。总资金量创了新高,但分到更多人头上,大多数人反而分得更少了。

这就是权力法则的残酷数学:当极少数交易吞噬了绝大部分资金,市场就会变成”两个平行世界”——一个世界里钱多到花不完,另一个世界里融资周期以年为单位计算。

二、两个平行世界

2.1 上层世界:钱多到不知道怎么花

在权力法则的上层,资金以史无前例的规模涌入。

OpenAI单笔1220亿美元,估值8520亿美元。Anthropic 300亿美元,估值3800亿美元。xAI 200亿美元。仅这三家的估值之和,已经超过了很多国家股市的总市值。

与此同时,头部AI公司的资本开支也在疯狂膨胀。Alphabet、亚马逊、Meta、微软四家科技巨头2026年计划投入超6500亿美元。BlackRock与NVIDIA合作设立了400亿美元的数据中心基金。

这些钱流向了同一个地方——算力基础设施。 GPU集群、数据中心、电力设施。这是AI时代的”高速公路建设期”,修路的人不怕花钱,因为谁先修好路,谁就能收过路费。

2.2 下层世界:融资寒冬的真实面貌

但在权力法则的下层,是另一番景象。

拿到钱的初创公司数量比2022年峰值少了61%——这意味着大量优秀的创业者、有潜力的技术、有前景的商业场景,因为融不到钱而被扼杀在早期阶段。

更令人担忧的是”中段市场”(mid-stage)的萎缩。早期融资(种子轮、天使轮)相对活跃,头部公司可以融到天量资金,但处于中间阶段的公司——有产品、有收入、但还没到行业第一——正在经历严重的”融资断层”。它们既没有头部公司的光环,也没有早期公司的灵活性。

这种结构意味着AI领域的创新正在从”百花齐放”变成”极少数人定方向”。 当多数AI创业公司拿不到钱,技术路线、商业模式、产品方向的多样性就会大幅减少。所有的创新力量都涌向同一个方向——追逐最热门的赛道、模仿最成功的模式、争夺最稀缺的人才。

这听起来很有效率,但历史告诉我们,真正颠覆性的创新往往来自边缘,而非中心。

2.3 一个关键的悖论

权力法则的核心悖论是:资金效率在下行,而资金集中度在上行。

头部公司的巨额融资,大部分被用来烧算力。这些投入能不能转化为等价的商业回报,目前还没有被验证。OpenAI的营收增长很快,但与其8520亿美元的估值相比,营收基数仍然很小。Anthropic的情况类似。

但与此同时,那些真正在垂直场景里做AI落地的小公司——它们有清晰的商业模式、稳定的客户、可计算ROI——反而拿不到钱。因为投资人被”权力法则”绑架了——他们也害怕错过下一个OpenAI,所以不得不把钱押注在少数头部公司上。

这个悖论意味着:权力法则的极端化在短期内可能是理性选择(每个人都想投到赢家),但在长期可能造成巨大的资源错配。

三、结构性机会不在主赛道,在”瓶颈环节”

如果权力法则时代的主赛道(大模型军备竞赛)已经极度拥挤,那么真正的结构性机会在哪里?

答案是:不在主赛道的中间,而在主赛道的边缘——那些被高速增长掩盖的瓶颈环节。

3.1 算力基建的”卡脖子”环节

2026年,AI基础设施建设的一个惊人现实被广泛报道:美国规划建设的AI数据中心,近40%-50%面临延期或取消的风险。

原因不是GPU不够,不是芯片短缺,而是一个更”无聊”的问题——买不到变压器。

大功率变压器的交付周期已从24-30个月拉长到最长5年。2025年前10个月,美国从中国进口超过8000台大功率变压器(2022年全年不到1500台)。美国高度依赖中国电力设备,而贸易摩擦加剧了供应链的不确定性。

得克萨斯州阿比林那栋为OpenAI服务的1.4GW数据中心园区——卫星图像显示进展远低于预期,原定2026年交付,现在可能要拖到2027年末。

这是一个典型的”瓶颈机会”:当所有人都在追逐技术突破时,真正的限制因素往往是那些被忽视的基础设施环节。 变压器、电力设备、冷却系统、电网改造——这些”不性感”的领域,恰恰是AI基础设施建设中最紧缺的环节。

Mayfield报告也印证了这一点:算力紧缺环节(推理芯片、电力设备、数据中心基础设施)是结构性机会的集中地。

3.2 推理芯片:被训练热掩盖的缺口

另一个被忽视的瓶颈是推理芯片。

YC Summer 2026的RFS中,专门列出了一个方向:Agent工作负载专用推理芯片。原因很简单:GPU在推理任务中的利用率只有30%-40%。随着AI Agent从实验走向生产,推理算力的需求将远超训练算力。

黄仁勋所说的”推理计算将取代训练计算,成为算力需求的主引擎”,正在从预测变成现实。而在这个方向上,GPU并不是最优解——这意味着专用推理芯片领域存在巨大的市场空白。

3.3 垂直场景落地:主赛道之外的价值区

第三个结构性机会听起来有些”反主流”:不去做AI基础设施,而是去做AI在垂直场景的落地。

这个方向在权力法则时代反而更有吸引力——不是因为它的想象空间更大,而是因为它的风险更可控、商业模式更清晰。

从已发布的文章中可以反复验证一个模式:在制造、医疗、零售、金融等垂直行业,AI落地的ROI是可计算的。塔塔钢铁的Agent 9个月节省2.7亿,GE Appliances的Supplier Agent减少backorder 25%,迈瑞的AI提前6小时识别脓毒症——这些都不是”赌未来”的故事,而是”今天就能算清楚账”的故事。

在权力法则的上层,投资人在赌”谁会是AI时代的赢家”。在权力法则的下层,企业决策者在买”今天能解决问题”的工具。两者都是真实的需求,但后者显然风险更低。

四、YC转向硬科技:创业的护城河正在被重写

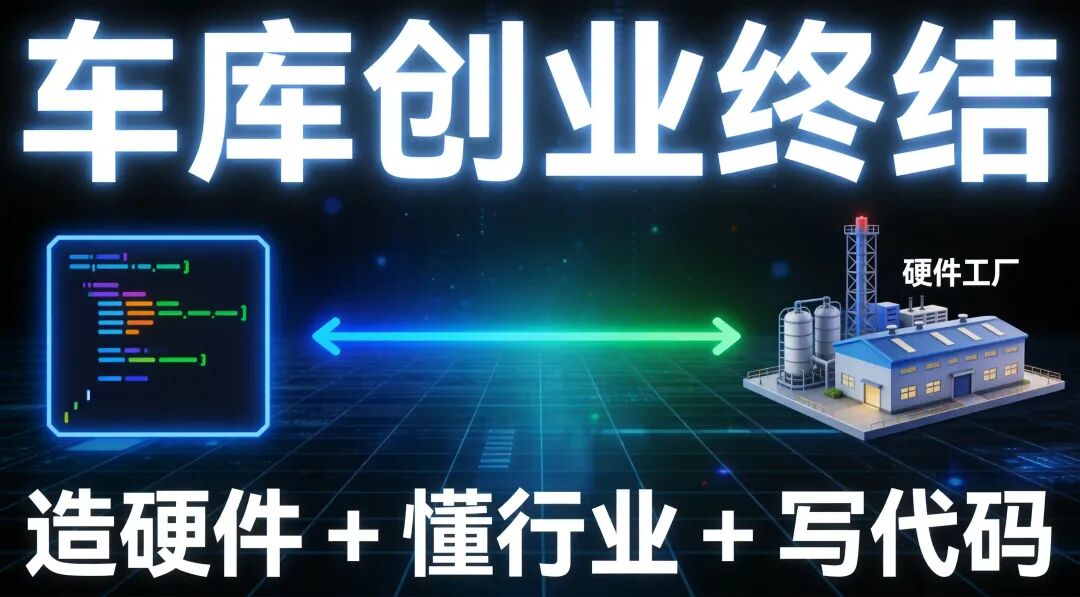

如果说Mayfield的《AI权力法则》报告揭示了资本端的逻辑变化,那么YC Summer 2026的RFS则揭示了创业端的逻辑变化。

YC最新发布的15个创业方向中,8个明确要求硬件或资本密集型投入——农业机器人、反无人机蜂群防御、太空电子、硬件供应链、月球制造、推理芯片、半导体供应链2.0、太空工业能力。

这15个方向中最有意思的不是AI本身,而是YC对”AI是什么”的重新定义。 在YC看来,AI已经不再是”一个功能”或”一个赛道”,而是”一个底层基础设施”——就像电力一样,AI正在成为所有行业的基础能力。

当AI变成”底层”,真正有价值的护城河就不再是”在AI上搭一个应用”,而是”用AI去改造物理世界”——农业机器人需要懂机械和农业,反无人机防御需要懂硬件和安防,月球制造需要懂材料和航天。

“车库创业”的时代正在终结。 这是YC释放的最强信号。过去二十年,”三个大学生在车库里写代码”是硅谷的标准叙事。但2026年,YC明确告诉你:光写代码不够了。你需要能造硬件、能搞定供应链、能理解物理世界的复杂性。

这不是说软件创业没有机会了——15个方向中仍然有SaaS Challengers、Company Brain等纯软件方向。但这些方向的竞争门槛已经极低,任何人都可以做一个AI SaaS产品。真正的稀缺能力,正在从”写代码”转向”写代码+造硬件+懂行业”的复合能力。

五、一个分析框架:在权力法则时代判断AI机会

基于以上分析,我整理了一个简单的评估框架。它可以用来判断一个AI创业方向或投资方向在权力法则时代是否值得关注。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

在权力法则时代,资金配置的核心原则是:

-

不要在主赛道上和巨头抢资源。 如果你的方向需要和OpenAI、Anthropic抢GPU、抢人才、抢投资人注意力——除非你也有几十亿美元的弹药,否则胜率极低。

-

“瓶颈环节”比”增量环节”更安全。 所有人都想造更好的模型,但很少有人去解决变压器短缺的问题。在一个高速增长的行业里,瓶颈往往是最赚钱的位置。

-

垂直场景的ROI比基础设施的想象力更经得起推敲。 在资本宽松时期,想象力可以替代收入。在权力法则时代,可计算的ROI才是真正的护城河。

结语

Mayfield报告里有一句话值得反复读:”权力法则不仅仅描述了资本的分配方式,它也描述了整个AI产业的结构性特征。”

这意味着,权力法则不只是一个投资现象——它是AI产业正在经历的底层逻辑变化。

在权力法则的上层,OpenAI们用千亿美元的赌注去定义AI的未来。在权力法则的下层,数以千计的创业公司在垂直场景、瓶颈环节、硬件创新中寻找自己的位置。

两者没有对错之分,但它们遵循完全不同的游戏规则。

你可能融不到1220亿美元。你可能连1220万美元都融不到。但这不意味着你没有机会——只是意味着你需要在权力法则的下层,找到属于你自己的”稀缺性”。

因为在权力法则时代,最重要的不是资金规模,而是你在哪个环节变得不可替代。

#AI投资 #权力法则 #风投 #YC #硬科技 #数据中心 #算力瓶颈 #AI创业

问一问自己:你的方向是处于权力法则的上层还是下层?如果是上层,你有几十亿美元的弹药吗?如果是下层,你的”不可替代性”在哪里?

参考来源:

-

Mayfield – The AI Power Law Era – Issue #28(2026 Q1 VC数据) -

NVCA-PitchBook Venture Monitor – 2026 Q1 -

Crunchbase – 全球Q1风投数据 -

YC Combinator – Requests for Startups: Summer 2026 Edition(2026-04-28) -

The Next Web – YC’s Summer 2026 RFS bets on agriculture robots, drone defence, and lunar manufacturing -

36氪 – 当AI吞下三分之二的风险资本:VC行业逻辑变了(2026-05) -

科创板日报/IT之家 – 美国近40%数据中心面临延期风险(2026-04) -

中国能源报 – 美国AI又被电力设备”卡脖子”(2026-04) -

网易/福布斯中国 – AI吞噬三分之二风险资本,VC行业逻辑生变 -

TrueBridge Capital – 2026年风险投资行业报告

— END —

免责声明: 本文基于作者个人观点及写作风格,通过AI辅助研究生成,内容仅供参考学习,不构成任何投资建议。投资有风险,入市需谨慎。

本文作者:水清木华(笔名),985管理学硕士,专注AI数智化转型与商业战略研究,擅长基于企业运营效率提升的AI数智化战略规划及体系搭建,曾参与或主导服务过多家传统企业数智化战略规划。

代表性研究有

《重新定义零售组织生命力–用户数智化运营方法论》之生鲜篇/鞋服篇;《TOB型企业如何构建自信型业务组织–营销&销售&客成》;

关注我一起分享更多深度商业分析。

👇 扫码关注点关注、不迷路,AI赋能我带

欢 迎 联 系

联系方式:微信

长按扫描下方二维码

未来已来,只是分布不均。这一次,让自己成为Agent时代的”造物主”。

推荐阅读