夜雨聆风

夜雨聆风

600亿买走的不是编辑器,是百万开发者的"思维过程"

IPO第4天,就签了600亿收购协议

2026年6月12日,SpaceX完成史上最大IPO,发行价每股135美元,募集750亿美元,上市首日市值峰值达2.5万亿美元。同一天,马斯克的身价突破4000亿美元,成为全球首位跨越这一门槛的人。

4天后,也就是6月16日,SpaceX向SEC递交8-K文件,正式签署以600亿美元全股票方式收购Cursor的协议。SpaceX-xAI合并(2026年2月2日)的监管审批通道刚刚打开,IPO的”弹药”刚刚到账,马斯克就用最快速度扣动了扳机。

从IPO到收购,只隔了4天。

这个时间差,不是巧合,而是早就写好的剧本。

2026年4月21日,SpaceX官方就已在X账号宣布:已获得收购Cursor的期权,行权条件为二选一——要么以600亿美元全资收购,要么支付100亿美元成为深度战略合作伙伴。SpaceX官方声明用词是”distribution”(渠道),而非”product”(产品)。

这意味着,在SpaceX的内部评估里,Cursor的价值首先是一个”触达开发者的渠道”,其次才是一个编程工具。编程工具是载体,开发者入口才是资产。

换句话说,SpaceX早就把牌摊在桌上了。IPO不过是”弹药上膛”——SpaceX需要足够的股本基础,才能以全股票方式完成这笔600亿美元的收购,而不必动用一分现金。SpaceX的IPO规模如此之大,以至于它有足够的股本稀释空间来完成这笔交易而几乎不影响每股价值。

600亿美元,换什么?

这才是值得追问的问题。

600亿背后的”零成本杠杆”

先说清楚SpaceX的财务底气。

SpaceX IPO募集750亿美元,创下私有公司史上最大规模融资记录,市值峰值约2.5万亿美元。SpaceX用这750亿美元的融资背书,完成对Cursor的600亿美元全股票收购——600亿占IPO后总股本的比例约为2.4%,几乎不造成股权稀释。

但这笔交易的实际设计,比表面更精妙。

SpaceX以全股票方式支付600亿美元收购价,不需要掏出任何现金。如果交易最终失败需要退出,根据MarketScreener 2026年5月20日基于Reuters来源的报道,SpaceX需支付15亿美元分手费现金,外加85亿美元免费算力承诺,总计100亿美元。

SpaceX实际上为自己设置了一个”止损上限”:最多损失100亿美元,换取600亿美元的战略机会。对于一个市值2.5万亿美元的公司来说,100亿美元是0.4%。这不是冒险,是精密计算。

真正值得注意的是:SpaceX-xAI合并(2026年2月2日)本身就是以全股票方式完成,合并后估值1.25万亿美元。这意味着马斯克已经非常熟练地使用”股票换资产”的工具——SpaceX的股票在资本市场上被给予了极高估值,用它去换算力、换产品、换数据,成本远比账面数字显示的要低。这是一种”估值套利”:资本市场给SpaceX的估值,远高于SpaceX资产的实际账面价值,用高估值的股票换取低估值的实体资产,在会计层面几乎是零成本的操作。

24个月,估值从4亿到600亿

再看Cursor本身的成长轨迹。

2024年1月,Cursor完成A轮融资,估值4亿美元。不到两年后,2026年6月,SpaceX给出600亿收购价——估值增长150倍,年化增速超过700%。

这个涨幅看起来疯狂,但背后有真实的业绩支撑。Cursor在2025年1月ARR突破1亿美元,2025年11月D轮融资23亿美元、估值293亿美元,2026年6月年化收入正式突破40亿美元。67%的财富500强企业已经在使用Cursor,这个渗透率在ToB工具领域是现象级的。更重要的是,Cursor的收入结构中,约75%来自企业客户(Forbes阿根廷2026年6月10日报道),这意味着高度稳定的经常性收入,而非依赖个人用户的波动性消费。

数字背后有一个值得玩味的细节:Cursor的市场份额同期反而在下降。Ramp数据显示,Cursor在AI编程市场的份额从41%降至26%,被Anthropic的Claude Code持续蚕食。Claude Code的市场份额约50%,已经超过Cursor。

为什么市场在丢失,估值反而在飙升?

答案藏在马斯克的逻辑里:他买的不是Cursor现在的市场份额,而是百万开发者每天产生的数据——那是Claude和GPT都无法触达的”过程数据”。GitHub Copilot卖的是代码成品,Cursor能采集的是代码的”制造过程”:开发者如何写代码、如何做架构决策、如何修复bug、如何在多个文件之间导航。这些行为数据,比代码本身更有价值,因为它们记录的是真实的智能决策轨迹。

算力经济学:SpaceX正在成为”算力房东”

为什么SpaceX需要买Cursor?

先看SpaceX手里有什么牌。

SpaceX与xAI于2026年2月2日完成合并,整合了Colossus超算中心。Colossus现有55.5万颗GPU,目标是扩展至100万颗H100等效算力,功率消耗300MW。这个规模的算力,每年折旧成本是天文数字——按H100服务器约3万美元每颗的市场价格计算,仅硬件投入就超过165亿美元,还不含电力和运维成本。

但SpaceX找到了”变现路径”:把算力租出去。

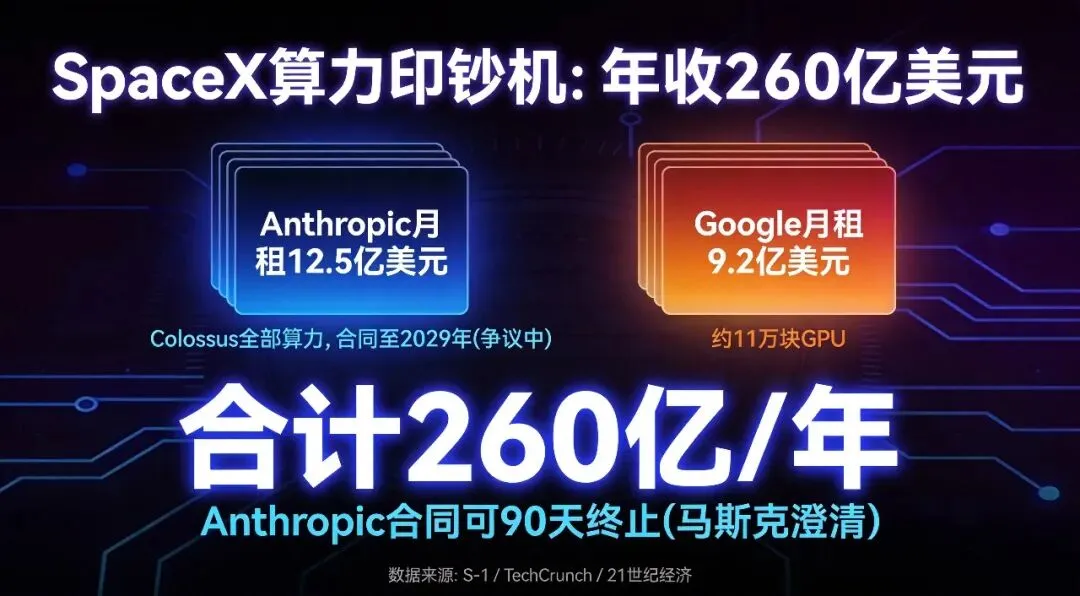

Anthropic月付12.5亿美元,租用Colossus 1全部算力,这是S-1文件(2026年5月20日披露)和TechCrunch(2026年5月20日)共同确认的数字。Google月付9.2亿美元,租用约11万颗GPU,这是21世纪经济报道(2026年6月6日)和TechCrunch(2026年6月8日)交叉验证的数字。两笔合同相加,SpaceX每年坐收约260亿美元算力租金。

SpaceX的算力,正在从”成本中心”变为”印钞机”。

但这个印钞机有一个前提:必须持续有大客户买单。Colossus的55.5万颗GPU,每个周期的折旧和运维成本都极高——一旦Anthropic或Google中的任何一个退出,SpaceX就需要立即找到替代买家。在AI训练需求如此旺盛的市场里,短期内找到替代买家并不难,但这仍然意味着SpaceX必须持续维护一个庞大的BD和谈判团队,维系这些大客户关系。

这就是SpaceX收购Cursor的核心逻辑之一:为自己建立一个”内部算力买家”。有了Cursor,SpaceX的算力需求就从”纯外部收入”变成”内外部双保险”——即使Anthropic退出,SpaceX也可以用xAI的模型训练需求和Cursor的数据处理需求来填满Colossus的产能,而不需要看任何外部客户的脸色。

更进一步,有了Cursor这个产品出口,SpaceX可以将Colossus的过剩算力导向自己的模型训练和推理服务,形成一个自给自足的算力循环。这才是马斯克真正想要的:让SpaceX的算力既服务外部客户,也服务自己的AI战略,而不被任何一个外部客户所绑架。

一个被普遍搞错的三角关系

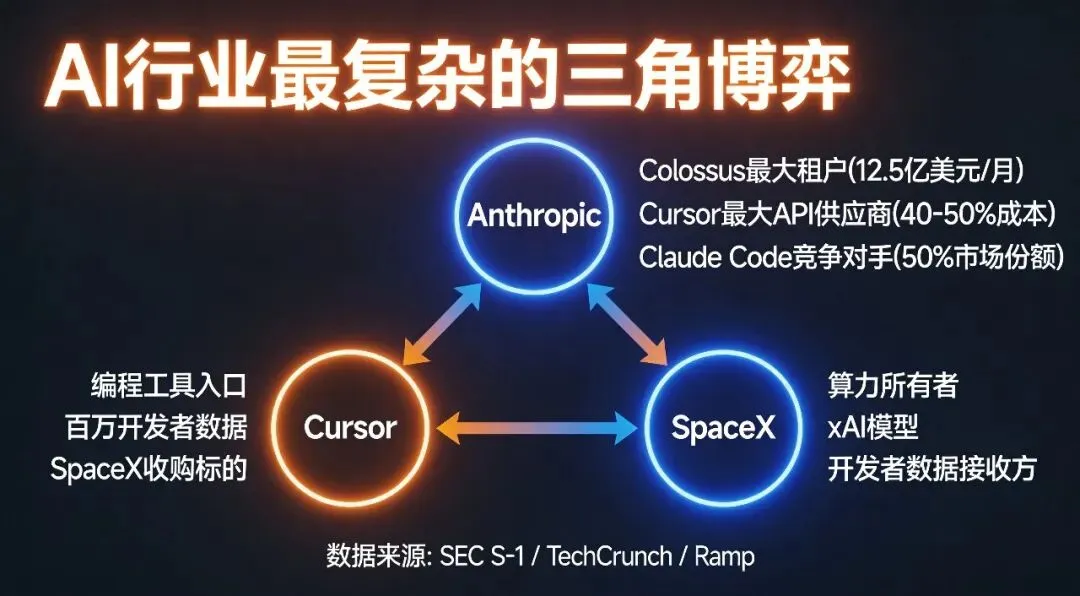

Anthropic在这笔交易中的角色,比多数人理解的更复杂,也更微妙。

Anthropic同时是三件事的主角:Cursor最大的API提供商,占Cursor成本40-50%;Colossus最大的算力租户,每月付12.5亿美元;Cursor在编程工具市场的直接竞争对手,Claude Code市场份额约50%并持续侵蚀Cursor的份额。

这意味着:Anthropic每月从SpaceX收12.5亿美元,同时又向SpaceX付钱买API,同时还在与Cursor争夺开发者。这是AI行业最复杂、最具戏剧性的竞合博弈——三方利益交织,互相依赖,又互相侵蚀。Anthropic的CEO曾公开表示Claude永远不会投放广告,言下之意是Anthropic要靠模型能力而非产品渠道取胜——这与SpaceX”控制入口”的战略形成了鲜明对比。

而SpaceX用600亿买走Cursor,直接在这个三角关系中插了一个楔子:现在SpaceX同时掌控算力(Colossus)、模型(xAI)和开发者入口(Cursor),Anthropic的角色被压缩为纯粹的算力租户,而非不可或缺的API供应商。

SpaceX在买的不只是Cursor的产品,更是Colossus算力的”保底需求”——有了Cursor这个内部需求出口,SpaceX对Anthropic的依赖度将大幅降低。

这里有一个容易被忽视的细节:S-1 文件披露的合同结构至 2029 年 5 月,但 2026 年 5 月 28 日马斯克本人在 X 平台上公开澄清:这份合同其实是 180 天初始租期,期满后双方可提前 90 天通知终止。换句话说,Anthropic 任何时候都可以在 90 天内走人,SpaceX 也可以单方面收回算力。这不是小事——Anthropic 是 SpaceX 算力最大的单一买家,一旦退出,SpaceX 的算力收入将立即减少近一半。这份披露矛盾本身还可能触发 SEC 的问询,因为 S-1 的”至 2029 年”描述与马斯克本人的”180 天”说法存在显著差异。

为什么Cursor选Kimi K2.5:一个被忽视的真相

Cursor最值得关注的技术选择,不是Composer模型本身,而是Composer的基座。

Composer 2.5基于Kimi K2.5,来自中国公司月之暗面。Cursor官方博客(2026年5月18日)明确披露:Kimi K2.5作为基座,Composer 2.5任务合成规模是Composer 2的25倍。这意味着Cursor不需要从零训练一个模型,而是站在一个成熟基座上进行微调,大幅降低了研发成本和时间。

这个选择背后的逻辑,不是性能,而是成本——或者说,是性价比。

Composer 2.5标准版价格为0.50美元每百万输入token、2.50美元每百万输出token。相比之下,Claude Opus 4.7为3.75美元/百万token,GPT-4.1为2美元/百万token——Cursor的基座成本约为十分之一,但性能差距只有约15%。SWE-Bench Multilingual测试中,Composer 2.5达到79.8%,接近Claude Opus 4.7的水平。

这是马斯克买Cursor的真正价值之一:Cursor已经验证了”用中国基座模型做美国应用”的商业路径。这条路一旦被验证,Grok Build完全可以复制,甚至进一步压低基座成本。Karpathy于2026年5月19日加入Anthropic,专注预训练研究——他的加入预示着Anthropic将在模型能力上持续投入,而这恰恰会加速”模型能力趋同、成本为王”的行业趋势。

成本优势,才是AI编程下半场的核心变量,而不是模型能力的军备竞赛。当模型能力趋于同质化,谁能用最低成本提供服务,谁就能在定价战中胜出。对于SpaceX而言,Cursor验证了这条路径的可行性,下一步就是用Grok Build复制并超越。

更深一层看,Cursor选择Kimi K2.5还揭示了一个更宏观的趋势:AI应用层的竞争,本质上是”数据工程”的竞争,而非”模型能力”的竞争。谁能更高效地采集、清洗、标注、合成高质量数据,谁就能用更弱的基座模型做出更强的产品。Cursor的核心壁垒不是Composer,而是每天百万开发者产生的真实交互数据——这些数据才是Composer持续进化的真正燃料。

马斯克的闭环:为什么买Cursor才是最后一块拼图

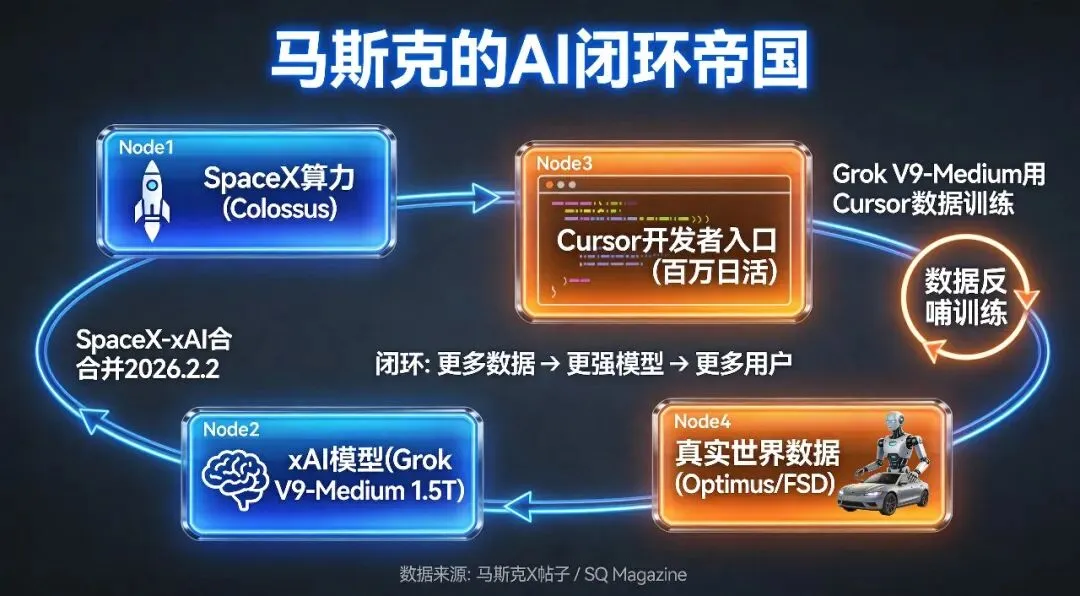

SpaceX-xAI合并(2026年2月2日),整合Colossus算力。

Grok Build编程Agent上线(2026年5月14日),接入开发者场景。

Grok V9-Medium训练完成(2026年5月25日)——马斯克在X平台上确认:训练数据来自Cursor。

SpaceX收购Cursor(2026年6月16日),拿下开发者入口。

这四步,不是巧合,是一张早已画好的拼图。

马斯克手里现在同时握着三张牌:算力(Colossus)、模型(Grok)、开发者入口(Cursor)。这三张牌凑在一起,构成了一个完整的闭环:Cursor采集开发者行为数据,数据训练Grok模型,模型驱动Optimus机器人和FSD自动驾驶,反过来Optimus和FSD又产生新的真实世界数据,再喂给Grok。

xAI合并进入SpaceX后,估值2500亿美元,合并后整体估值1.25万亿美元。SpaceX的算力不仅服务外部客户,也服务自己的AI训练需求。Grok V9-Medium参数量达1.5万亿,是V8-Small(0.5万亿)的3倍——这种规模的能力跃升,需要大量真实数据支撑,而Cursor提供的开发者行为数据,是最优质的训练语料。

这就是马斯克真正在建的:不是一家火箭公司,也不是一家AI公司,而是一个”算力-模型-产品-数据”的全闭环帝国。Starlink提供通信基础设施,SpaceX提供算力,xAI提供模型,Cursor提供开发者入口,Optimus和FSD提供真实世界反馈。每个环节互相强化,形成其他公司无法复制的竞争壁垒。

而Cursor,是这个闭环中唯一能实时获取百万开发者思维过程的入口。

这个闭环一旦打通,意味着SpaceX的数据飞轮将永不停歇:更多开发者使用Cursor → 更多数据训练Grok → 更好的Grok吸引更多用户 → Optimus和FSD产生真实世界数据 → 更好的模型吸引更多开发者。每一环都在强化其他环节,这是真正的护城河。

三个不得不说的风险

但这笔交易绝非铁板一块。三个风险点,每一个都可能改变这笔交易的走向。

第一个是Anthropic合同的致命不确定性。S-1 文件披露的合同结构持续至 2029 年 5 月,但 2026 年 5 月 28 日马斯克本人在 X 平台公开澄清:这份合同其实是 180 天初始租期,期满后双方可提前 90 天通知终止——这意味着 Anthropic 任何时候都能在 90 天内抽身。SpaceX 已投入数十亿美元采购 GPU,如果 Anthropic 退出,Colossus 将面临巨大的产能空窗风险。即便 SpaceX 有 Cursor 作为内部买家,xAI 目前的模型训练需求仍然无法与 Anthropic 的 12.5 亿美元月租相匹配——这个缺口,是 SpaceX 短期内无法填平的。更关键的是,如果 Anthropic 主动退出谈判,要求更好的条件,SpaceX 将处于非常被动的地位。

第二个是披露矛盾引发的监管问询。SpaceX在S-1文件中披露的Anthropic合同期限,与马斯克本人的公开说法存在重大差异。这可能引发SEC问询,甚至构成信息披露违规——这不是可以轻易糊弄过去的程序问题。同时,这笔交易横跨AI开发工具、算力租赁、航天三大领域,CFIUS可能以国家安全为由审查这笔交易。此外,SpaceX-xAI合并(2026年2月2日)本身是否已完成全部监管审批,也是一个悬而未决的问题。

第三个是中国模型的地缘政治变量。Cursor使用中国公司月之暗面的Kimi K2.5作为基座,这是官方博客明确披露的事实。在当前中美科技博弈背景下,美国AI工具依赖中国基座模型,已经引发了两国监管机构的关注。如果美国政府以数据安全为由要求Cursor更换基座模型,Cursor的成本优势将大幅缩水——换一个美国基座模型(如Claude或GPT),成本可能上升5到10倍,SpaceX收购的核心逻辑也将受到冲击。

600亿买走的是什么

回到开头的问题:SpaceX为什么这么急,IPO第4天就签了600亿收购协议?

答案不在财务逻辑里,而在数据逻辑里。

2026年6月16日签署收购协议的那一刻,SpaceX正式锁定了全球渗透率最高的编程工具,以及每月百万开发者与其AI交互产生的全部数据——那些无法通过API调用获取的、藏在编程行为背后的真实思维过程。开发者如何写代码、如何做架构决策、如何修复bug、如何在多个文件之间导航——这些过程数据,是Claude和GPT都无法触达的领域。

这不是买一个编辑器。这是一个战略卡位:在AI模型能力趋于同质化的时代,谁能获得更多、更真实的用户行为数据,谁就能训练出更好的模型。模型能力可以靠钱堆出来,但真实用户行为数据必须靠产品入口来采集。

马斯克在买的是:AI时代的”开发者思维监控权”。

这是最贵的,也是最难复制的。因为这种数据只能在开发者实际使用产品的过程中实时采集,而不是从公开语料中爬取。GitHub有开源代码,但没有开发者的思考过程。ChatGPT有用户对话,但没有程序员的调试路径。Cursor有,而且是每天百万级的实时数据流。

这个入口一旦被卡死,其他AI公司想要追赶,就只能从零开始重建产品、重建用户信任——这不是一两年能完成的事情。

而SpaceX,已经为此支付了600亿美元。

这个价格贵不贵?

如果从财务角度看,600亿买40亿美元ARR,市销率约15倍,在科技并购中并不离谱。但这个视角忽略了一个关键事实:在AI时代,数据资产的价值无法通过传统财务指标衡量——因为数据资产不会折旧,反而会因为使用而增值;数据资产不可替代,因为真实用户行为数据无法被模仿或合成。

600亿买的是一张”在AI时代持续获取高质量训练数据”的门票。这个价值,无法用任何财务指标衡量。

这就是SpaceX的答案。

在这笔交易里,没有”AI改变世界”的宏大叙事,没有”人类即将被取代”的焦虑渲染。只有一个商业逻辑:谁拥有数据,谁就能训练出更好的模型;谁训练出更好的模型,谁就能制造出更好的产品;谁制造出更好的产品,谁就能吸引更多的用户;谁吸引更多的用户,谁就能获得更多的数据。

闭环一旦形成,护城河就牢不可破。

「科技爱好者笔记」——不追热点,追本质。

关注我,一起做科技时代的清醒笔记。