夜雨聆风

夜雨聆风

主体文档与本地文档的巅峰对决(第六季)

一、搬砖主体

二、搬砖视角

1、主体文档

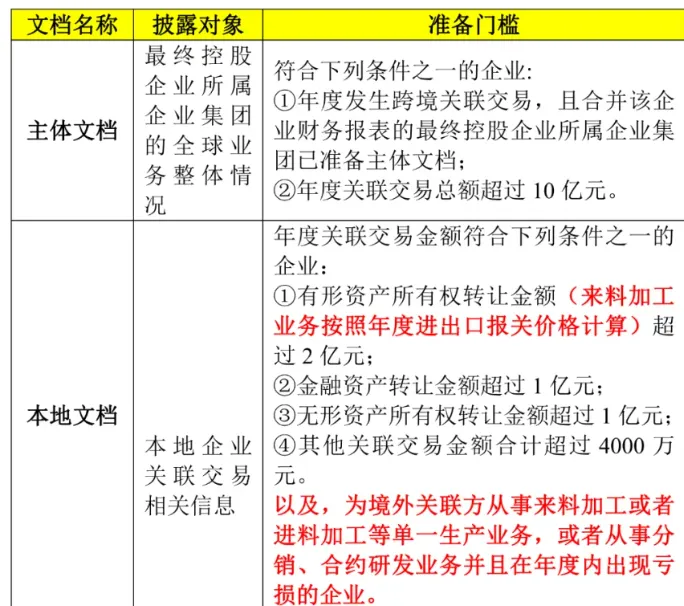

三、入围门槛

四、使用场景

1、主体文档

满嘴情怀、团队的共享知识库,支持多人协作编辑,内容实时同步,修改痕迹可追溯,便于搬砖小分队共同维护。

小胖提示:魔幻现实主义世界,说真话的人,总是要像小人那样小心翼翼,而说假话的人,总是像君子那样义正言辞。张口就是格局、情怀的人,往往都用这个标准挟持别人,然后悄悄实现自己的利益。

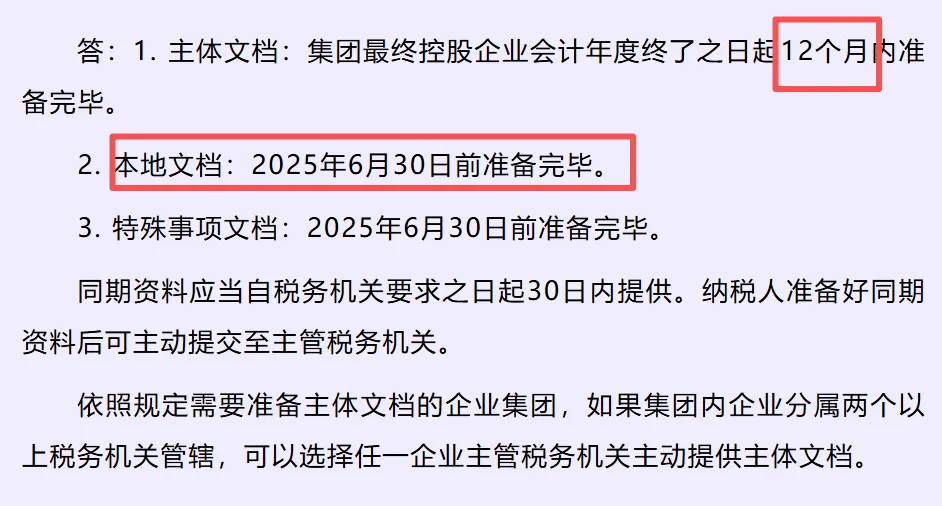

七、搬砖时限

八、开始对决

大胖公司是我国境内的一家跨境贸易企业,2024年关联进口货物1.5亿元,同期资料描述自身承担采购定价、汇率波动、货物运输全环节风险,自我定位为“承担相应风险的贸易主体”。税务叔叔在核查后发现,大胖公司采购价格由境外关联方确定;签订固定汇率锁汇协议,未实际承担汇率波动风险;货物运输保险由境外关联方购买,运输损失由对方承担。

税务叔叔认为企业并不承担相应风险。同时,大胖公司还存在本地文档与关联申报表、财务报表数据脱节不一致的现象。税务叔叔要求企业限期修改完善同期资料,不断提高税务合规水平。

小胖提示:要避免模板化、空洞化的表述,不能老拿一大堆车轱辘话、宏大叙事糊弄叔叔。

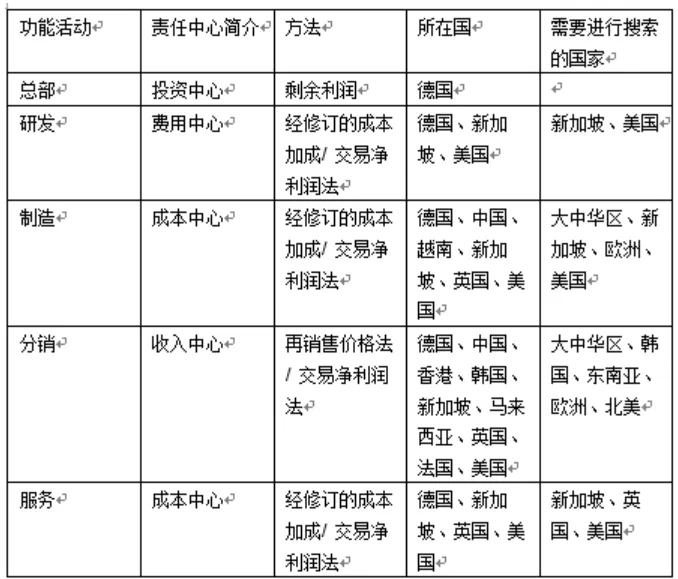

功能分析关注的是每一个主要商业活动,即研究开发、制造、分销和服务,并识别其执行的主要功能、承担的风险、以及集团完成以上商业活动时所使用的有形和无形资产。主体文档方法对集中化商业模式最具效果,因为该模式下不同税收管辖区的制造公司的商业行为大体相似。

主体文档所需的功能分析通常能通过对总部高级运营管理层的深度采访获得。另外还需要安排执行者确定这些集中收集的功能分析信息的正确性以及与每个实体所执行商业活动的实际情况相符。

一旦对集团内发生的每一个主要商业活动进行了功能分析的信息收集和记录,并且确定每种类型的商业活动在不同地区也是相对一致的,则每种类型的实体就被赋予了一项与责任中心概念相符的功能分类。例如,将制造实体作为利润或成本中心,将进行研究开发的公司作为投资或费用中心等等。一旦各实体按照这种方法分类,公司间的业务往来就会按照OECD 转让定价指南进行区分并选取最合适的转让定价方法。

(4)基准分析