夜雨聆风

夜雨聆风

AI超级周期的经济学:重构应用层的价值终局

目录

一、执行摘要

1. 被扭曲的价值分配

2. 盈利能力的“物理学”鸿沟

3. 战略拐点

二、现状分析

1. 半导体层

2. 基础设施层

3. 应用层

三、盈利能力的极端不平衡:推理成本的物理学

1. 利润的极化

2. 零边际成本神话的破灭

3. 陷入困境的应用层

4. 战略反击

四、CapEx的豪赌与ROI:基础设施层的军备竞赛

1. 天文数字背后的铁路逻辑

2. ROI的悖论

3. 自定义ASIC:打破NVIDIA垄断的搅局者

4. 利润的重新分配

五、消费级AI的终局:工具vs社交

1. 从利基走向核心公用事业的跨越

2. 货币化的博弈:广告vs订阅

3. 战略分歧

六、战略总结:周期的翻转与预测

1. 历史的镜像

2. 预测一:半导体利润的“重力回归”

3. 预测二:应用层的“宽带时刻”与爆发点

4. 核心预测:未来赢家的多维画像

附录

1. 核心结论与未来预测:周期的终局

2. 核心洞察:习惯即正义,习惯即壁垒

[正文内容]

AI超级周期的经济学

重构应用层的价值终局

一、执行摘要

自AI迎来“iPhone时刻”以来的两年间,我们见证了科技史上前所未有的扩张速度。全球AI生态系统的年化收入已从两年前的900亿美元激增5倍,达到了惊人的4350亿美元。然而,这种规模的急剧扩张并未如预期那样带来价值分布的均衡化。相反,我们正处于经济学上的“倒置金字塔”中:价值捕获高度集中在底层的半导体(Semis)环节,而最接近终端用户的应用层(Apps)仍在寻找可持续的盈利逻辑。

目前的行业现状可以用一句话高度概括:“半导体是一场单人游戏,应用层是一场双人游戏,而基础设施层(Infra)是唯一的竞争层。”

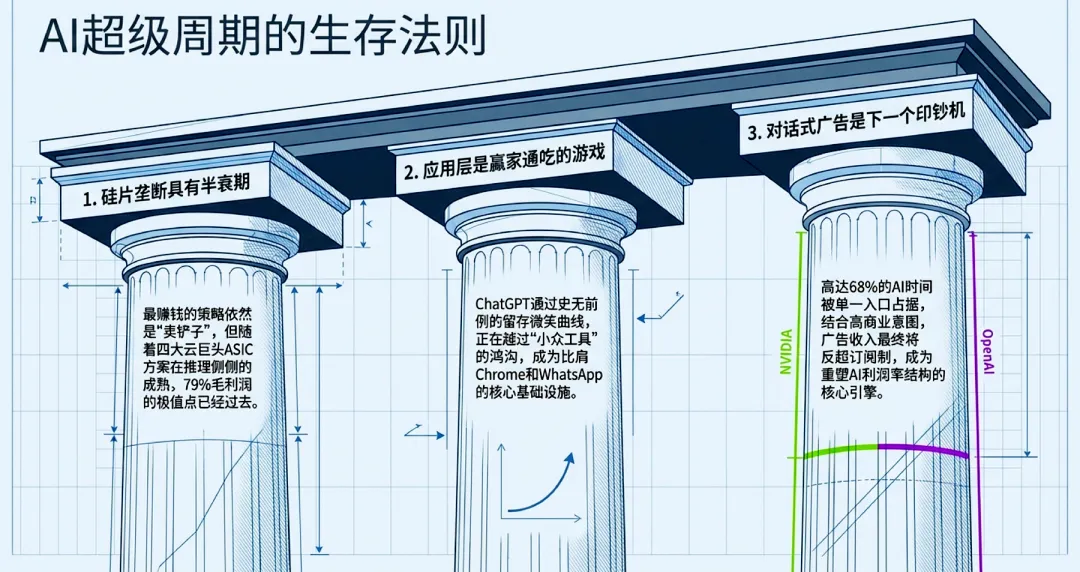

1.被扭曲的价值分配

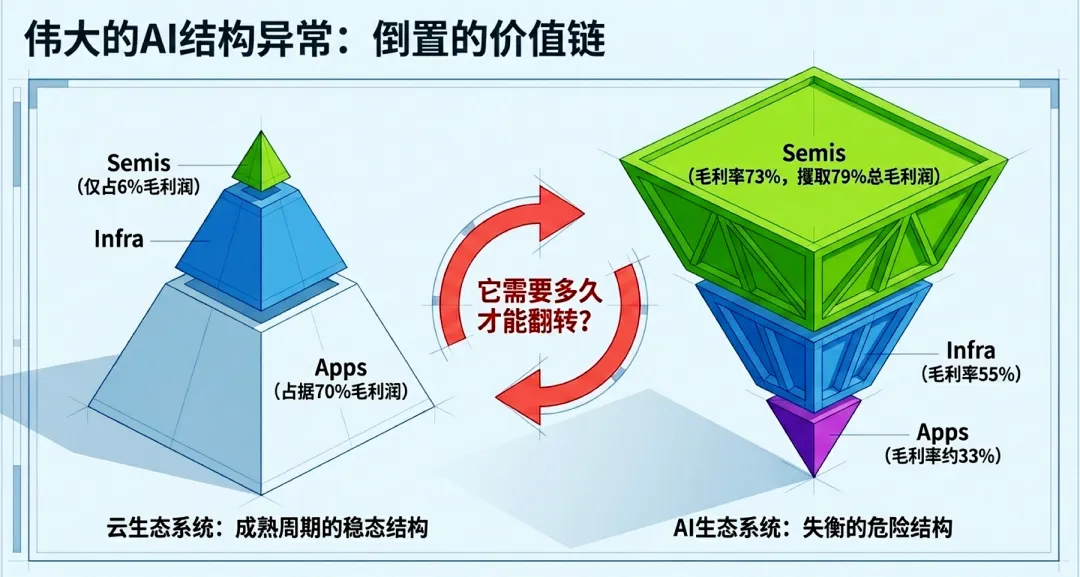

在传统的“云时代”,生态系统呈现出健康的V型结构(或微笑曲线):底层半导体仅捕获约8%的行业收入,而应用层依靠极高的规模效应捕获了绝大部分价值。但在AI时代,这一结构被彻底逆转为A型结构。

半导体层的统治力:目前半导体层俘获了约70%的全行业总收入(约3000亿美元)和79%的总毛利润。其中,NVIDIA以约80%的市场份额,成为这个周期中最成功的“铲子销售商”。

应用层的尴尬:尽管应用层在过去两年增长了12倍,年化收入达到600亿美元,但其捕获的利润在全行业中的占比极低。

“在AI生态系统中,最有利可图的策略依然是向淘金者卖铲子。”

2.盈利能力的“物理学”鸿沟

这种价值失衡的底层驱动力在于AI软件独特的财务属性。传统软件(SaaS)之所以能拥有80-90%的毛利,是因为其边际分发成本几近于零。

打破零边际成本神话:AI软件的每一次交互都需要消耗实实在在的算力和电力。“AI应用程序的增量用户并非免费,其成本相当昂贵,因为必须消耗这些GPU资源。”

毛利的鲜明对比:这种边际推理成本导致应用层的毛利目前仅为33%左右,远低于半导体层约73%-75%的毛利水平。

3.战略拐点

虽然金字塔目前是倒置的,但翻转的动力正在积聚。

自定义ASIC的去中心化:超大规模云服务商(Hyperscalers)正通过Google TPU、Amazon Trainium和Microsoft Maia等自定义芯片来降低TCO,并压缩NVIDIA的溢价空间。

消费级AI的质变:ChatGPT已拥有9亿周活跃用户(WAU),其留存曲线展现出罕见的“微笑”特征,正从工具向类似WhatsApp或Chrome的“核心公用事业(Core Utility)”转型。

关键启示:我们正处于AI超级周期的“第一局”(半导体局)。历史经验显示,从硬件主导向软件主导的演进通常需要10-15年。随着模型架构的优化(如量化和混合专家模型)以及推理成本的持续下降,我们预测价值链将在未来十年内发生翻转。届时,真正的价值将从底层的算力供应商向能够通过广告、订阅和API构建深厚用户习惯的应用巨头迁移。

二、现状分析

要理解当前AI超级周期的经济特征,必须先审视其价值链底层的“物理学”结构。在科技史上,大多数成熟的生态系统(如移动互联网或云时代)通常遵循“微笑曲线”或“V型结构”:价值分布在两端,而最靠近终端用户的应用层(Apps)往往捕获了最丰厚的利润,底层的半导体环节仅占据约8-10%的份额。然而,当前的AI周期却呈现出一种极度反常的“A型结构”,或者说是一个“倒置的金字塔”。

在这个结构中,价值捕获高度向下倾斜。正如我常说的:“半导体是一场单人游戏,应用层是一场双人游戏,而基础设施层(Infra)是唯一的竞争层”。

半导体层

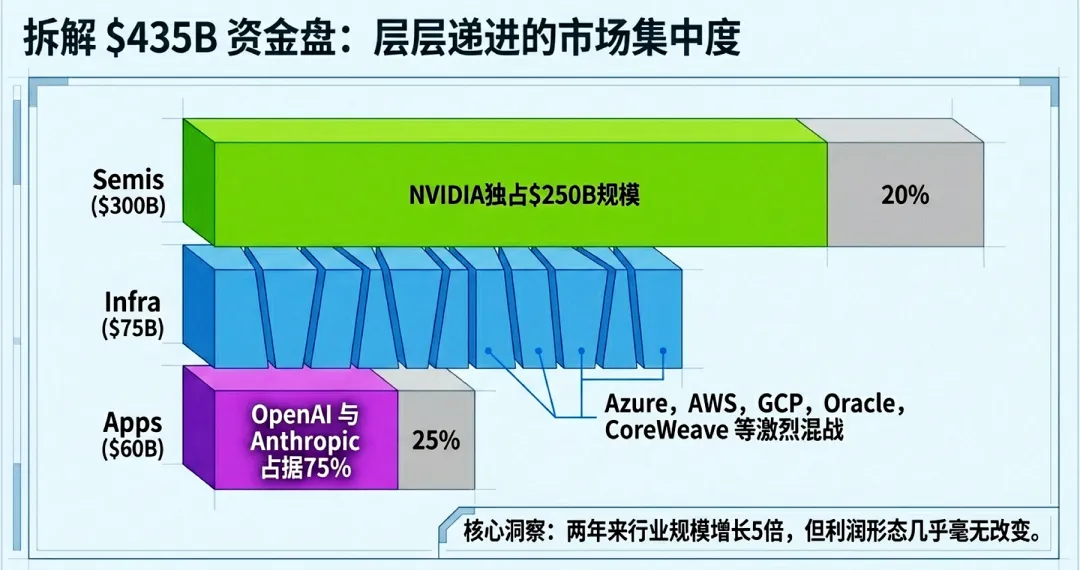

目前的半导体层是一个年化收入约为3000亿美元的巨型环节,占据了整个AI生态系统约70%的收入份额。这种比例相当惊人——在传统的云堆栈中,半导体的收入占比仅为8%左右。

在这个层级,集中度达到了极点:

NVIDIA的统治:其数据中心业务年化收入已达2500亿美元,独占该层级约80%的市场份额。其强大的Fabric技术确保了大规模集群的互连效率。

其他玩家:Broadcom通过为Google、Meta等提供自定义加速器贡献了约340亿美元,而超大规模云服务商直接购买的HBM约占250亿美元。

这种现状证明了:“在AI生态系统中,目前最赚钱的策略依然是向淘金者卖铲子”。

基础设施层

夹在硬件巨头和应用开发者之间的是年化收入约75亿美元的基础设施层。这里包括了Azure、AWS、GCP等超大规模云服务商,以及CoreWeave、Lambda等新兴的AI专用云。

与高度集中的上下两层不同,基础设施层表现出最强的竞争烈度和不稳定性。虽然主要云厂商各自分担了100-200亿美元的AI相关收入,但他们正面临双重压力:向下要支付NVIDIA昂贵的“硬件税”,向上要面对应用层尚未爆发的投资回报率(ROI)挑战。各大厂商庞大的资本性支出(CapEx)正在转化为沉重的运营性支出(OpEx)压力。

应用层

应用层在过去两年中经历了真正意义上的“英雄式增长”,年化收入从50亿美元飙升至600亿美元,增长了12倍。然而,观察绝对美元价值的增量,会发现一个残酷的事实:

增量差距:在过去两年里,半导体层增加了2250亿美元的年化收入,而应用层的增量仅为550亿美元——前者是后者的4倍以上。

双雄割据:这一层级同样高度集中,OpenAI和Anthropic合计占据了约75%的市场份额,年化收入总和约450亿美元。

关键启示:目前的AI价值链更像是一个“倒置的三角形”:硬件厂商在基础建设前期拿走了绝大部分红利,而软件层尚未建立起规模效益。由于每个智能体(Agent)的运行都涉及复杂的Prefill和Decode过程,边际成本无法忽略不计。

这种扭曲源于AI与传统软件(SaaS)本质的财务差异。在云时代,“软件之所以能吞噬世界,是因为其边际成本趋近于零”。但在AI周期中,每一个新增用户都在消耗昂贵的GPU算力。这意味着,应用层要实现从A型向V型的结构翻转,不仅需要用户规模的爆发,更要依靠自定义ASIC和模型架构优化来彻底改变其成本结构。我们目前正处于这场马拉松的“第一局”,这种倒置的形态预计还将持续相当长的一段时间。

三、盈利能力的极端不平衡:推理成本的物理学

若剥开AI产业繁荣的表象,会发现其内部财务逻辑存在惊人裂痕。在任何成熟的科技周期中,利润通常随价值链向用户端迁移而增厚。但在当前AI超级周期中,我们正目睹盈利能力的极端极化:底层的半导体巨头享受超额利润,而顶层的应用开发者却在亏损边缘挣扎。

这种鸿沟并非源于商业策略优劣,而是由AI技术本身的物理定律决定的。

利润的极化

数据最能说明问题的严峻性。根据最新财务估算,半导体层(主要是NVIDIA)毛利率高达75%左右。相比之下,基础设施层(Infra)毛利率约为55%,而应用层(Apps)毛利率则徘徊在0%到33%之间。

这意味着,AI价值链目前处于极度不稳定的平衡中。正如我在斯坦福讲座中所言:半导体层俘获了生态系统79%的总毛利润,而应用层在绝对美元价值上依然微不足道。

零边际成本神话的破灭

为何AI软件无法重现传统SaaS动辄80-90%的毛利神话?答案在于边际推理成本。

在互联网和云时代,软件之所以能吞噬世界,是因为其边际分发成本几近于零。一旦代码写好,分发给第一百个用户和第一万个用户的成本几乎没有差别。

然而,AI改变了这一切:

昂贵的交互:每一位新增用户、每一次对话、每一次代码补全,都意味着背后有数以千计的GPU核心在进行复杂的浮动运算。

算力即成本:AI应用程序的增量用户并非免费,其成本相当昂贵,因为必须消耗这些GPU资源。

物理学的制约:这种成本与使用量的直接挂钩,使得AI软件更像有形产品而非纯粹的数字比特。

陷入困境的应用层

对于许多初创企业甚至像OpenAI这样的大型玩家,这种物理学差异导致了尴尬局面:在尚未实现定价优化和模型精简前,用户用得越多,公司亏得越多。

在传统SaaS模型中,毛利率通常在早期就已设定并在规模化后趋于稳定。但在AI领域,若一个应用吸引了大量重度用户,其推理成本可能会迅速吞噬所有订阅收入。这种盈利能力的压抑,是目前应用层无法像半导体层那样迅速捕获价值的核心原因。

战略反击

为了打破这一物理诅咒,应用开发者正利用技术手段压缩成本,试图将利润率拉回传统软件水平:

1.模型架构进化:从笨重的稠密模型转向混合专家架构(MoE),仅激活必要神经元,从而显著降低单次推理算力消耗。

2.极致精简技术:通过量化(Quantization)减少参数位宽,以及蒸馏(Distillation)将大模型能力压缩进小模型,开发者正大幅降低对昂贵H100显存的依赖。

3.自定义芯片解围:随着超大规模云服务商(Hyperscalers)推出自定义ASIC(如Google TPU、Amazon Trainium),模型运行的TCO有望下降,从而减少硬件税对应用层利润的侵蚀。

关键启示:虽然目前金字塔是倒置的,但正如我们在移动周期所见,价值最终会流向离用户最近的地方。应用层当前的利润压抑只是暂时的建设成本。随模型效率指数级提升,AI软件终将回归应有的高毛利形态。在此之前,所有玩家必须先学会如何在每一枚词元(Token)都有成本的新物理法则下生存。

四、CapEx的豪赌与ROI:基础设施层的军备竞赛

若把AI超级周期比作正在铺设的21世纪数字铁路,基础设施层就是那个消耗资金最惊人、竞争也最惨烈的工地。当前的资本性支出(CapEx)规模已达到惊人地步,这不仅是财务决策,更是关乎生存权的技术军备竞赛。

天文数字背后的铁路逻辑

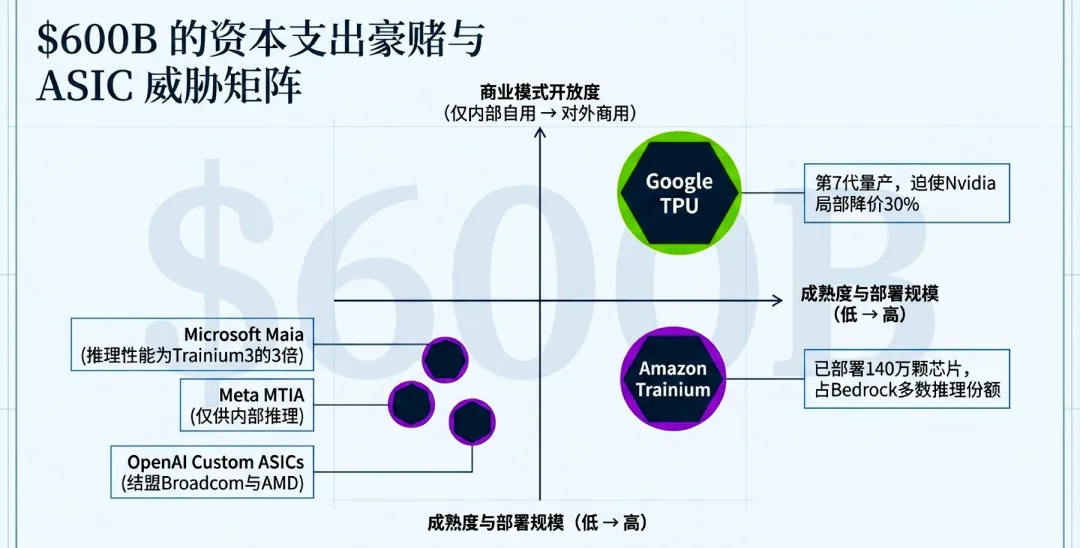

2025年,全球前五大超大规模云服务商(Hyperscalers)的资本性支出高达4430亿美元,较2024年的2560亿美元同比涨幅达73%。进入2026年,这一数字预计突破6000亿美元,其中约75%(约4500亿美元)将直接投向AI基础设施。

这种疯狂投入的逻辑可视为一种前置容量的战略防御。这就像在19世纪铺设铁路,必须先投入巨额成本铺好铁轨,才能期待上面的火车(应用)带来回报。

ROI的悖论

面对巨额开支,市场最关心投资回报率(ROI)在哪里。然而,对于巨头CEO们而言,逻辑非常明确:相比投得太多,投得太少的风险要高得多。

Mark Zuckerberg在2026年1月曾表示:激进前置产能是正确策略。最坏情况下也只是在等待需求增长过程中放慢建设,而非因容量不足失去技术高地。

亚马逊的Andy Jassy指出,他们增加产能的速度有多快,变现速度就有多快。谷歌的Sundar Pichai虽然承认投资规模存在非理性因素,但坚称AI基础设施正全面驱动收入增长。这种宁错投、不漏投的心态反映了巨头们对失去下一个计算范式的集体恐惧。

自定义ASIC:打破NVIDIA垄断的搅局者

虽然目前资本性支出主要转化为NVIDIA的收入,但深层结构性变化正在发生:自定义ASIC正从边缘走向核心。为了摆脱NVIDIA高额毛利的税收压榨并降低TCO,巨头们正不遗余力开发自研芯片。

1.Google TPU:谷歌第7代Ironwood TPU已大规模商用。Anthropic订购了多达100万颗TPU芯片。最关键的是,TPU的竞争压力已迫使NVIDIA在某些领域降价约30%。

2.Amazon Trainium:亚马逊已部署140万颗Trainium2芯片,其自研芯片业务年化收入已突破100亿美元。

3.Microsoft Maia:微软Maia 200已在Azure中部署,开始承载部分ChatGPT推理负载。

利润的重新分配

尽管Jensen Huang曾对此不以为然,但历史数据表明,自定义硅片是压缩半导体层溢价的关键变量。

若这些自研ASIC能在推理任务中证明更优性价比,目前被NVIDIA拿走的巨额毛利将不可避免向上迁移。利润将从硬件供应商手中流出,重新分配给拥有这些芯片的云服务商及运行其上的应用层。这种翻转虽不会一蹴而就,但随着自研芯片压低算力成本,基础设施层的豪赌终将为应用层盈利爆发铺平道路。

五、消费级AI的终局:工具vs社交

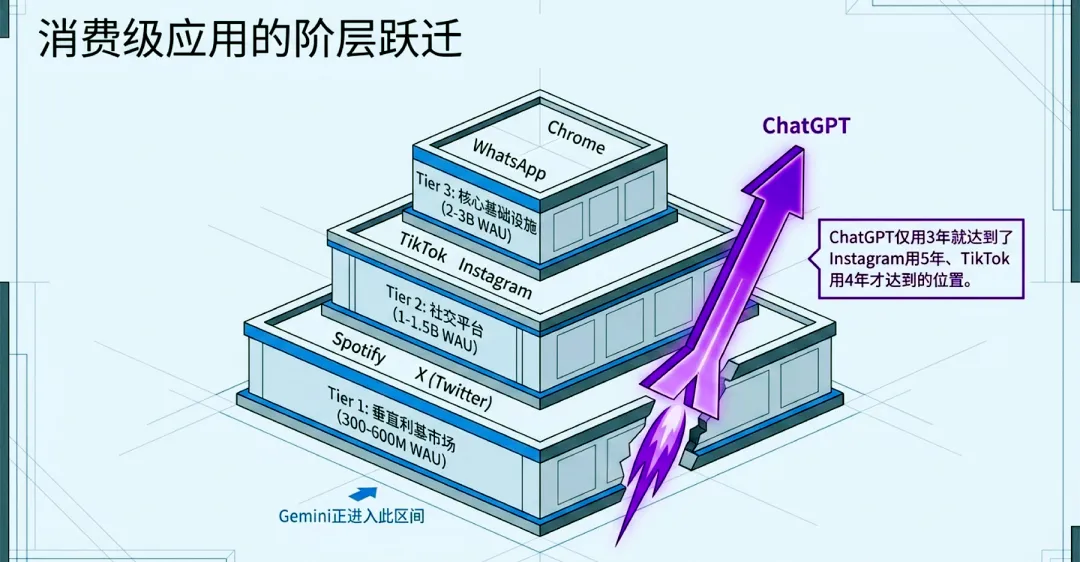

若说半导体层是物理地基,消费级AI应用就是观察价值链何时翻转的最佳窗口。我们正见证一场从技术新鲜感向核心公用事业(Core Utility)跨越的质变。

5.1从利基走向核心公用事业的跨越

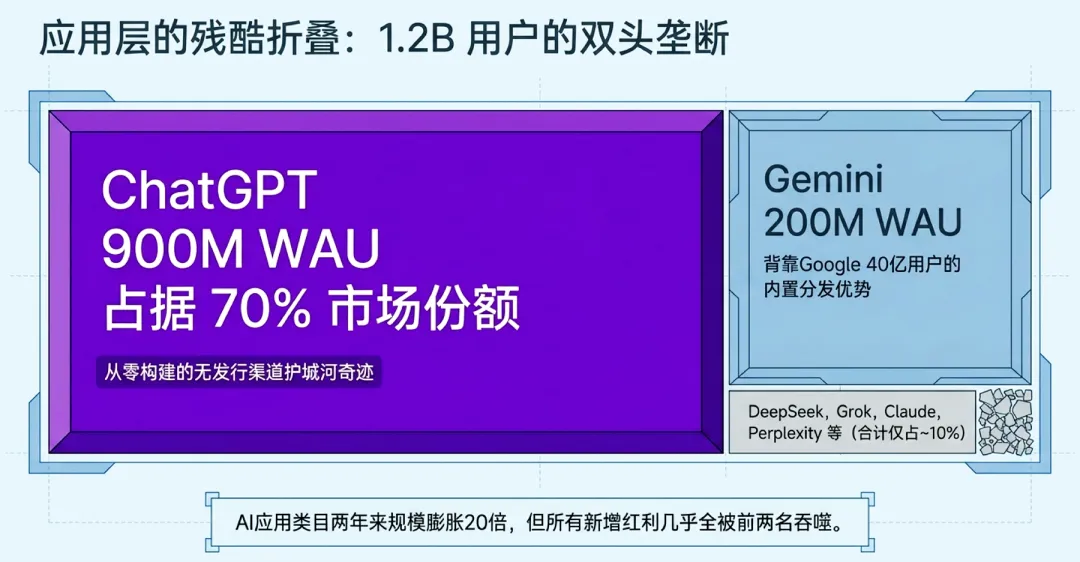

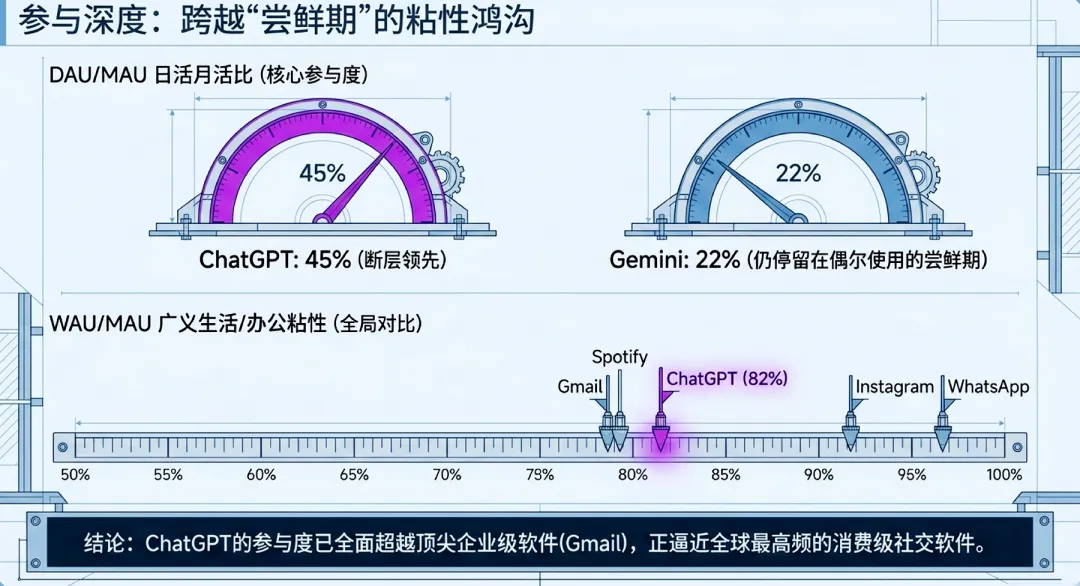

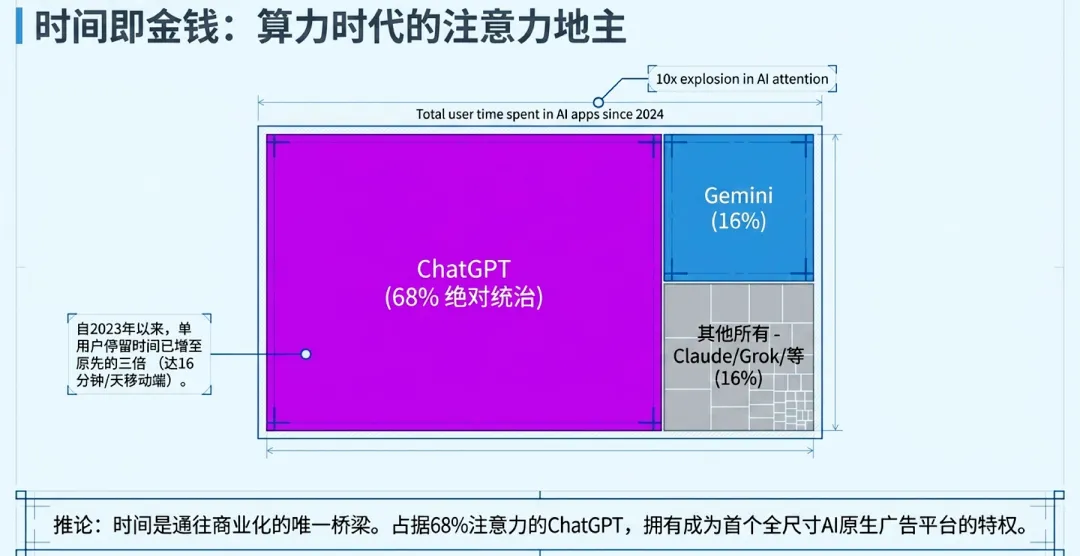

目前的消费级AI市场集中度极高。ChatGPT已发展为拥有9亿周活跃用户(WAU)的巨无霸,占据AI类App约70%的使用时长。这一数字已超越Spotify,正向TikTok和Instagram所在的社交平台层挺进,直逼WhatsApp和Chrome所在的核心公用事业层。

更令人深思的是其粘性指标:

DAU:MAU粘性:ChatGPT达45%,而背靠4亿分发渠道的Google Gemini仅为22%。

留存率:ChatGPT第四周留存率达66%,远超Gemini(44%)和Claude(41%)。

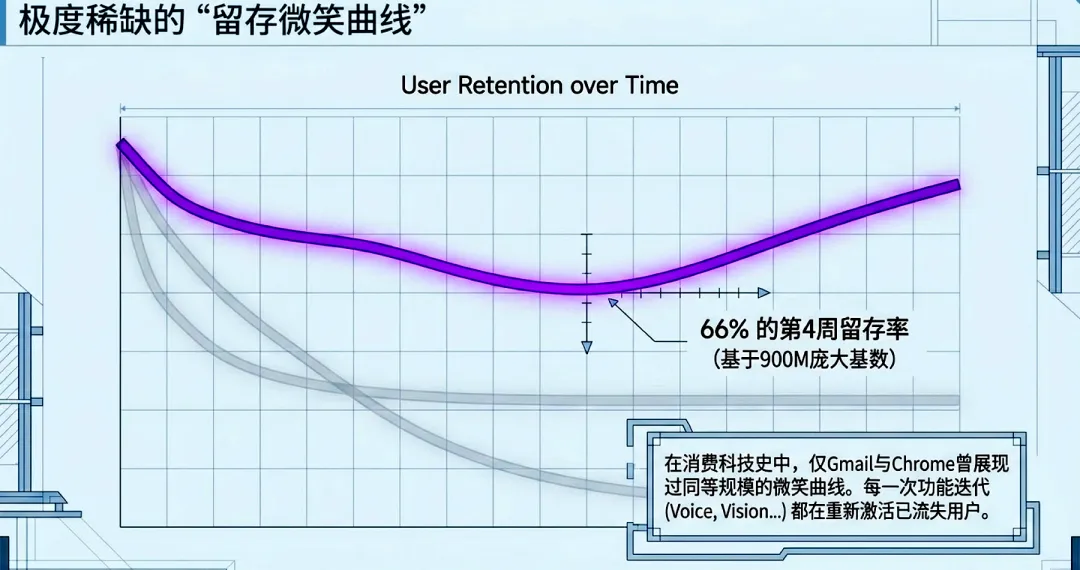

微笑曲线:绝大多数App留存随时间下滑,但ChatGPT展现出与Gmail类似的微笑曲线——这意味着它不仅能留住用户,还能通过语音、搜索、画布(Canvas)等功能持续迭代唤回流失用户。

ChatGPT的行为更像人们每周必须依赖的工具。用户打开它并非为了获取多巴胺,而是真实需求驱动。

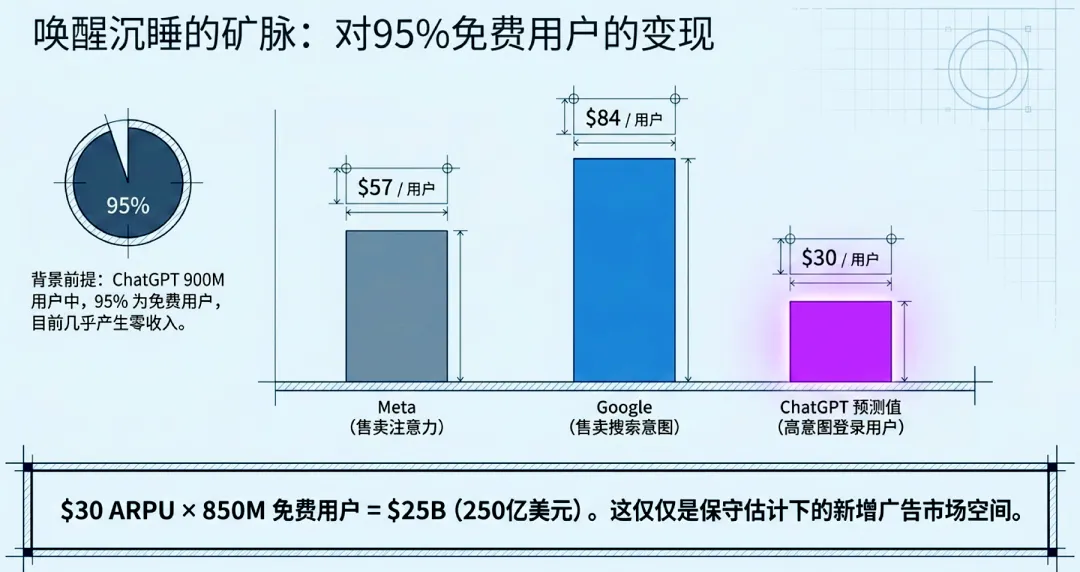

5.2货币化的博弈:广告vs订阅

目前AI应用多依赖订阅模式,但长远看,广告模式潜力巨大。这源于公式:广告收入=总时长×广告负荷×广告价格。

1.未挖掘的流量金矿:ChatGPT 95%的用户仍是免费用户,这是巨大的未货币化注意力池。

2.高意图带来的高单价:不同于靠算法推测兴趣,AI搜索带有极强商业意图(Intent)。当用户询问抵押贷款利率时,其商业价值明确。

3.商业版图:OpenAI溢价广告位定价已达60美元CPM,处于高意图搜索定价区间。若每年从每位免费用户产生30美元广告收入(约为Meta的一半),便意味着250亿美元的收入潜力。

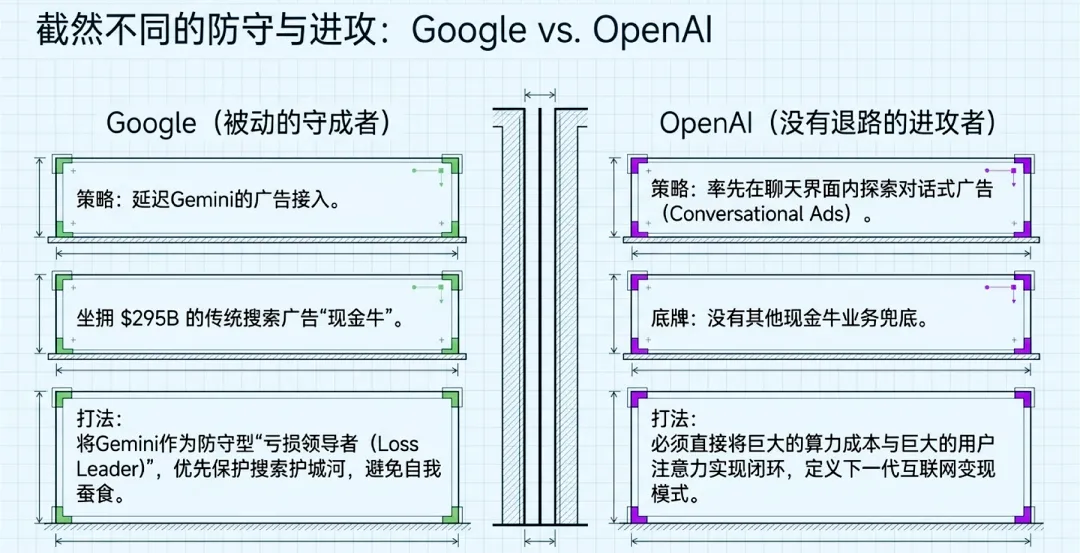

5.3战略分歧

有趣的是,Google目前声称没有在Gemini中加入广告的计划。这并非不看好广告,而是一种战略奢侈。

Google已拥有年收入2950亿美元的搜索广告印钞机,可将Gemini作为获客成本进行补贴。而OpenAI缺乏这种现金流,必须直接在对话界面寻找盈利逻辑。

随边际推理成本演进,AI正在创造全新的对话式广告格式。这种格式不再是生硬横幅,而是作为功能巧妙织入对话。当这种习惯彻底养成,价值链将不可避免从底层的GPU算力环节,向拥有10亿级用户习惯的应用层翻转。

六、战略总结:周期的翻转与预测

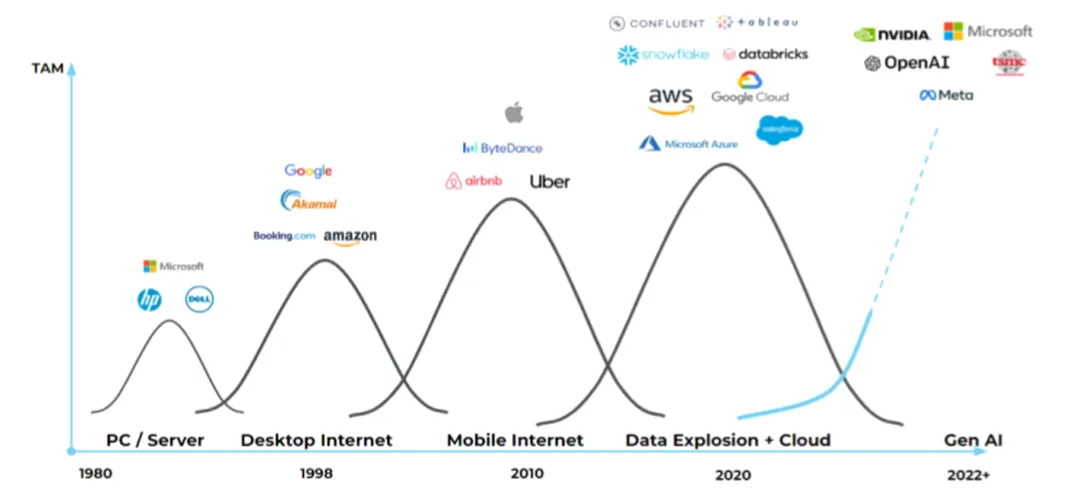

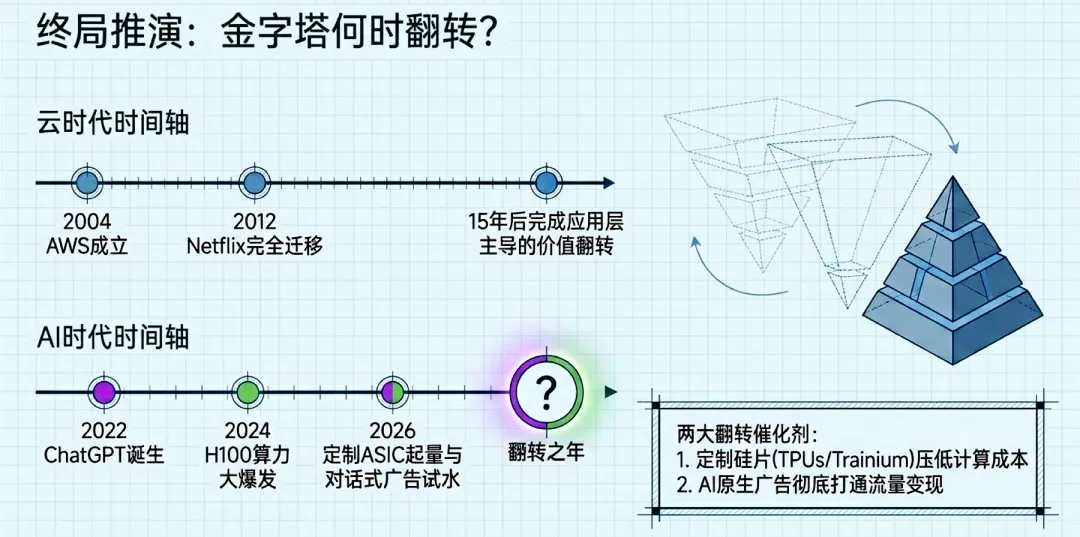

站在2026年的节点回望,AI的发展路径并未偏离科技史上那些伟大超级周期的底层范式。正如我常说的:“硬件主导的初期建设阶段,仅仅是为最终的软件爆发铺设‘数字铁路’。”

历史的镜像

历史规律清晰地表明,任何技术平台迁移的初期都是基础设施先行。回顾云服务的演进轨迹:AWS在2004年动工,直到2010年才迎来Netflix这样的标杆客户,而Amazon自身完成全面迁移已经是2012年的事情。整个云堆栈从硬件主导转型为应用软件主导,整整花费了约15年时间。

当前的AI超级周期正处于类似的“第一局”——半导体主导阶段。虽然目前的价值链呈现出扭曲的倒置形态,但翻转的“物理引力”已经开始显现。

预测一:半导体利润的“重力回归”

目前半导体层独占全行业79%的毛利润份额,这种现状不可持续。

1.自定义ASIC的去中心化:由于Google TPU(已迭代至第7代)、Amazon Trainium(年营收超100亿美元)以及Microsoft Maia的大规模放量,这些自定义芯片正通过更低的TCO直接挑战NVIDIA的溢价权。甚至有数据显示,TPU的竞争已迫使NVIDIA在特定领域降价30%。

2.供需结构的平衡:随着GPU供应周期从“极度短缺”转向平稳,NVIDIA的利润率已表现出见顶回落的趋势。利润将不可避免地从硬件层向上迁移,重新分配给云服务商和应用开发者。

预测二:应用层的“宽带时刻”与爆发点

应用层爆发的核心前提是边际推理成本的坍缩。在云时代,这种催化剂是宽带成本的降低;而在AI时代,则是模型蒸馏和算力成本的指数级下降。

“在AI生态系统中,若能将每百万个Token的处理成本压低到可以忽略不计,应用层将不再面临‘用户越多、亏损越多’的困境。”

由于混合专家架构(MoE)、模型量化(Quantization)等技术的成熟,AI软件的毛利率将从目前的33%逐步向传统SaaS的80%靠拢。我们预测,到本十年末(2030年左右),我们将正式进入“第三局”,届时应用层将捕获生态系统的大部分绝对价值。

核心预测:未来赢家的多维画像

未来的AI巨头不会仅靠单一的模型质量取胜。真正的赢家将是那些能够构建“习惯性陷阱”的企业。

1.粘性即正义:就像ChatGPT目前展现出的82%WAU/MAU粘性和独特的“微笑曲线”留存特征一样,只有成为用户的“核心公用事业(Core Utility)”,才能在激烈的竞争中幸存。

2.多维货币化的矩阵:最终的胜利者将通过“广告+订阅+API”的复合模式实现价值变现。正如ChatGPT证明的那样:“广告模式可能比订阅更具潜力,因为它能将高意图的商业信号转化为高达250亿美元的年化收入。”

附录

一、核心结论与未来预测:周期的终局

在这场被我称为“AI超级周期”的竞赛中,我们正处于一个极其特殊的时间点。历史不会简单地重复,但它往往遵循相似的韵律。从底层物理定律到财务模型的传导,我们预测这一生态系统的价值分配将经历从“硬件驱动”到“习惯驱动”的深刻翻转。

1.短期视角:淘金热中,卖铲子的人依然是唯一的赢家

在当前的“第一局(Inning #1)”,半导体层(Semis)不仅是整个生态的基石,更是一个巨大的“利润黑洞”。数据无情地揭示了这一点:在约4350亿美元的年化总收入中,半导体层独占了约70%。

1.单一玩家的博弈:正如我所指出的,“半导体是一场单人游戏(Semi is a one-player game)”,NVIDIA依靠约80%的市场份额和73%-75%的高毛利,捕获了全行业79%的总利润。

2.物理定律的红利:由于边际推理成本的存在,应用层目前仍面临着“增量用户并不免费”的财务压力,毛利仅为33%左右。这意味着在短期内,无论应用层如何高速增长,大部分价值增量最终仍会流向底层的算力供应商。

“在AI生态系统中,目前最获利的策略依然是向淘金者卖铲子。”

2.中期视角:自定义ASIC将成为利润重新分配的杠杆

我们正处于基础设施军备竞赛的巅峰。虽然NVIDIA目前拥有压倒性的统治力,但超大规模云服务商(Hyperscalers)不甘于交出所有利润,战略反击已经开始。

1.TCO的优化与去中心化:各大巨头(Google,Amazon,Microsoft,Meta)都在推进自己的自定义ASIC计划。Google第7代Ironwood TPU已经证明,通过垂直整合,可以有效降低TCO,甚至已经迫使NVIDIA在部分领域降价约30%。

2.释放应用层空间:随着自定义芯片在推理工作负载中的放量,利润层层加码(Margin Stacking)的现象将得到缓解。这不仅会压缩半导体层的超额利润,更重要的是,它将为应用层腾挪出宝贵的利润空间,使AI软件能够向传统SaaS 80%的毛利率回归。

3.长期视角:十亿级用户与微笑曲线构筑的新壁垒

当尘埃落定,价值终将回归到那些拥有用户习惯的平台。我们预测,未来的AI赢家将是那些能将高粘性转化为多维货币化的“核心公用事业(Core Utility)”。

1.超越工具的“习惯形成”:ChatGPT已经展现出这一潜力。它拥有9亿周活跃用户(WAU),且WAU/MAU粘性高达82%。更罕见的是其“微笑曲线(Smile Curve)”留存特征——通过语音、搜索等功能的迭代持续唤回流失用户。这表明它正在构建一种类似WhatsApp或Chrome的日用依赖。

2.广告模式的爆发力:长期来看,广告模式可能比订阅更具潜力。考虑到AI搜索背后极强的商业意图,若ChatGPT能在95%的免费用户中实现每人每年30美元的广告收入,这将带来250亿美元的增量收入。

“在消费级市场,习惯是区分‘流量’与‘特许经营权’的分水岭。一旦习惯在十亿级规模上复利增长,切换成本将变得极其高昂。”

总结:等待翻转的时刻

虽然当前的AI价值链是一个倒置的金字塔,但这只是一个历史性的瞬间。就像云服务从硬件主导向软件主导翻转花费了约15年一样,AI也会经历类似的过程。我们预测,到本十年末,我们将进入“第三局(Inning #3)”,届时真正的价值将不再是那些轰鸣的服务器,而是能够通过对话式交互深度绑定人类生活和工作的应用特许经营权。

核心预测:现在的NVIDIA是时代的注脚,而未来的Google或Facebook级巨头,正孕育在那些能够让用户产生“微笑曲线”留存的应用之中。

二、核心洞察:习惯即正义,习惯即壁垒

自AI迎来“iPhone时刻”以来,全球AI生态年化收入已突破4350亿美元。然而,当前的价值分配正处于一种畸形的“倒置金字塔”状态:底层半导体俘获了全行业约70%的收入和近80%的利润,而应用层虽英雄式增长却深陷“物理学诅咒”导致的盈利泥潭。

但从10-15年的长周期来看,这种扭曲仅是新基建铺设期的阵痛。当前的NVIDIA统治地位是时代的注脚,他们正在铺设通向未来的“数字铁路”。随着自研芯片对溢价的稀释以及模型架构的降本坍缩,价值链必将向顶层逆转。未来的超级巨头必将诞生于应用层——真正的长期价值,属于那些能够跨越推理成本鸿沟、依托十亿级用户建立起“习惯陷阱”的应用霸主。

一、结构悖论:失衡的“倒置金字塔”与A型结构

在传统的云计算与移动互联网时代,产业价值链往往遵循“微笑曲线”——价值向两端的底层芯片和顶层应用富集。在传统云时代,半导体仅占8-10%的收入,应用层捕获了大部分利润。然而,当前的AI超级周期却呈现出一种截然相反的倒置金字塔(或A型)结构。

这种价值极度向下倾斜的畸形生态表现为:

-

半导体层的“黑洞效应”:以NVIDIA为核心的半导体层,年化收入约3000亿美元,俘获了全行业约70%的收入和高达79%的毛利润。

-

应用层的“虚假繁荣”:尽管应用层年化收入激增12倍至600亿美元,但创造的绝对增量利润远不及半导体层,全行业利润占比极低。

-

在此阶段,行业内最有效的商业策略十分原始:“向淘金者卖铲子”。NVIDIA作为这一时代最大的卖铲人,依托73%-75%的超高毛利率,成为周期早期的绝对主导者。

二、三层架构博弈:单机、红海与双人舞

在当前的“倒置金字塔”中,AI产业的三个核心层级正在上演完全不同的竞争戏码:

1.半导体层(Semis):绝对统治的单人游戏

这是一个NVIDIA独舞的舞台。依托数据中心业务庞大的体量(年化超2500亿美元)以及80%以上的市场份额,NVIDIA通过CUDA软件生态与 Fabric 互连技术建立起深厚护城河,确立了统治地位。Broadcom等定制加速器及HBM存储厂商作为补充,共同瓜分了这座最丰厚的利润池。在AI训练市场,这种垄断格局短期内难以撼动。

2.基础设施层(Infra):资本性支出豪赌与唯一的红海

这里是生态系统中最不稳定、竞争最惨烈的真实战场,包含了Azure、AWS、GCP等Hyperscalers以及CoreWeave等新兴AI云平台。

-

防御性军备竞赛:巨头们陷入了“宁可过剩,不愿错失范式”的焦虑。预计到2026年,AI相关资本性支出(CapEx)将突破6000亿美元大关。

-

双重挤压的困境:云厂商面临着利润率的严重挤压——向下,需要向NVIDIA缴纳高昂的“硬件税”并承担沉重的GPU折旧;向上,面临同质化竞争,且需苦苦等待应用层客户的投资回报率(ROI)兑现。

3.应用层(Apps):英雄式增长下的盈利泥潭

这是一个呈现“双雄并立与长尾碎片化”的层级。OpenAI和Anthropic合计占据了该层约75%的收入份额。尽管营收增速惊人,但其毛利率目前仅徘徊在0%-33%之间,远低于传统云软件(SaaS)通常80%以上的水平。

三、盈利阻碍:打破SaaS神话的“物理学诅咒”

为什么增长最快的AI应用层反而最不赚钱?这源于AI技术打破了软件行业“零边际成本”的神话,陷入了“物理学诅咒”。

传统SaaS软件开发完成后,每增加一个用户的分发成本几近为零。但AI应用完全不同:AI的每一次交互(Prefill & Decode阶段)都需要消耗真实的GPU算力、显存带宽与巨额电力。

这种“非边际化”的推理成本导致了一个反常识的商业现象:用户规模越大,推理成本越高。在产品定价尚未跑通的阶段,往往会形成“用户越多,亏损越多”的阶段性财务压抑。只要这道物理和数学的鸿沟不被填平,应用层就无法复制传统SaaS的高毛利奇迹。

四、转折动力:推倒重来的三大引力

然而,倒置金字塔并非产业的永恒常态。参考互联网、云计算约15年的演进周期,价值最终必然从底层硬件向顶层应用迁移。当前,三大力量正在积聚,准备触发这场结构大反转:

1.硬件叛逃:自研ASIC的去中心化

为逃避NVIDIA的溢价剥削并降低TCO,超大规模企业正在加速垂直整合。Google的Ironwood TPU、Amazon的Trainium以及Microsoft的Maia正在大规模部署。自研芯片的放量将直接压缩半导体层的溢价空间,成为利润向上游重新分配的第一杠杆。

2.软件坍缩:模型架构与精简技术

技术演进正在破解“物理学诅咒”。通过混合专家架构(MoE)、量化(Quantization)和模型蒸馏(Distillation)等技术,单次推理的算力消耗正在呈指数级下降。随着边际成本的坍缩,应用层的毛利率有望逐步向80%的标准线回归。

3.形态进化:向“核心公用事业”的跃迁

这是最核心的驱动力。消费端AI正在遵循极其残酷的幂律分布,且赢家展现出惊人的粘性。以ChatGPT为例:

-

断层领先:周活跃用户(WAU)达9亿,占据70%市场份额,正步入与WhatsApp、Chrome同级别的“核心公用事业(Core Utility)”行列。

-

罕见的“微笑曲线”留存:不同于多巴胺驱动的短视频应用,ChatGPT展现了极强的日常工具依赖性。其留存曲线在后期呈现上扬趋势,预示着产品迭代能有效召回用户。

-

颠覆分发霸权:它证明了在AI时代,产品原生质量带来的“用户习惯”,足以击退传统巨头依托预装渠道建立的分发优势。

五、终局预测:习惯陷阱与广告变现的新引擎

在这场价值大迁徙的终局中,应用层的商业模式将发生范式转移:广告的潜力将远超订阅模式。

掌握了数十亿免费用户的AI巨头,实际上坐拥着一座巨大的“注意力与意图”金矿:

-

精准的商业意图:相比传统搜索引擎,用户向智能体(Agent)发出的对话包含了更深度的商业意图。

-

对话式广告:未来的AI广告不再是网页边缘的干扰弹窗,而是作为“高价值答案”的一部分自然融入对话,带来极高的转化率。

-

巨大的增量空间:即便仅在免费用户中实现较低的广告人均收入(ARPU),也将创造出数百亿美元的纯增量利润,最终完成从硬件溢价到生态特许经营权的终极跨越。

Reference: https://www.youtube.com/watch?v=-ubIUNA-zRA

更多交流,可加本人微信

(请附中文姓名/公司/关注领域)