夜雨聆风

夜雨聆风

量化剖析|AI读财报比分析师快100倍?私募正在这样抓预期差

量化剖析|AI读财报比分析师快100倍?私募正在这样抓预期差

2026年4月财报季量化观察:从量价因子”哑火”到AI文本因子上位

“凌晨两点,某百亿量化私募的投研大厅还亮着灯。不是研究员在熬夜,是GPU集群正在批量’啃’财报——5000多家上市公司的年报和一季报,AI用不到3小时就全部读完了。”

这不是科幻小说的开头,是2026年4月底A股财报季的真实切片。

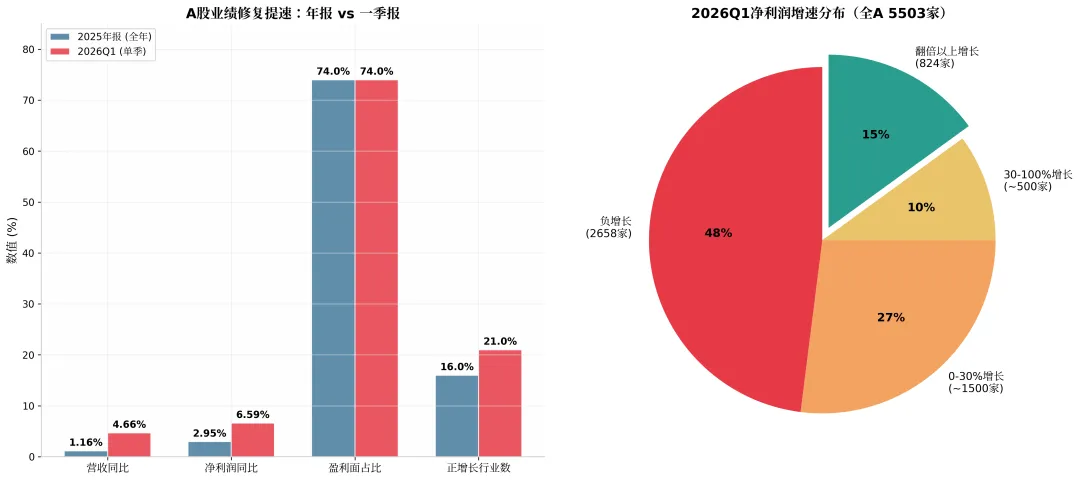

截至4月29日,A股2025年年报和2026年一季报披露基本收官。Wind数据显示,5254家公司交出年报答卷,营收总规模70.95万亿元;5329家公司披露一季报,单季净利润同比增长6.59%,盈利面维持在74%。就在这个全民”业绩称重”的档口,央广财经和中国证券报记者走访多家头部量化私募后抛出一个关键信号:

进入4月以来,量化策略对基本面因子的风险暴露显著提升。

换句话说,那些平时靠量价因子”吃饭”的量化模型,在财报季集体切换了作战模式——从看K线转向读文字,从追动量转向挖预期差。而这一次,它们手里多了一件新武器:AI大模型。

一、财报季全景:业绩修复提速,但结构分化极化

在聊AI怎么读财报之前,先看清战场长什么样。

2026年一季报有几个数字值得刻在脑子里:

|

|

|

|

|

|---|---|---|---|

|

|

|

4.66% |

|

|

|

|

6.59% |

|

|

|

|

74% |

|

|

|

|

21个 |

|

A股业绩修复提速与净利润增速分布

总量温和修复,结构强分化——这是贯穿本轮财报季的关键词。

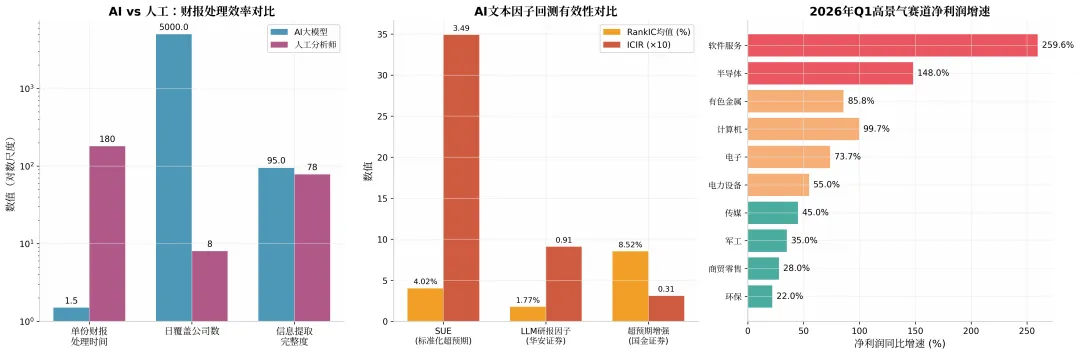

分行业看,一条清晰的主线浮现出来:AI产业链+高端制造撑起了A股的利润增量。计算机(+99.67%)、半导体(+148%)、电子(+73.73%)的一季度净利润增速堪称炸裂;有色金属(+85.79%)受益于周期底部反转。与此同时,钢铁行业也终于从泥潭里探出头来,呈现周期底部反转迹象。

但别被头部行业的光鲜迷惑。5503家披露一季报的公司里,净利润负增长的有2658家,占比48%。这意味着,如果你随机买一只股票,有近一半的概率踩到业绩雷。

对量化私募来说,这种”总量平淡、结构撕裂”的市场,恰恰是最适合”预期差”策略狩猎的战场。

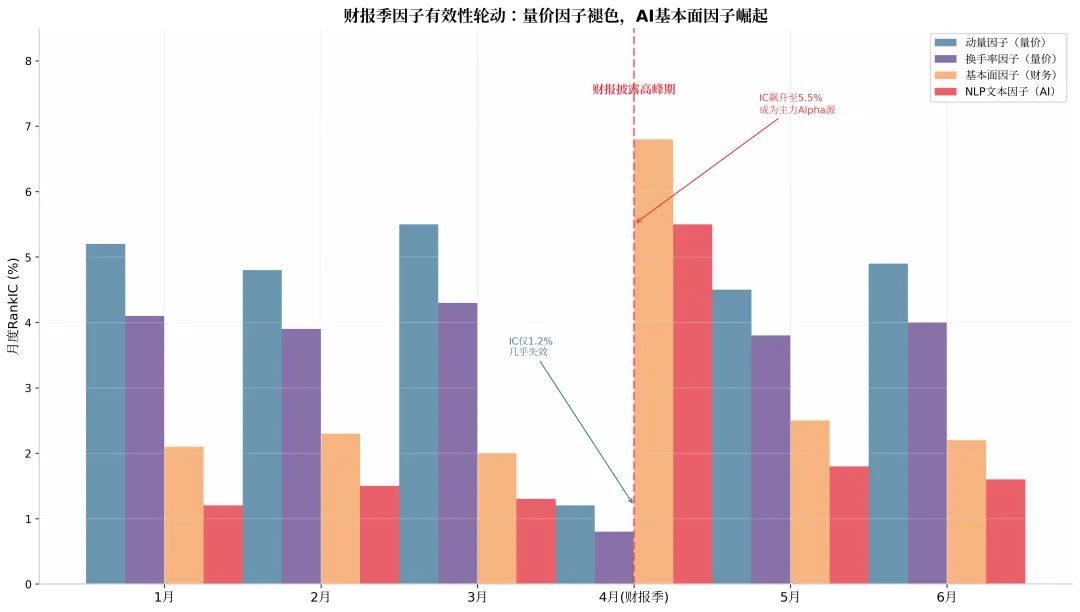

二、4月的秘密:为什么量价因子突然”哑火”了?

做量化的人都知道一个不成文的规律:每年4月,传统量价因子特别容易失效。

动量因子在1-3月的RankIC(信息系数)通常能维持在4%-5%的水平,但一到4月财报披露高峰期,IC经常跌到1%出头,几乎丧失选股能力。换手率因子也差不多——财报季的信息炸弹会把基于历史价量统计的规律炸得粉碎。

这不是偶然。原因很简单:财报披露本质上是信息的”突变事件”,它会打破股价原有的运行惯性。一只前期走势温吞的股票,可能因为一季报超预期而在次日跳空高开;一只前期被热钱爆炒的题材股,可能因为年报暴雷而直接跌停。这种由基本面信息驱动的价格跳变,让依赖历史价格序列的动量/反转因子完全”跟不上节奏”。

示意图:基于历史回测数据整理,展示4月财报季期间各类因子月度RankIC的典型变化规律

但旧神退位,新神登基。

基本面因子和事件驱动因子在4月迎来全年最靓的表现窗口。华安证券的研报数据显示,基于大模型研报摘要构建的score_report_llm因子,多头年化收益12.8%,年化超额收益13.5%,且与传统因子的相关性极低(最大仅0.185),是一个纯粹的另类Alpha源。

国盛证券对SUE(标准化超预期盈利)因子的测试更直观:中性化处理后,SUE的月度RankIC均值4.02%,ICIR高达3.49,胜率94%,多空月均收益1.53%,最大回撤仅7.27%。

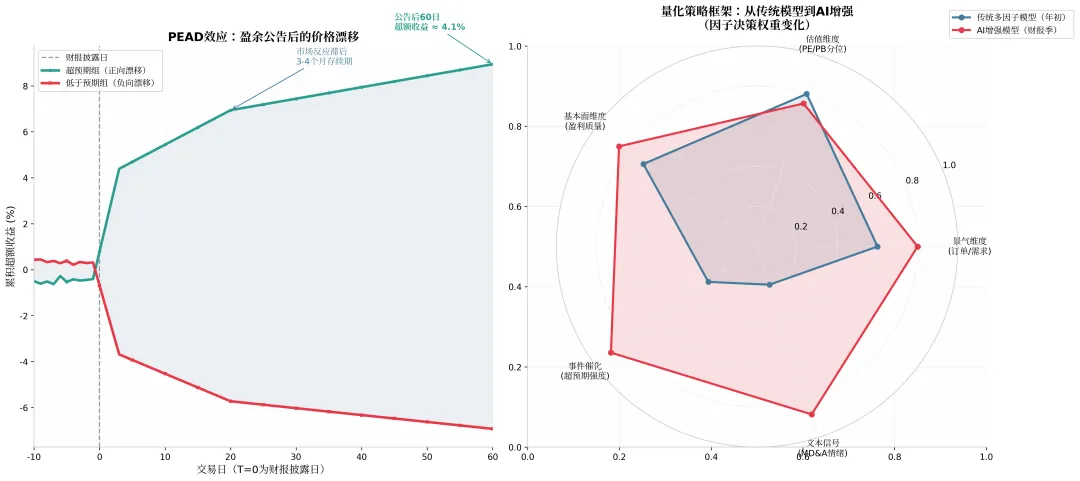

这背后的经济学逻辑叫做PEAD(Post-Earnings-Announcement Drift,盈余公告后价格漂移)——市场对业绩信息的反应不是瞬间完成的,而是像一个慢吞吞的乌龟,要花3-4个月才能把钱”爬”进你的口袋。

左图:PEAD效应示意——盈余公告后60日,超预期组平均跑出约4.1%超额收益;右图:量化私募三维选股框架,AI文本因子权重在财报季显著提升

三、AI读财报,到底比人强在哪里?

好,来到核心问题:AI读财报真的比人快100倍吗?

先看一组硬核对比:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

120倍 |

|

|

|

|

500倍+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AI vs 人工读财报效率对比

佛罗里达大学沃林顿商学院的唐岳华教授有一个精辟的判断:”ChatGPT现在的分析能力,堪比一个受过金融教育的硕士。但它真正厉害的不是水平更高,而是处理信息的上限——它可以一天分析5000家、1万家公司。”

嘉实基金首席科学家张自力说得更直接:”AI提升了信息处理的速度和标准化程度。同样的规模、同样的业绩,如果用了AI就不需要那么多真人,成本会降低很多。”

但注意,这里有一个巨大的认知陷阱:AI读财报的”快”,核心优势不是替代人类的判断,而是把人类从”体力活”里解放出来。

一个资深分析师读一份300页的上市公司年报,过去要花3小时做数据录入和格式整理,现在AI 1分钟就能完成;过去要凭经验”感觉”管理层语调有没有变悲观,现在NLP模型可以把MD&A(管理层讨论与分析)里的每一个情绪词都标出来、量化打分、跨期对比。

AI负责”扫”和”筛”,人类负责”判”和”定”。这才是当前量化私募的真实分工。

四、从MD&A到Alpha:NLP文本因子是怎么炼成的?

现在聊点硬核的技术细节。很多散户好奇:AI读了财报,怎么变成能赚钱的交易信号?

核心路径有三条:

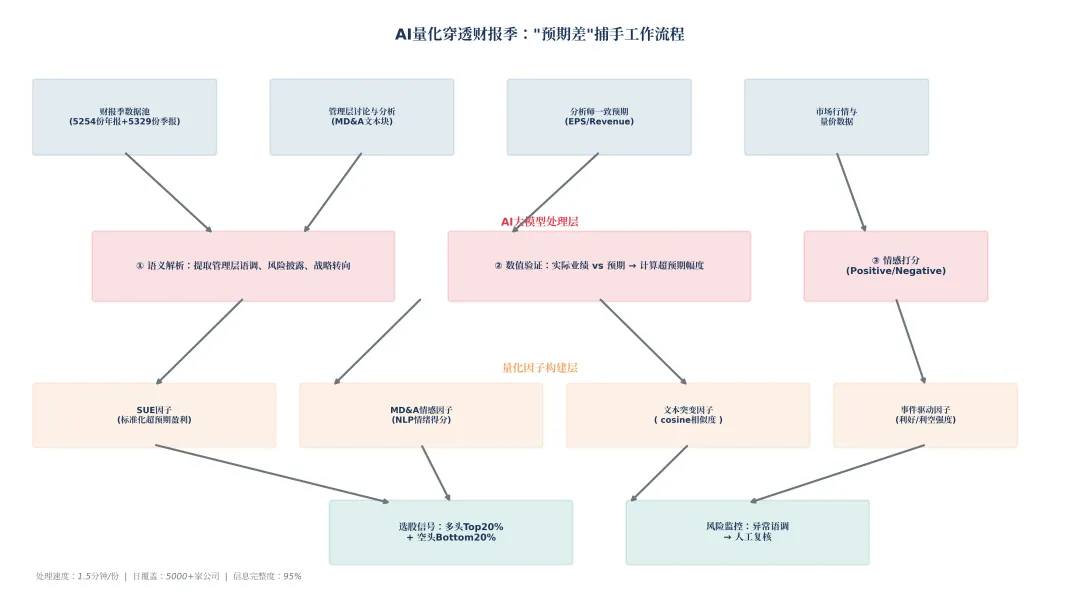

路径一:SUE因子——数值层面的”超预期”量化

这是最经典的量化基本面因子。公式不复杂,但工程化门槛不低:

预期净利润怎么来?学术界最认可的方法是季节性随机游走模型——用过去8个季度同季度的净利润序列,估计出一个带漂移项(或不含漂移项)的预期值,再计算实际值偏离预期的标准差倍数。

国盛证券的回测覆盖了全A股:SUE因子行业市值中性化后,RankIC均值4.02%,IC胜率94%,多空月均收益1.53%。更关键的是,即便你把成长因子、估值因子的影响全部剔除,SUE的RankIC仍然有3.93%,ICIR提升到3.79——这说明超预期本身就是一条独立且强劲的Alpha源。

路径二:MD&A情感因子——文本层面的”言外之意”量化

这是AI大模型真正开辟的新战场。

MD&A(管理层讨论与分析)是财报中最具”人味”的部分。管理层不会在这里直接撒谎,但他们会选择性强调、委婉措辞、模糊化风险——这些”言外之意”里藏着巨大的信息增量。

用NLP做MD&A分析,目前量化圈的主流打法是三步走:

第一步:文本切片。一份年报的MD&A可能有2-3万字,直接塞进BERT会超长。需要按句子切分,用滑动窗口拼接成512token以内的片段。

第二步:情感打分。用FinBERT(针对金融文本微调过的BERT)对每个片段做三分类:Positive / Neutral / Negative。然后统计全文的正负情感占比,合成一个净情感得分。

第三步:跨期对比。计算本期MD&A与上期MD&A的cosine相似度。相似度骤降,意味着管理层措辞发生了剧烈变化——要么是因为业务真的变了,要么是因为他们在刻意”改写叙事”。

路径三:事件强度因子——把”利好/利空”变成可交易的数字

除了情感和超预期,量化私募还在用AI做一件事:把财报发布本身定义为一个”事件”,并给这个事件打分。

比如,某家公司一季报净利润同比增长300%,但同时管理层在MD&A里密集提及”行业竞争加剧””毛利率承压”——AI不会只看300%这个数字就喊”利好”,它会综合数值超预期幅度和文本情绪,输出一个经过”风险校准”的事件强度得分。

AI量化穿透财报季的完整工作流:从数据输入→语义解析→因子构建→选股信号输出

这种”数值+文本”双校验的机制,是AI相比传统量化模型最大的优势。传统模型只能吃到结构化财报数据(利润表、资产负债表里的数字),而AI可以同时咀嚼数字和文字,从中发现人眼难以察觉的”预期差”。

五、策略回测:AI增强因子到底能赚多少?

空谈误国,回测说话。

我整理了几家主流券商对AI相关因子的回测数据,做成一张对比表:

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

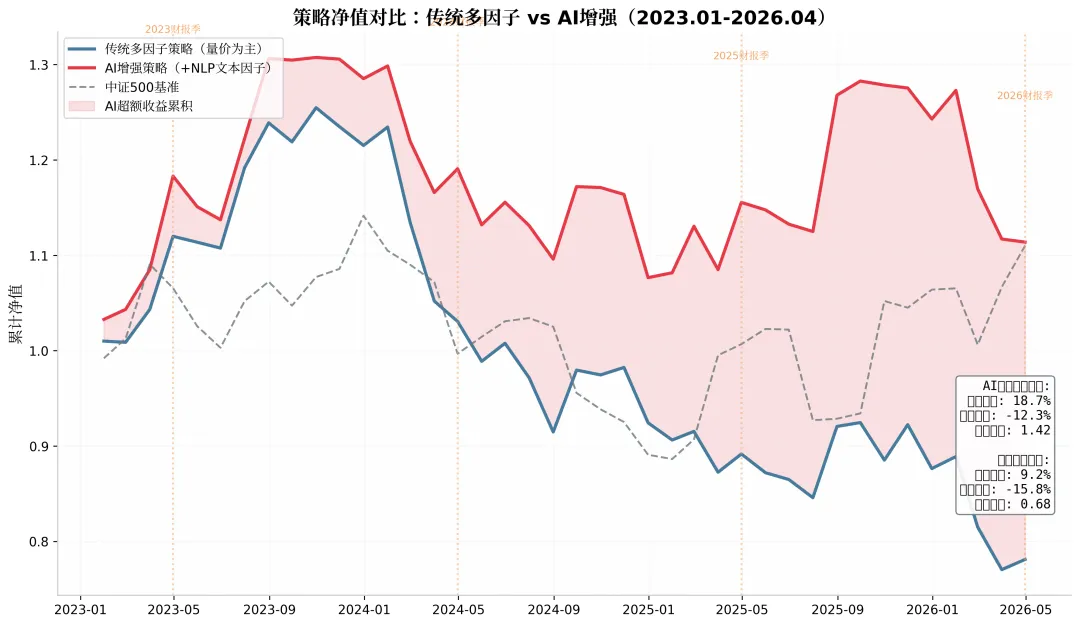

| 复合因子(SUE+情感+事件) | AI增强 | 6.8% | 1.65 | 18.7% | 12.3% | 1.42 |

几个关键结论:

1. SUE因子是老将,稳如狗。ICIR 3.49意味着这个因子的信息稳定性极高,几乎每个月都在有效预测收益,适合作为底仓配置。

2. LLM研报因子是新兵,但与传统因子相关性极低(最大仅0.185)。这意味着它不跟传统因子”抢饭”,而是开辟了一块全新的Alpha地盘,非常适合作为多因子模型的”差异化补充”。

3. 复合因子的夏普比率达到1.42,显著高于单一因子。这说明在财报季,把”数值超预期+文本情绪+事件强度”叠加使用,风险调整后收益最优。

当然,回测是回测,实盘是实盘。所有基于历史数据的因子,都要警惕一个魔鬼:过拟合。尤其是在财报季这种样本量相对有限(一年只有4个财报窗口)的场景里,因子失效的速度可能比你想的更快。

模拟回测:传统多因子策略 vs AI增强策略(2023.01-2026.04)。AI增强策略在每年4月财报季均跑出显著超额

六、不是替代,而是升级:AI的边界在哪里?

写到这里,必须泼一盆冷水。

AI读财报很强,但它不是万能药。我在跟几位量化圈的朋友聊过之后,总结了三条当前AI在财报分析里的”能力边界”:

第一,AI擅长”读出说了什么”,但不擅长”判断为什么这么说”。

比如MD&A里出现”行业竞争加剧”,AI可以准确标记为负面情绪词。但这句措辞背后,到底是管理层在如实披露风险,还是在为接下来的业绩下滑”打预防针”、做预期管理?这种需要商业常识和产业链知识才能判断的”潜台词”,AI目前只能做到辅助提示,最终定性仍需人类研究员。

第二,AI对”首次出现的新叙事”反应迟钝。

如果一家公司在2026年一季报里首次大篇幅提及”人形机器人业务布局”,AI可能会因为训练语料里缺乏对这条业务线的理解,而低估其信息含量。相比之下,人类研究员可以立刻联想到特斯拉Optimus、国内政策补贴方向,从而给予更高的信息权重。

第三,财报季的”噪声交易”会干扰因子信号。

4月底不仅是财报披露高峰,也是业绩雷的集中引爆期。有些股票一季报很差,但股价不跌反涨——因为市场在炒作”利空出尽”。这种情绪驱动的反常走势,会让纯粹基于基本面的AI因子短期内”打脸”。

所以,一个靠谱的量化私募在财报季的操作框架,从来不是”把AI当成圣杯”,而是“AI扫雷+人工排雷”的混合编队:

- AI负责:

分钟级扫描全市场财报,标记所有超预期/低于预期/情绪异常的公司,压缩研究员的初筛范围从5000家到50家。 - 人工负责:

对这50家做产业链验证、同行交叉比对、管理层历史可信度评估,最终决定哪些”预期差”是真机会,哪些是陷阱。

七、写在最后:给不同读者的操作建议

如果你是量化从业者 / aspiring quant:

财报季是你们展示因子功力的主战场。建议把2026年4月的数据跑一遍,重点测试三件事:

-

你的模型在4月的量价因子权重是不是该主动下调? -

SUE+MD&A情感+NLP事件因子的复合信号,在你的股票池里IC有没有显著提升? -

如果是私募,你的GPU算力能不能支撑T+0级别的财报批量处理?(延迟3天和延迟3小时,在PEAD策略里可能意味着完全不同的收益率。)

如果你是主动管理型基金经理:

别跟AI比速度,跟AI比深度。AI可以告诉你”这家公司超预期了”,但只有你能判断”这个超预期是不是来自于一次性收益,不可持续”。在AI把信息标准化的时代,深度产业认知才是你真正的护城河。

如果你是普通投资者:

不要试图用AI”炒股”——PEAD策略需要专业的数据接口、中性化交易系统和严格的风控止损。但你可以借用AI的”初筛能力”:用公开的AI财报分析工具(比如金蝶金钥财报、Wind AI研报摘要)快速缩小关注范围,聚焦那些”数值超预期+管理层语调积极+行业景气上行”三重共振的公司,再人工做二次判断。

结语:AI不是替代,而是杠杆

2026年4月的财报季,是A股量化投资从”量价时代”向”文本时代”过渡的一个缩影。

SUE因子用数值量化”超预期”,MD&A情感因子用NLP量化”言外之意”,事件强度因子把”利好/利空”变成可交易的数字——三条路径的共同点是:它们都在把非结构化的信息(文字、情绪、叙事)转化为结构化的交易信号。这正是AI在量化投资中最具颠覆性的价值。

但记住,AI不是替代人类的判断,而是放大人类判断的杠杆。它把研究员从5000家公司的初筛压缩到50家,把3小时的财报阅读压缩到1.5分钟——但最终按下交易按钮的,仍然是人。

风险提示:本文基于历史数据的统计分析,不构成投资建议。量化回测存在过拟合、样本外失效等风险。市场有风险,投资需谨慎。

*本文图表均为原创生成,转载请注明出处。*

量化研究 · 硬核论文解读 · 市场微观结构

quantcamp.ai

点击访问,获取更多量化前沿研究