夜雨聆风

夜雨聆风

甲骨文(ORCL.N):全球企业级云与软件巨头,AI+云双轮驱动,积压订单锁定长期增长

一、甲骨文是全球企业级IT解决方案龙头,当前正加速向云优先订阅模式转型

公司为全球各类规模企业、政府及教育机构提供企业应用程序与基础架构产品,支持本地部署、云部署、混合部署等多种灵活IT部署模式,通过全球销售团队及合作伙伴网络触达客户,属于典型B2B企业级服务提供商

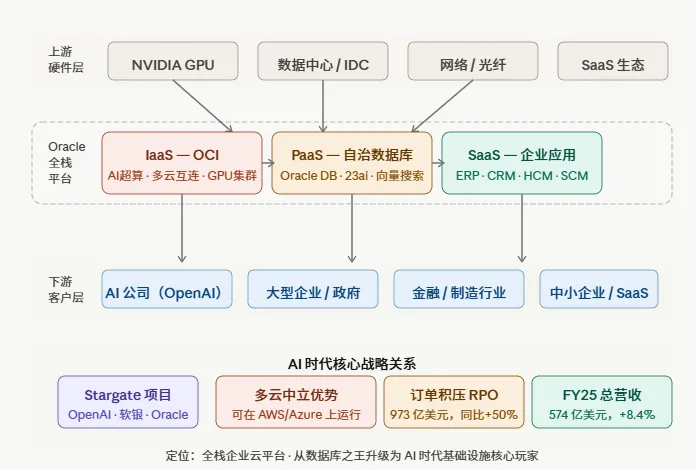

业务分为三大板块:云和许可证业务、硬件业务、服务业务,采用订阅+授权+产品销售结合的盈利模式:云服务与授权支持按订阅模式分期确认收入,本地授权与硬件销售在交付时一次性确认收入,核心盈利来自高毛利的云订阅业务

成立于1977年6月,由劳伦斯·埃里森创立,总部位于美国,目前云业务收入占总营收比例已从2023财年的32%提升至2025财年的43%,是全球企业级云市场TOP3服务商,在企业级数据库领域拥有绝对领先的市场地位

二、云与许可证业务是核心收入支柱,结构持续向高毛利云服务优化

云和许可证业务是第一大收入来源,占总营收超85%

业务包含两部分:云服务与授权支持、云授权及本地授权,其中云服务是当前增长核心动力,涵盖Oracle Cloud Infrastructure(OCI)和Oracle Cloud Applications(OCA)两大产品线,为企业提供云基础设施及企业级SaaS应用服务

2025财年该板块总收入达492.3亿美元,同比增长10.72%,其中云服务和授权支持收入440.29亿美元,同比增长11.8%;云授权和本地授权收入52.01亿美元,同比增长2.36%

增长核心驱动是全球企业数字化转型+AI基础设施需求爆发,2025财年云服务增长中,基础设施类云服务贡献74%的增量,应用类云服务贡献26%的增量,大额长期云合同签署推动剩余履约义务(RPO)在2026财年前三季度飙升至5526亿美元,同比增长324%,为未来收入提供极强确定性

该板块毛利率显著高于其他业务,随着云收入占比提升,整体盈利能力持续改善,2026财年前三季度EBITDA利润率已提升至49.39%,盈利水平呈持续上行趋势

公司将AI技术深度集成到OCI及云应用中,加大GPU采购保障AI基础设施供应,AI赋能将进一步提升板块增长潜力

硬件业务占比低且持续收缩,对整体业绩影响有限

业务主要销售Oracle Engineered Systems、服务器、存储及行业专用硬件,同时提供硬件支持维护服务

2025财年该板块收入29.36亿美元,同比下降4.24%,占总营收比例仅为5%,收入已连续三年下滑,增长乏力

该业务属于传统业务,随着公司云转型推进,占比将持续下降,不会对整体业绩增长形成明显拖累

服务业务保持稳定,为云业务落地提供支撑

业务主要为客户及合作伙伴提供技术支持与咨询服务,帮助客户最大化Oracle产品的投资回报,成本以人力和基础设施成本为主

2025财年该板块收入52.33亿美元,同比下降3.65%,规模保持基本稳定

该业务是公司整体解决方案的配套补充,助力云业务的客户拓展与留存,提升整体客户粘性

三、企业级云与数据库领域竞争格局清晰,技术与生态构建坚实壁垒

公司主要竞争对手为微软、亚马逊AWS、谷歌云,其中在通用云基础设施领域与头部CSP直接竞争,在企业级数据库云服务领域占据绝对领先优势;全球市场来看,头部云服务商已经形成寡头竞争格局,行业集中度持续提升,甲骨文凭借差异化定位守住了企业级客户市场

核心差异化竞争优势清晰:

综合生态壁垒深厚:甲骨文拥有数十年企业级服务积累,形成了从数据库、应用到基础设施的完整企业级IT生态,客户粘性极强,存量本地客户迁移空间大,转换成本极高

技术产品优势突出:在企业级数据库领域拥有压倒性技术优势,率先推出自治数据库等创新产品,同时深度布局AI与云基础设施,OCI在计算、存储、网络成本分别较全球平均低50%、70%、80%,性价比优势显著

战略布局前瞻性强:提前预判AI基础设施需求爆发,资本开支投入强度在全球头部CSP中处于较高水平,2026财年前三季度资本开支已达392亿美元,同比增长224%,大规模扩张全球数据中心,为AI时代的需求增长做好了产能准备

竞争策略:持续深化AI与现有产品的融合,加大基础设施投入保障AI供应,通过兼容多云架构提升客户灵活性,依托存量客户推进云迁移,坚持选择性并购补充技术与产品组合,巩固市场地位

四、AI+云双轮驱动增长,未来三年营收有望保持两位数快速扩张

核心增长驱动因素:

AI基础设施需求爆发:全球企业AI应用落地带动云基础设施需求高速增长,分析师预计甲骨文FY2025-FY2027营收CAGR达18%,其中AI相关基础设施贡献超三成增量,OCI凭借成本和产品优势将持续获得企业AI workload订单,预计AI相关收入占比将持续提升

存量客户云转型:公司拥有大量存量本地数据库客户,云迁移空间广阔,随着公司推进订阅化转型,存量客户迁移将持续贡献云收入增长,预计未来三年云收入占比将提升至60%以上

产品创新拉动需求: AI技术集成到云应用和数据库中,显著提升产品附加值,带动客户ARPU值提升,同时吸引新客户拓展,预计将推动云应用收入保持20%以上的年增速

业务增长预期:分析师预计FY2025、FY2026、FY2027营业收入分别为573.72亿美元、669.33亿美元和803.07亿美元,归母净利润分别为130.75亿美元、184.64亿美元和251.64亿美元,净利润增速显著快于营收增速,规模效应带动盈利水平持续提升

战略重点:2025-2027年核心战略是全面推进云优先转型,持续加大全球数据中心产能投入,深化AI技术与云产品的融合,推进存量本地客户向云迁移,巩固企业级云市场领先地位

全球化布局:公司作为全球化企业,海外收入占比较高,目前已经完成全球主要区域的数据中心布局,通过本地化服务满足不同区域客户需求,持续拓展新兴市场企业客户云服务需求

五、多重风险需关注,公司已采取针对性措施应对潜在挑战

竞争加剧风险:云服务市场头部竞争激烈,若OCI拓展不及预期可能导致市场份额增长放缓,应对策略:持续强化AI基础设施能力,发挥成本优势和企业级生态优势,聚焦企业级客户差异化需求,维持稳定的客户增长

财务杠杆上升风险:大规模资本开支推高债务规模,财务杠杆持续上升,利率波动可能推高利息支出,应对策略:公司当前现金储备达385亿美元,经营性现金流保持强劲,通过多元化融资方式锁定低成本资金,明确表示现有资金足以覆盖资本开支与运营需求,流动性风险可控

AI落地不及预期风险:若企业AI应用商业化进度慢于预期,可能影响AI基础设施订单转化,拖累业绩增长,应对策略:持续推进AI产品研发,提前布局产能,同时挖掘存量客户AI需求,逐步推进AI落地,降低单一业务波动风险

监管合规风险:海外收入占比高,不同区域数据监管、关税政策变化可能对业务产生影响,应对策略:严格遵守各区域监管要求,本地化布局运营与数据存储,调整业务策略适配区域监管要求,降低政策波动影响

云转型不及预期风险:当前本地客户云转型率较低,若迁移速度慢于预期将限制云业务增长潜力,应对策略:推出灵活的迁移方案,提供混合部署选项,降低客户迁移门槛,通过激励政策推动客户迁移,保障云转型进度

最新报告期显示,甲骨文2026财年前三季度营收同比增长16.09%,净利润同比增长41.78%,净利润增速显著快于营收增速,云业务占比提升带动盈利能力持续改善,EBITDA利润率提升至49.39%,创近年新高,剩余履约义务同比增长324%,反映长期收入确定性显著增强,云转型战略成效持续凸显。

——

关注「矿工不淘金」,和矿工一起洞见本质

纸上得来终觉浅,高效通道是专业矿工的全球标配。我们为您对接了覆盖A股/港股/美股的专属券商渠道。扫码添加「矿工助理」,领取福利,武装到位,洞察全球。

*本文所涉及的公司分析、行业判断及市场数据,均来自公开资料与财报披露,内容仅代表作者个人观点,不构成任何投资建议。股市有风险,投资需谨慎。