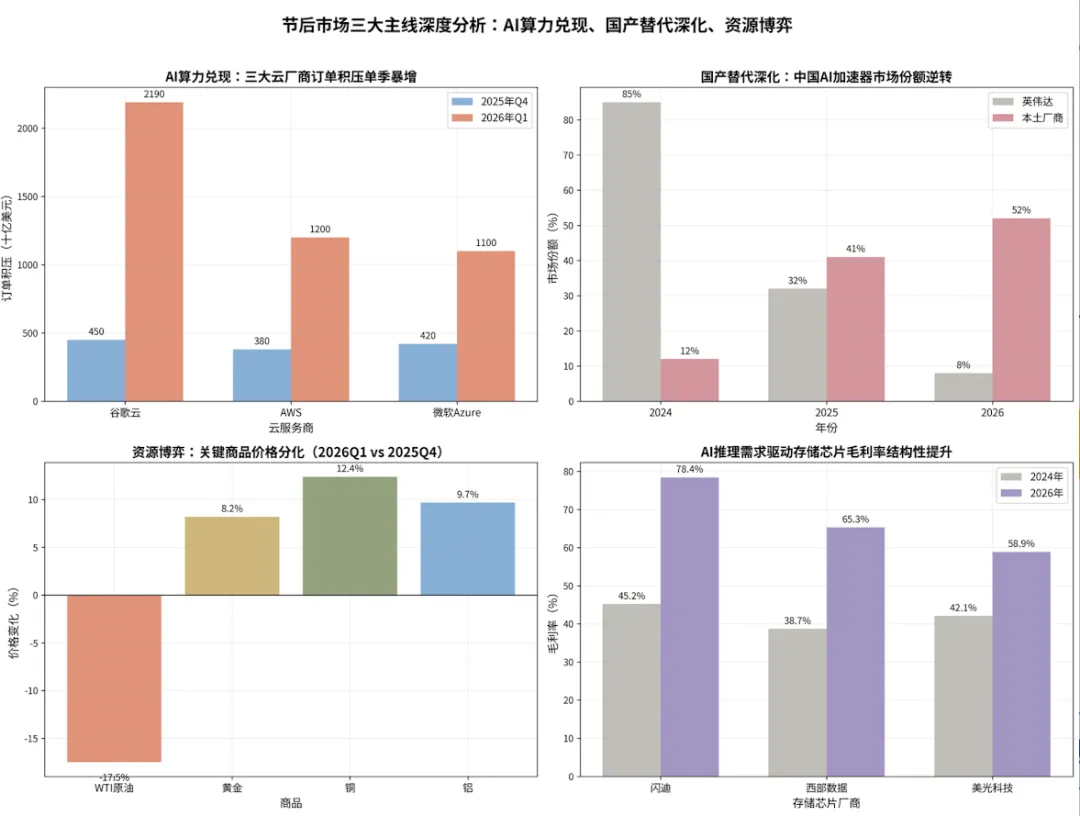

市场份额的“逆转时刻”华为昇腾、寒武纪等本土厂商在中国AI加速器市场合计份额突破41%,2026年有望过半。这一变化背后,是技术、生态、政策的全面突破。CANN框架实现超95% CUDA代码兼容,一键迁移工具将迁移周期缩短至小时级。这意味着原有英伟达生态用户可以几乎无感切换到国产平台。技术突破与出海成功半导体设备领域,中微公司、北方华创在刻蚀、薄膜沉积等关键环节实现28nm全链条覆盖。虽与全球最先进3nm有差距,但已能满足绝大多数工业、汽车、物联网芯片需求。东阳光药甘精胰岛素获得FDA“可替换”标签批准,中国高端制造首次叩关全球最高标准市场。1800万支首单锁定,证明“中国制造”正从成本优势转向技术优势。投资逻辑:聚焦“自主可控”硬科技1. 半导体设备:受益国产化率提升和晶圆厂扩产,订单能见度长,业绩确定性高。2. AI芯片:华为昇腾、寒武纪等龙头企业,在政策扶持和技术突破双重驱动下,市场份额持续提升。3. 高端制造:医药、精密仪器等细分领域,正在复制半导体国产替代成功路径。专业洞察:国产替代已从“有没有”升级为“好不好”。关注那些不仅能替代进口,还能在国际竞争中建立技术壁垒的企业。04#资源价格的“博弈时刻”RESOURCE GAME THEORY

地缘风险降温,不意味资源价格失去支撑。在供需紧平衡和通胀预期下,资源板块正迎来新一轮价值重估。

原油:从“战争溢价”到“库存博弈”WTI原油价格从126美元回落至103美元,表面是地缘风险消退。深层逻辑:全球原油商业库存将于9月见底。摩根大通警告,无论霍尔木兹海峡是否重开,库存见底都将对价格形成硬支撑。OPEC+减产纪律、美国页岩油资本开支谨慎、新能源替代速度放缓——三大因素共同决定原油供需紧平衡状态。贵金属:央行购金潮与“去美元化”叙事2026年第一季度,全球央行净购金240吨,延续2023年以来增持趋势。黄金定价逻辑正从“通胀对冲”转向“主权信用对冲”。“去美元化”叙事为黄金提供长期支撑。虽然美元指数短期反弹,但美元在全球外汇储备中份额已从2020年70.2%下滑至2026年56.8%,这一趋势难以逆转。工业金属:AI算力的“隐藏需求”AI数据中心建设对铜、铝等工业金属需求拉动显著。一个典型数据中心,铜用量是传统建筑的5-8倍。随着AI算力建设进入高峰期,工业金属“隐藏需求”正在浮出水面。投资策略:分散配置,波段操作1. 贵金属:山东黄金、中金黄金等龙头企业,受益金价上涨和资源储量增长。2. 工业金属:关注铜、铝等与新能源、AI基建高度相关品种。3. 油气:埃克森美孚、中国石油等,在油价高位震荡中盈利稳定。风险提示:资源价格波动大,受政策、地缘、库存等多重因素影响。建议“核心+卫星”策略,核心仓位长期持有,卫星仓位波段操作。05#投资组合构建:攻守兼备,聚焦确定性PORTFOLIO CONSTRUCTION

夜雨聆风

夜雨聆风