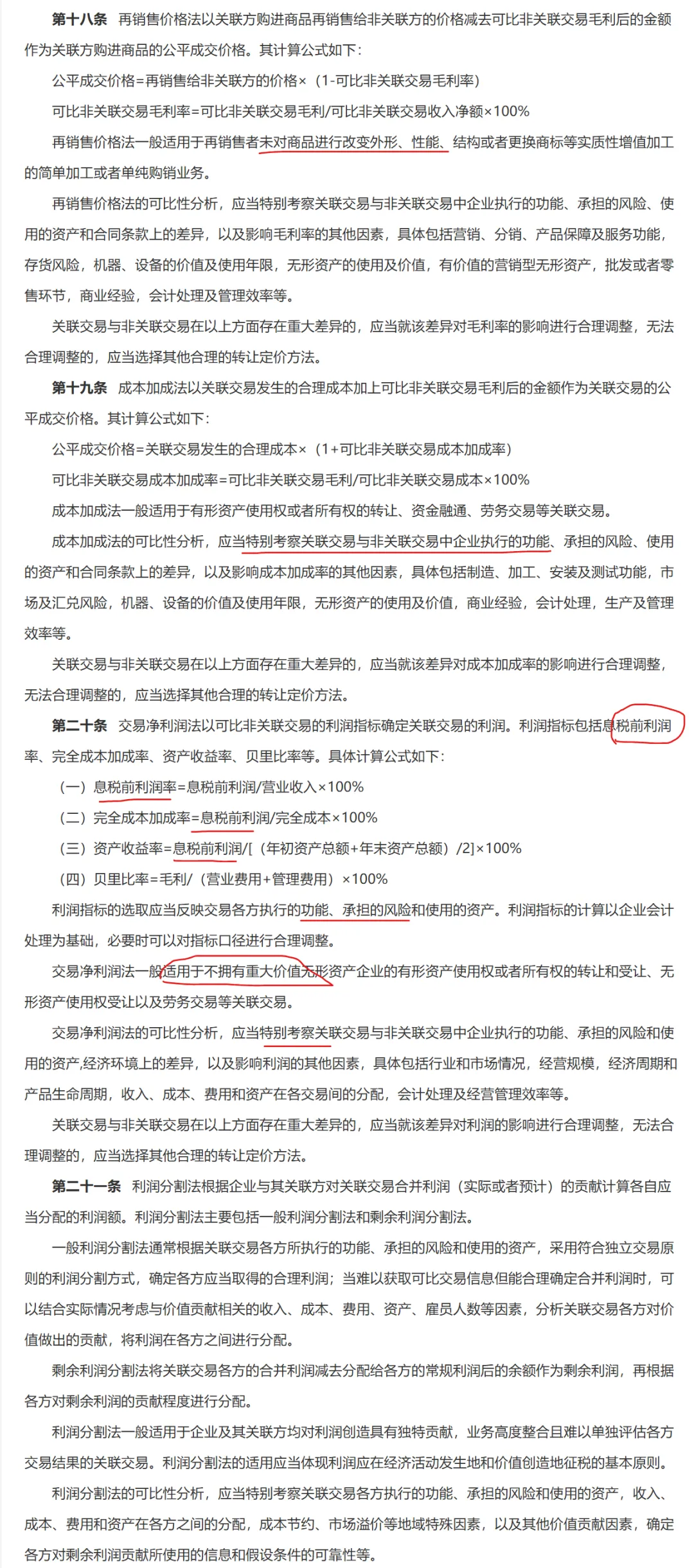

夜雨聆风

夜雨聆风

主体文档与本地文档的巅峰对决(第十二季)

一、搬砖分工

1、江湖救急

同期资料的编制主体是企业本身,由小会计负责搬砖,但是由于个别小会计跟小胖一样没有专业胜任能力。

因此,企业也可以聘请具会计师事务所、税务师事务所进行江湖救急、代为编制,但是编制责任和风险仍属于企业。

2、搬砖期限

主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。同期资料应当自税务机关要求之日起30日内提供。

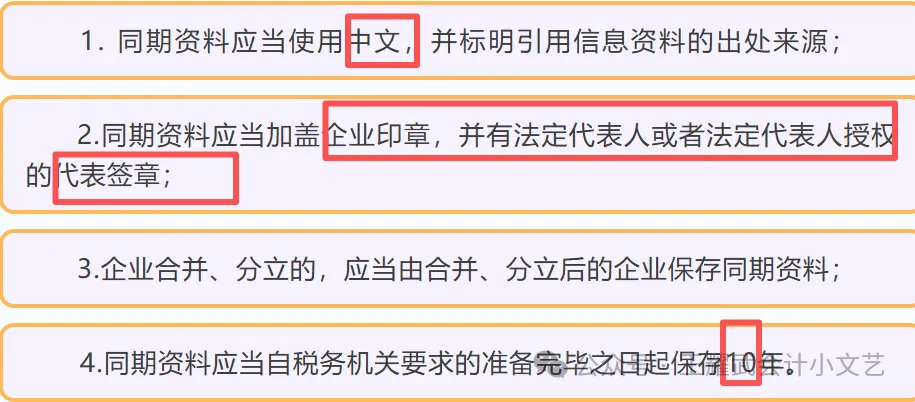

3、搬砖语言

应当使用Chinese,并标明引用信息资料的出处来源。

4、保存期限

同期资料应当加盖企业印章,并由法定代表人或者法定代表人授权的代表签章,至于代编机构怎么盖章?

无需纠结、自由发挥即可。

企业合并、分立的,应当由合并、分立后的企业保存同期资料;应当自税务机关要求的准备完毕之日起保存10年。

二、胖揍套路

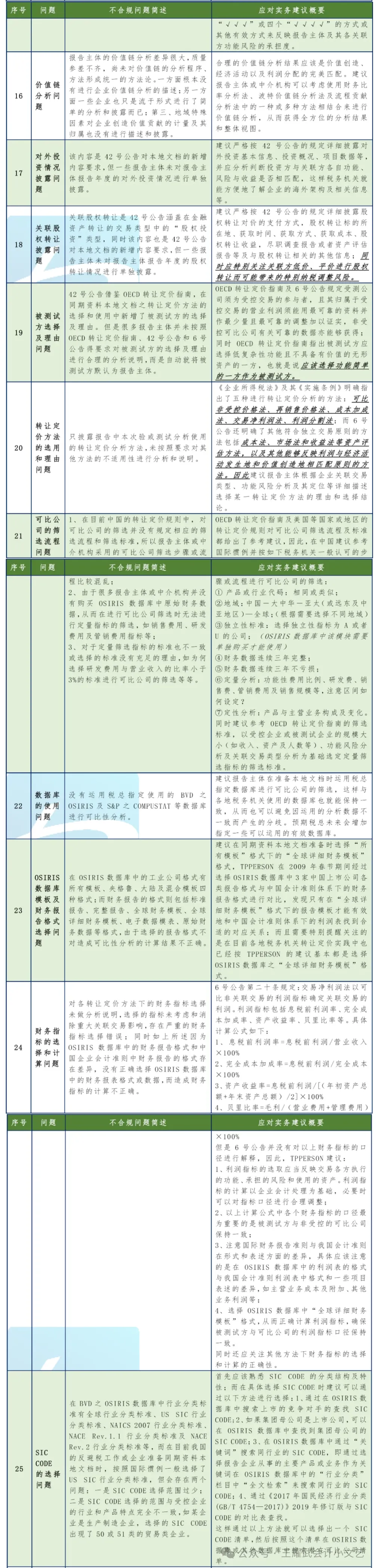

1、 利润心跳术

以为中位值是免死金牌,只要利润在区间内就高枕无忧?

这可不是小学生数学题,本胖看的是利润转移的蛛丝马迹。香港公司利润高得离谱,内地公司利润低得发指,别以为躲在中位值后面就安全。

2、 功能吹牛皮

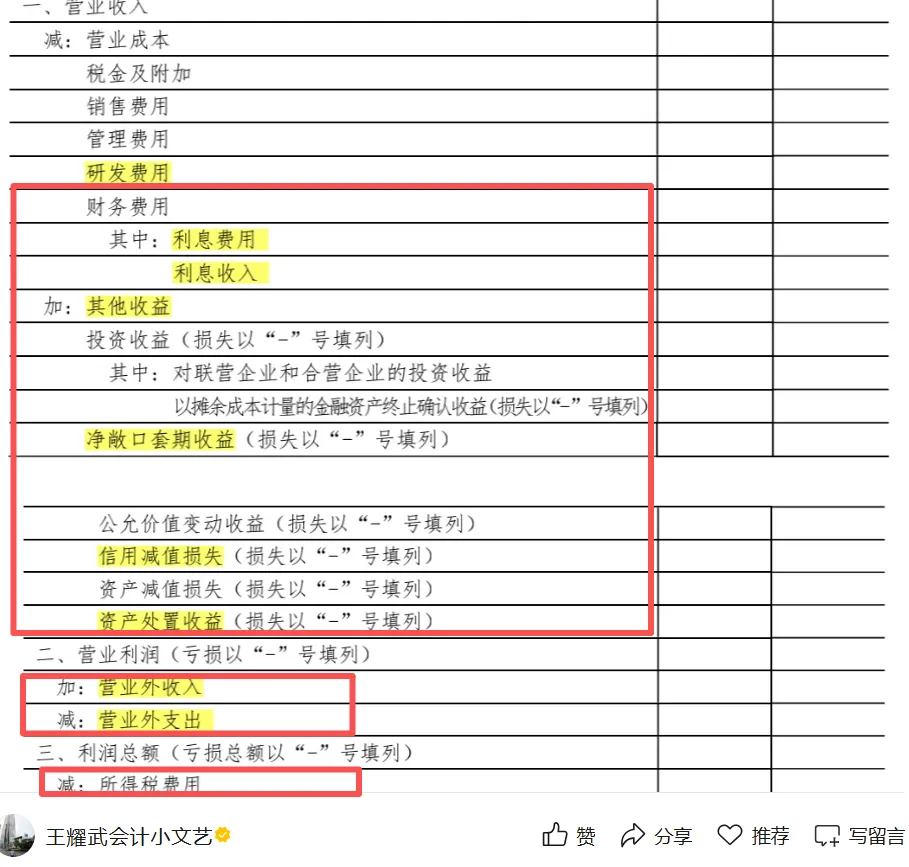

把打工人吹成印钞机,连个像样的研发团队都没有,天天在流水线上拧螺丝,非得给自己脸上贴金,直接判定你虚报功能风险,文档直接作废。

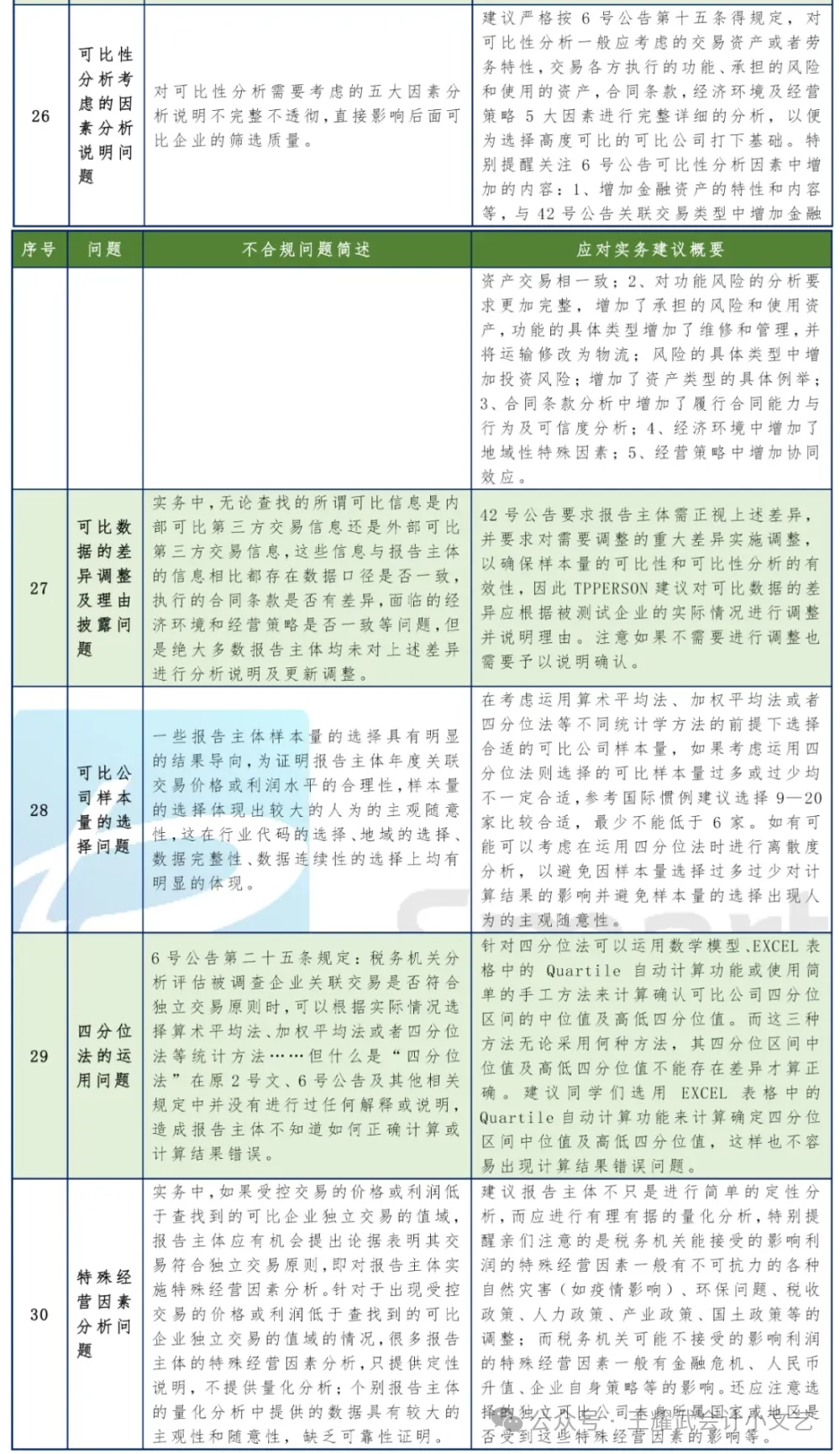

小胖提示:我国目前还没有针对牛的性自主选择权的保护,但有些国家认为是虐待动物,是违法行为。

3、数据玩穿越

报表、报告、申报各说各话,各种对不上,凑合凑合就交上去了。关联交易数据对不上关联申报表,利润数据对不上财务报表,甚至连可比公司的数据都来源不明。

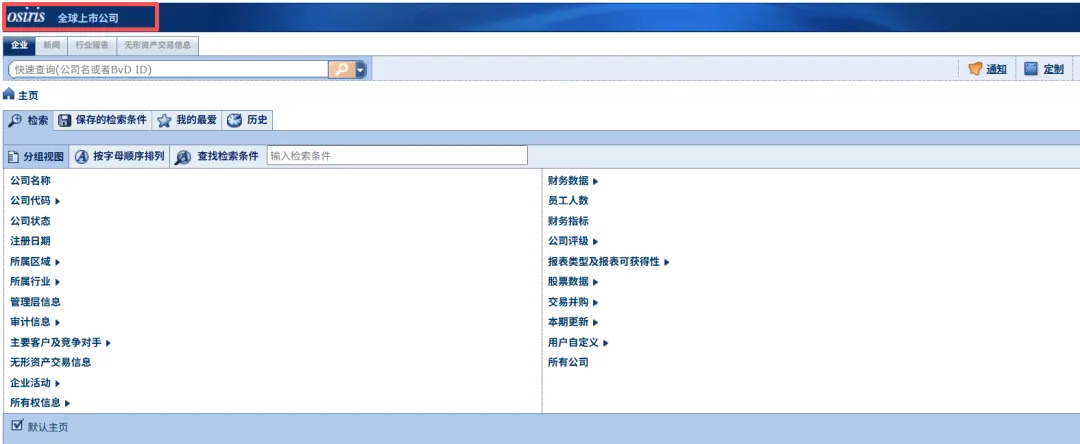

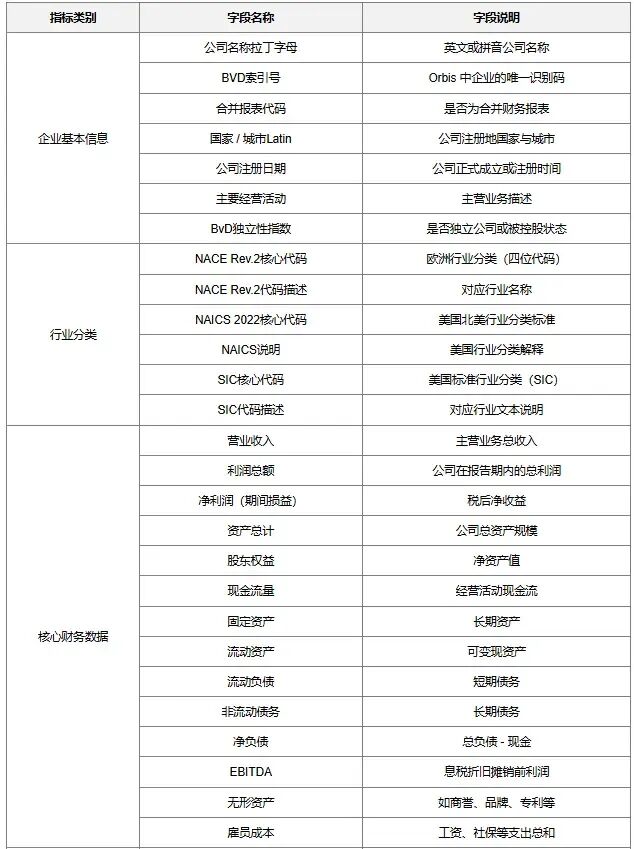

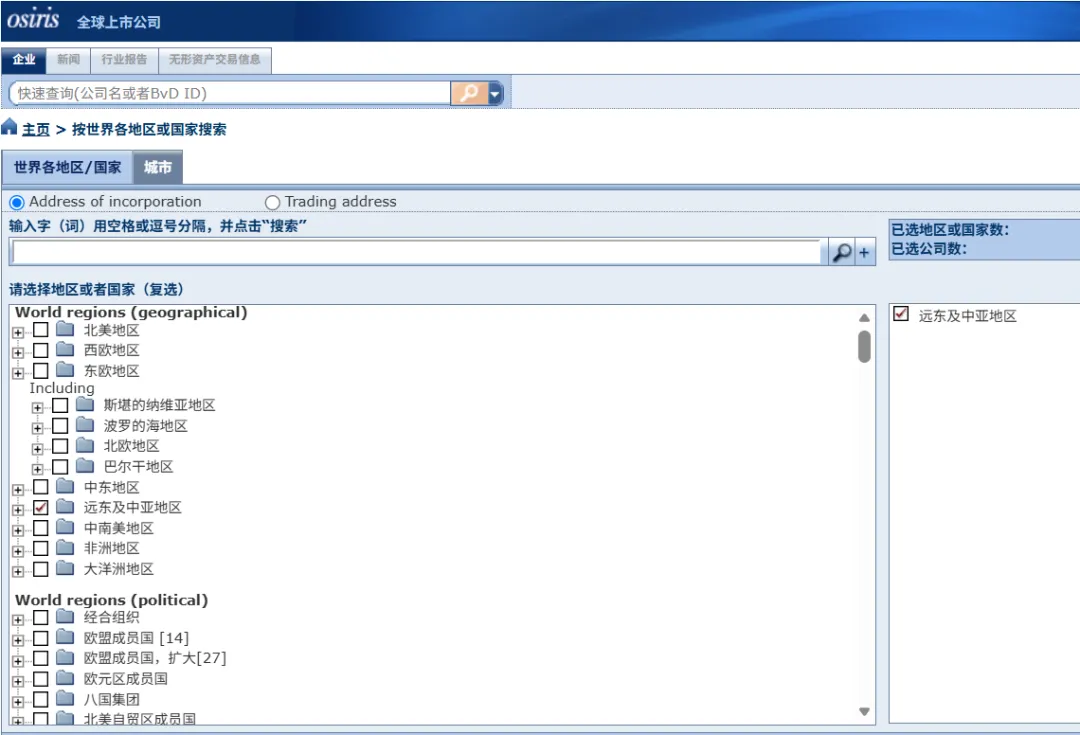

小胖提示:要从BvD Osiris数据库找可比公司,因为人家很牛很强大(好像是荷兰公司的),收录了全球超过5亿家企业的信息,包括上市公司、非上市公司、母公司与子公司,以及金融机构等。

提供的核心数据包括企业财务报表、公司结构、行业分类、并购交易、董事高管、信用评级、专利、ESG(环境、社会和治理)指标等,。

随便找几家八竿子打不着的公司比,数据看着还行,妄图蒙混过关。

本胖看的是真的可比。

得看行业、看产品、看经营模式、看交易条件。你拿个正规按摩跟人专业审计比,不仅没说服力,反而会坐实了你想日菲菲的嫌疑。

5、 定价画大饼

把特殊因素当万能挡箭牌,我们定价低,是因为遇到了不可抗力,是因为行业特殊,是因为老板昨晚没睡好。

除非是真正的不可抗力,否则特殊因素的口径窄得很。你随便找点理由糊弄,会给你打上缺乏商业实质的标签,到时候豪华套餐,够你喝一壶的。

小胖提示:本地文档不是小胖小作文,不能天天胡编乱造、盗窃抄袭、满嘴负能量。

真实、严谨、逻辑自洽,才是成就一代文豪的不变法则。

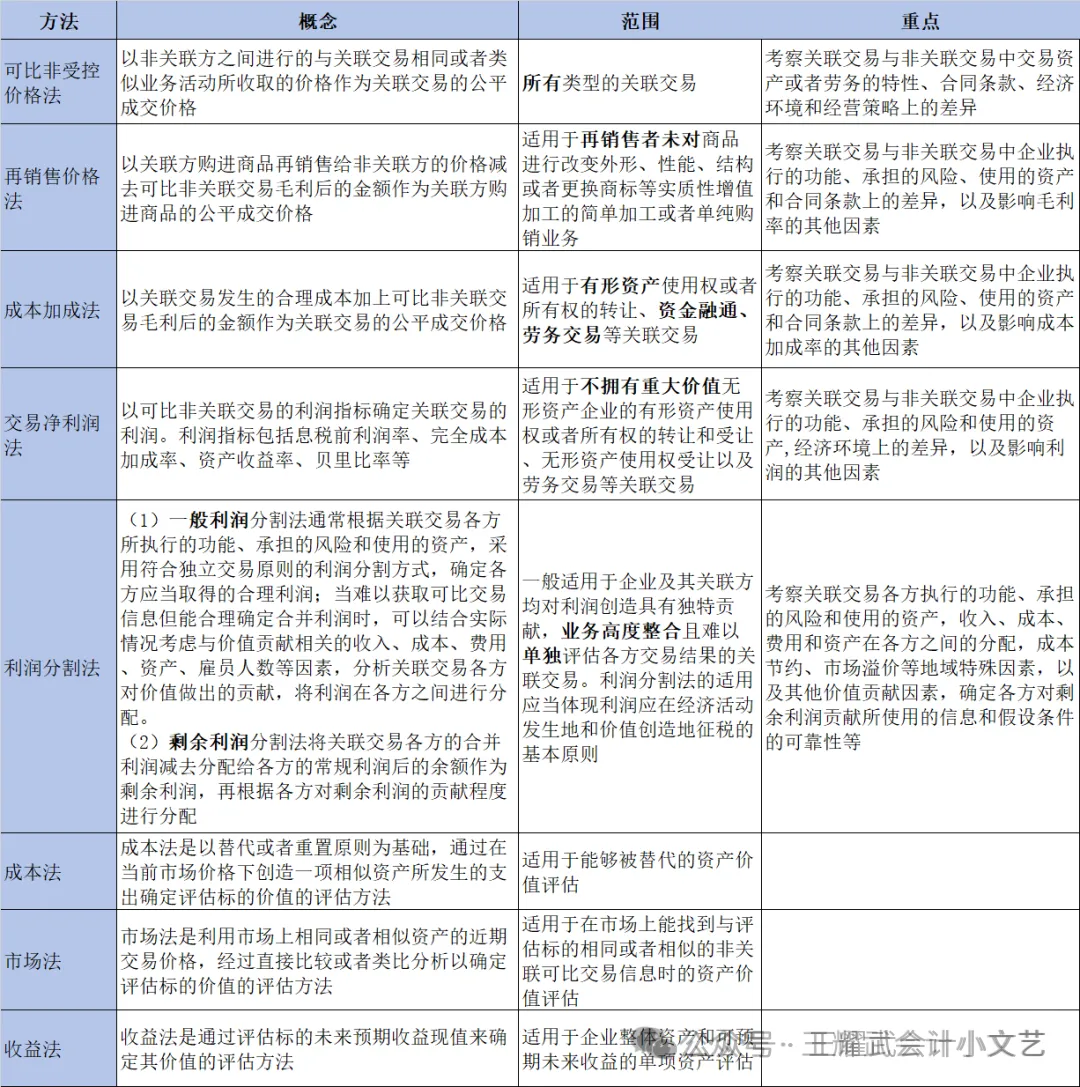

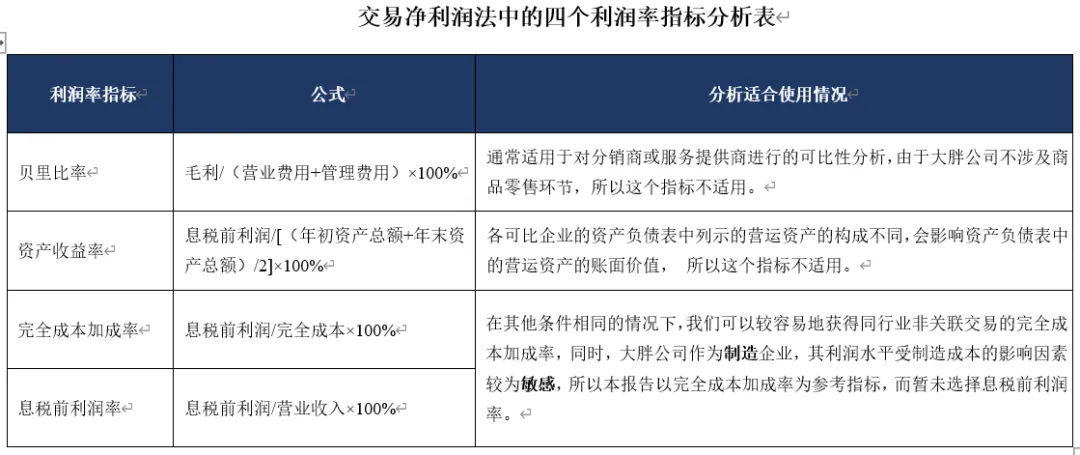

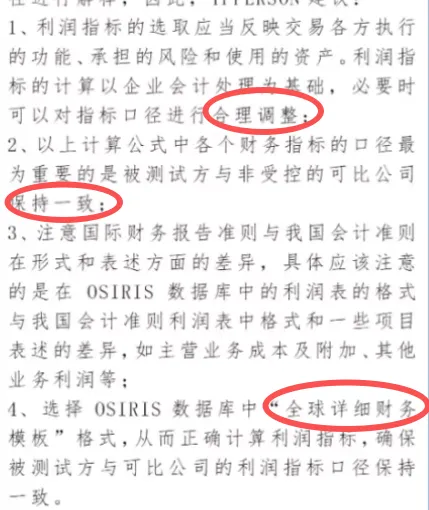

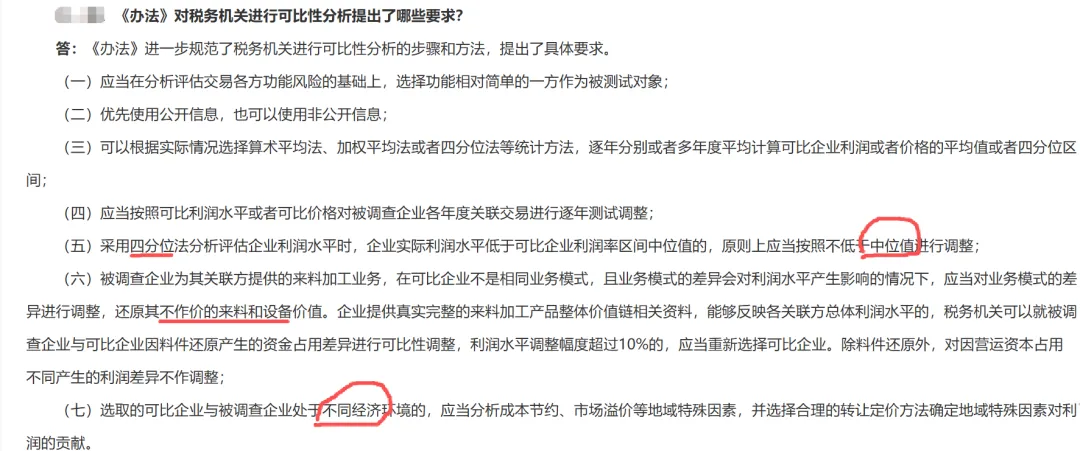

3、可比分析

四、威慑套餐

1、罚到肉疼

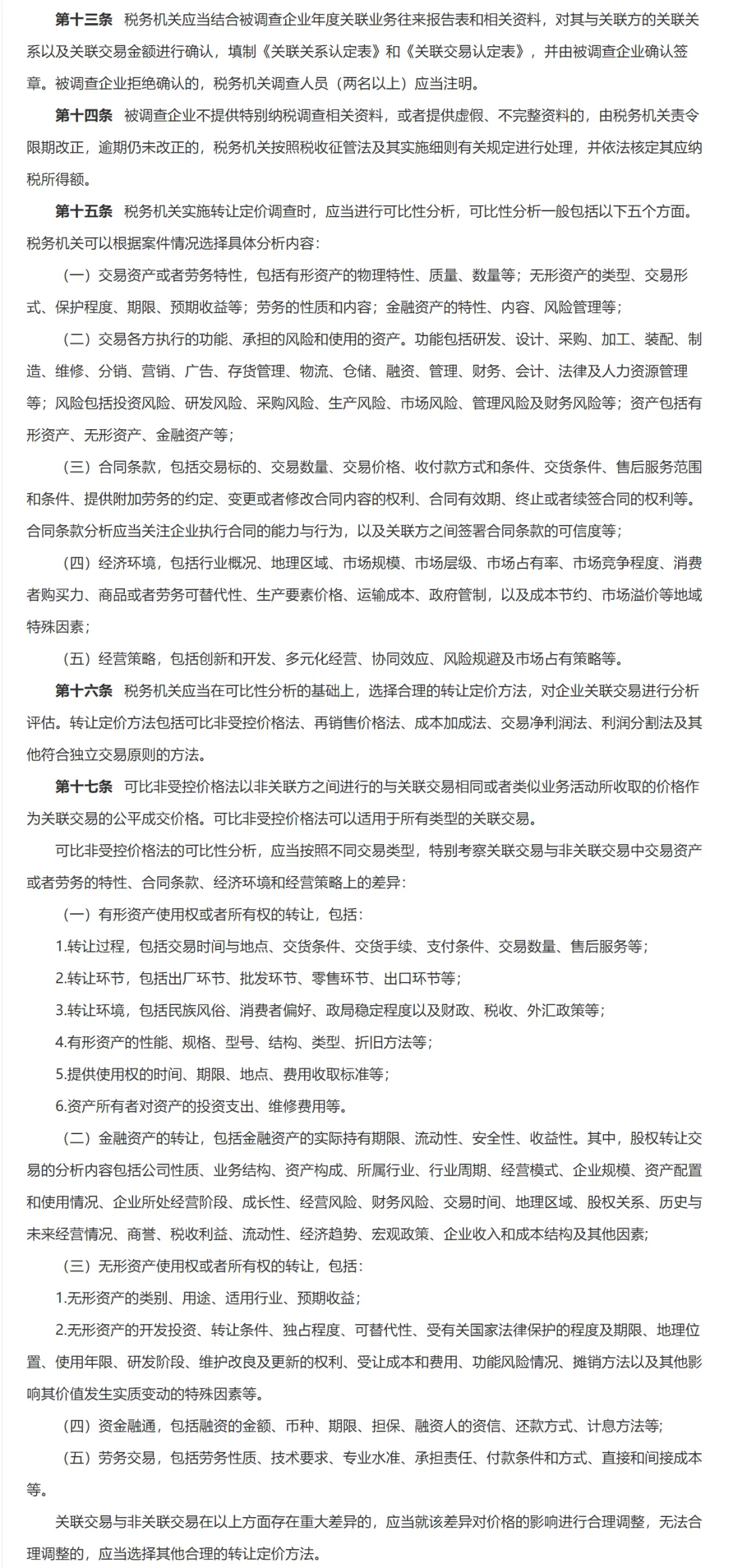

企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,依照《税收征管法》第70条、《税收征管法实施细则》第96条,由税务叔叔责令限期改正,可处以1万元以下罚款,情节严重的,处1万元以上5万元以下的罚款。

2、无情核定

依照《中华人民共和国企业所得税法》第44条规定,以及《企业所得税法实施条例》第115条的规定,税务机关有权依法核定其应纳税所得额。

3、特别关怀

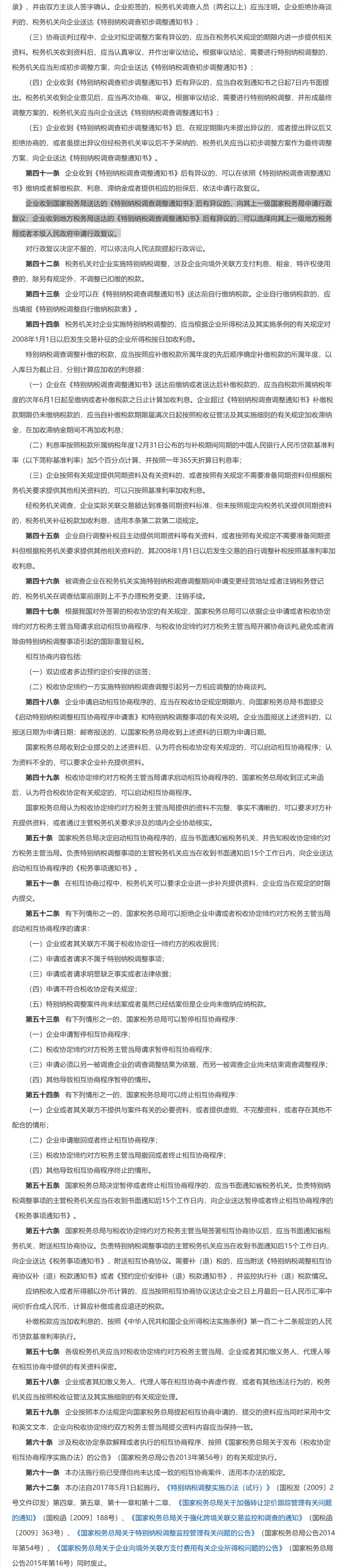

依据《特别纳税调查调整及相互协商程序管理办法》(国家税务总局公告2017年第6号发布)第4条,作为实施特别纳税调查的重点关注对象,根据第44条对补征税款加收利息将加5个百分点计算。

4、重点问候

未按规定进行关联申报的企业,将会被税务机关作为转让定价调查的重点选择对象。

5、不得扣除

企业与其关联方签署成本分摊协议,未按规定备案或准备、保存和提供有关成本分摊协议同期资料的,其自行分摊的成本不得税前扣除。

企业未按规定准备、保存和提供同期资料证明关联债权投资金额、利率、期限、融资条件以及债资比例等符合独立交易原则的,其超过标准比例的关联方利息支出,不得在计算应纳税所得额时扣除。

6、懒得理你

根据国家税务总局2016年第64号公告规定:未按照有关规定填报年度关联申报表的企业,税务机关可以拒绝企业提交预约定价安排谈签意向。

五、开始对决

1、导数三件套

(1)瞄准地区

小胖提示:为什么选亚太地区?是因为大家有比较相似生产5要素(牛马、土地、资本、技术、数据)。

(2)瞄准行业

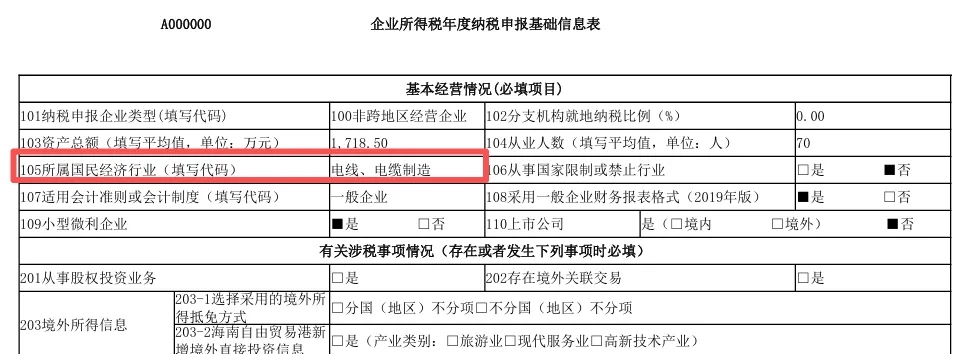

小胖提示:老美的这个行业代码又全又粗,不知道的朋友可以拿国内企业所得税申报表105所属国民经济行业(填写代码)求豆包转换。

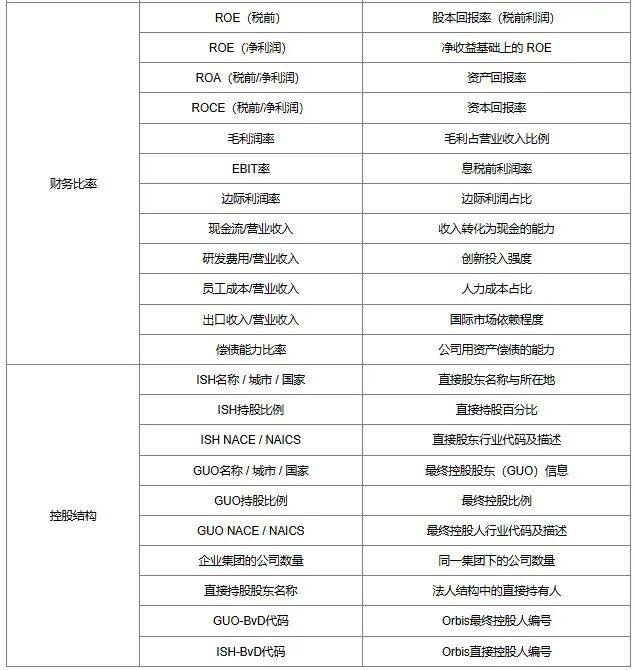

(3)瞄准指标

2、正确姿势

有些合资企业,特别是非最终控股企业,会以企业层级太低,不了解境外企业集团情况等为由没有准备主体文档;也有一些跨国企业集团出于保护集团商业机密的考虑,不让本地企业提供主体文档。

正确姿势是,发生跨境关联交易的本地企业应自行了解合并其财务报表的最终控股企业集团是否已经准备主体文档,如果最终控股企业集团已经准备主体文档,按照我国主体文档要求补充部分内容即可;如果其最终控股企业集团没有准备主体文档,企业再审视自身当年关联交易总额是否超过10头小目标,如果超过10头小目标,则企业需要准备最终控股企业集团的主体文档。

3、预约定价

执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档。但实务中,要特别注意两点,一是没有执行预约定价安排的关联交易是需要按规定准备本地文档、特殊事项文档的;二是可以不准备的仅指本地文档和特殊事项文档,不包括主体文档。

4、偷奸耍滑

仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。但实务中,如果关联交易双方存在明显的税负差、且交易直接或间接导致我国总体税收收入减少的,可能存在特别纳税调整风险,建议企业可参照本地文档、特殊事项文档的规定,事先准备证明其符合独立交易原则的说明文件,以降低税务调查风险。

小胖提示:但这条跟人的底线一样,不是绝对的,如果一般企业偷偷往小规模+小微组合的关联方润滑,理论上也需要出具,因为会蒸发税源。

5、文档渡劫

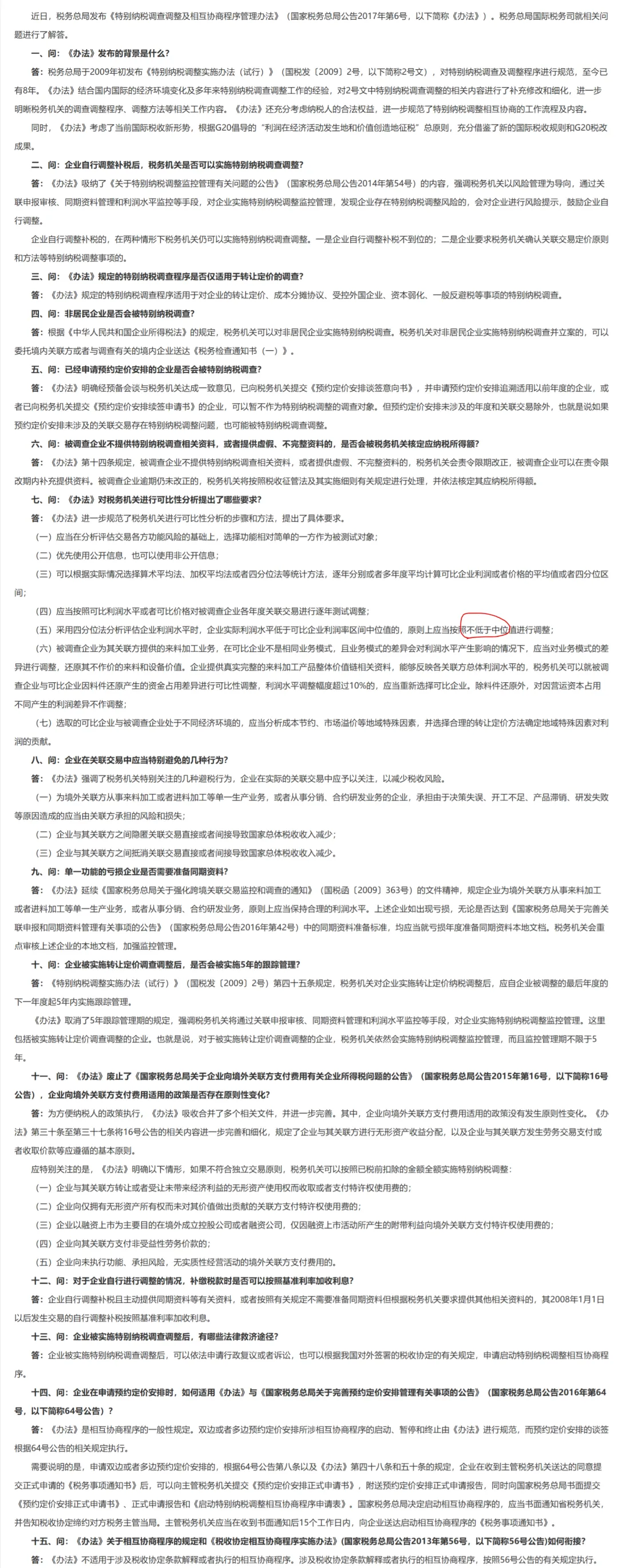

文档渡劫:【税收政策】国家税务总局关于完善关联申报和同期资料管理有关事项的公告(国家税务总局公告2016年第42号)。

6、终极大招

7、权威文件

8、权威问答

9、关联往来

10、疯狂赠文