夜雨聆风

夜雨聆风

主体文档与本地文档的巅峰对决(第五季)

一、搬砖原则

1、合法合规

税务师事务所及搬砖人提供同期资料准备服务的过程和服务成果必须以国家税收法规为依据,不得违反其相关规定。

2、严禁装懂

搬砖人承接同期资料准备业务和实施服务中,应当审慎评价委托方的业务要求和自身的专业能力,合理利用其他专家的工作,根据服务需求和工作量安排具有胜任能力的专业人员,不能跟小胖一样成天不懂装懂把自己变成粪桶。

3、严禁意淫

搬砖人应当根据相关的信息资料,客观地反映交易事项和涉税业务本质,避免主观臆断。

4、诚信保密

搬砖人在提供同期资料准备服务时,应当按照业务委托协议内容完整、真实提供服务,并根据保密协议内容为委托方提供的各项信息采取保密措施。

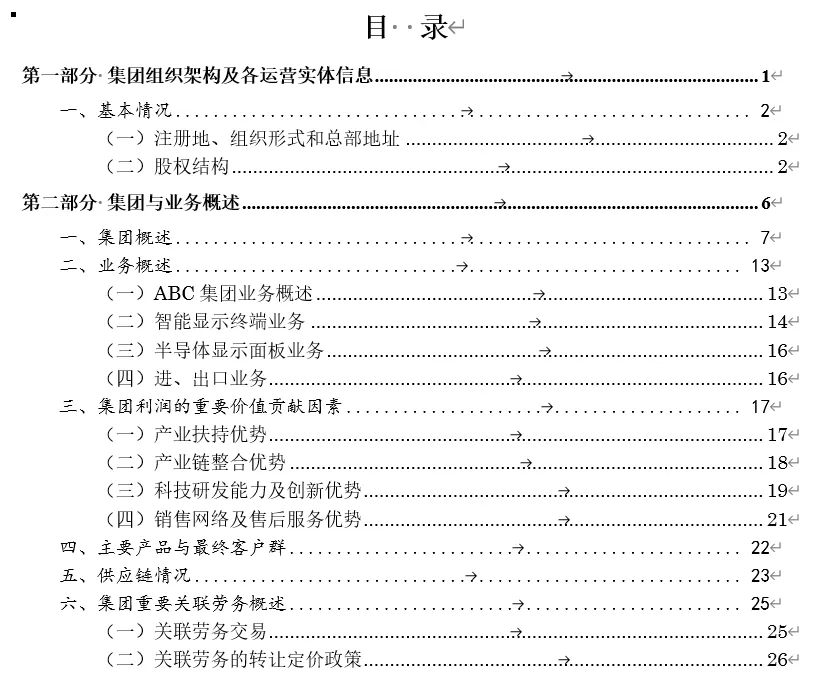

二、主体文档

1、主要初心

旨在披露委托方企业集团全球交易整体情况。

2、主要内容

(1)组织架构

包括全球组织架构、股权架构和所有成员实体的地理分布等。

(2)集团业务

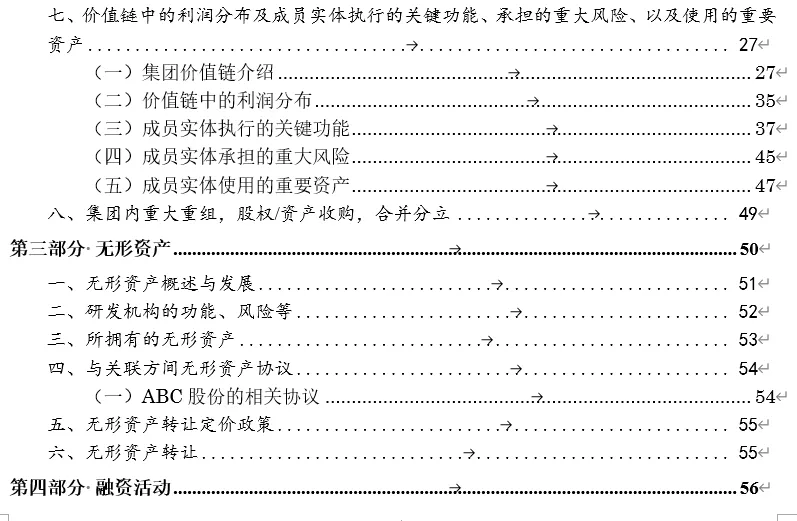

包括企业集团业务、供应链情况和地域分布、关联劳务交易、价值链贡献分析、包括业务重组、资产重组、债务重组、股权重组、产业调整等重大经济事项等。

(3)无形资产

包括无形资产研发整体战略、研发重要协议(如成本分摊协议、服务协议和许可协议等)、转让定价政策、关联交易等。

(4)融资活动

包括融资活动安排、集中融资活动成员实体、转让定价政策等。

(5)财务税务

包括企业集团当年或最近若干会计年度的合并财务报表和审计报告及其他财务状况说明资料、单边和双边预约定价安排、税收协定、国别报告清单等。

(6)花里胡哨

上述搬砖内容可以图形、表格、文字说明等形式对其进行真实、详尽、恰当的披露。

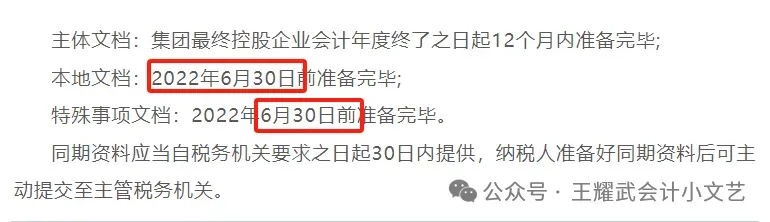

三、本地文档

1、主要初心

旨在评估和分析说明委托方企业自身关联交易活动是否符合独立交易原则。

2、主要内容

(1)企业概况

包括股权架构、组织结构、管理架构、经营情况等。

(2)主要产品

包括产品或服务构成、特点、产品工艺流程或服务业务流程等。

(3)行业分析

包括行业背景、行业地位、主要竞争者、行业前景预测等。

(4)关联关系

包括关联方信息、关联关系变化等。

(5)关联交易

包括关联交易流程、关联交易数据、功能风险分析、交易定价影响要素、价值链分析、对外投资、股权转让、关联劳务等.

(6)可比筛选

①选取可比

将收集的资料进行梳理分析,结合文字和图表的形式总结委托方在关联交易中执行的功能、承担的风险、交易资产和劳务类型、经济环境等情况,并以此作为选取可比企业考虑的因素。

②数据库选择

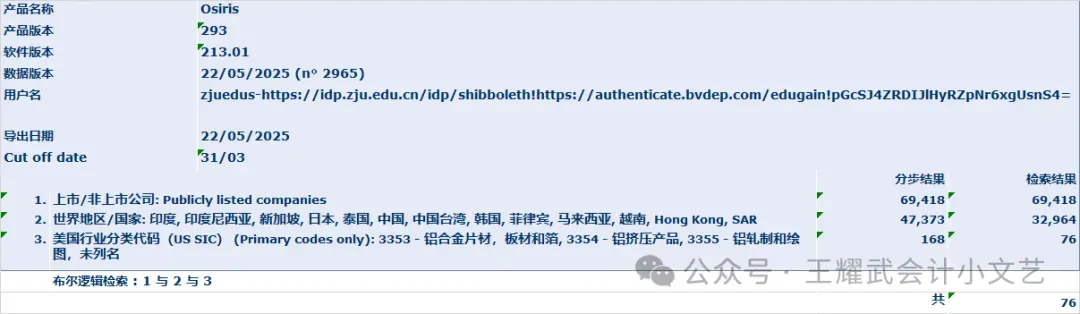

利用专业数据库及其他互联网等公开信息披露平台(一般用BVD公司的OSIRIS数据库),考虑各个国家地区的产品或行业代码、地域、独立性标准、财务数据完整性等因素搜集可比企业信息。

③兼顾定性与定量

对上述程序中筛选出的可比企业详细经营数据信息进行进一步分析,分别从产品的相似或相关性、主营业务构成及变化和财务指标相关数据两个角度的条件进行筛选,选取可靠的可比企业信息。

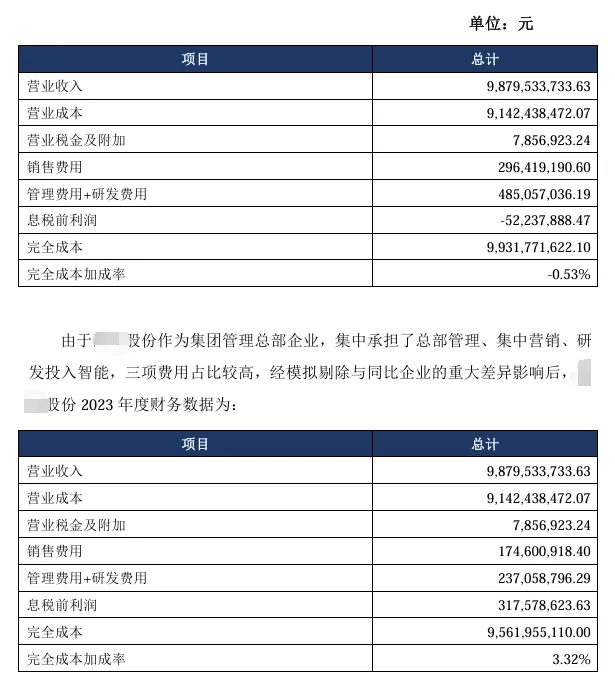

(7)转让定价

(8)老太数学

①统计方法

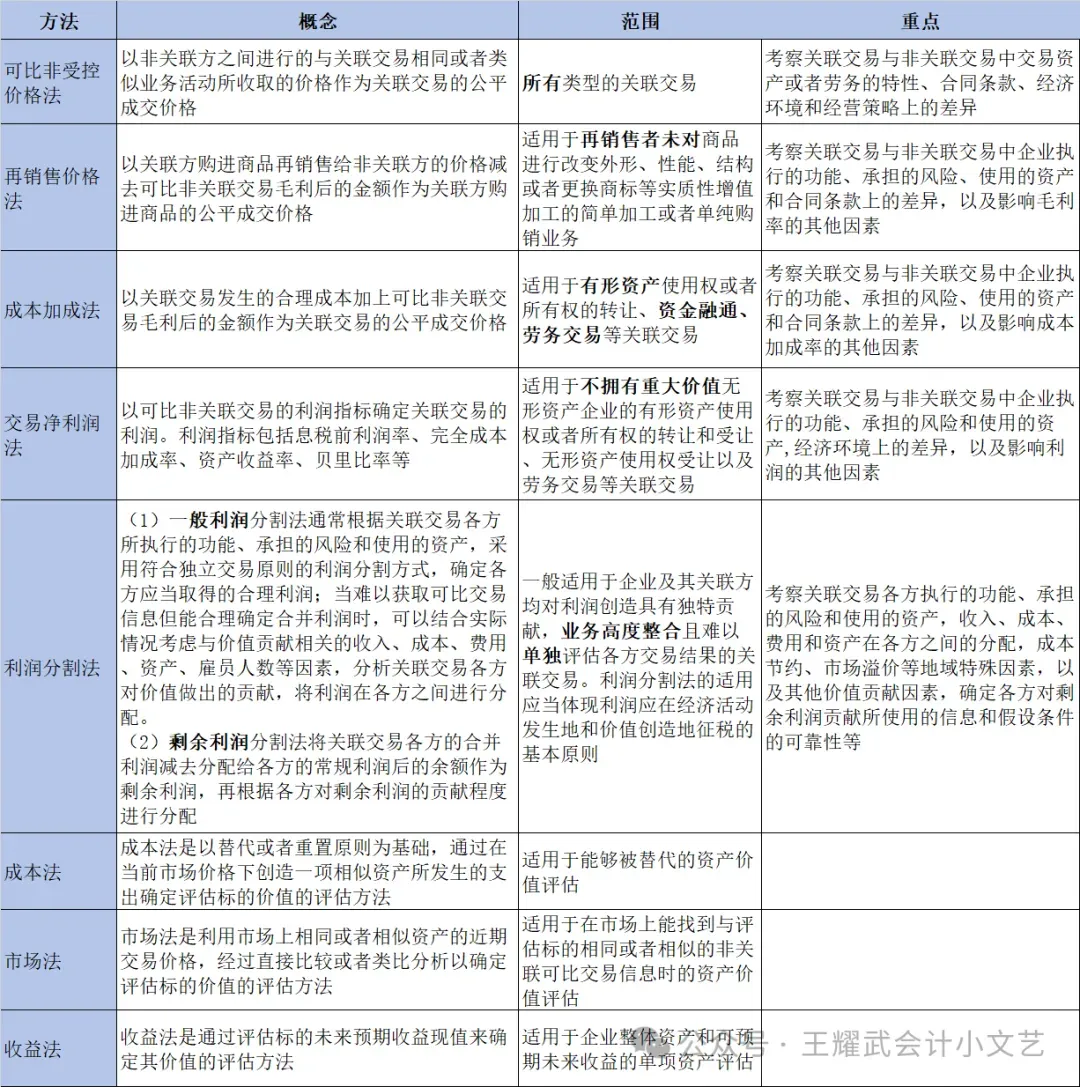

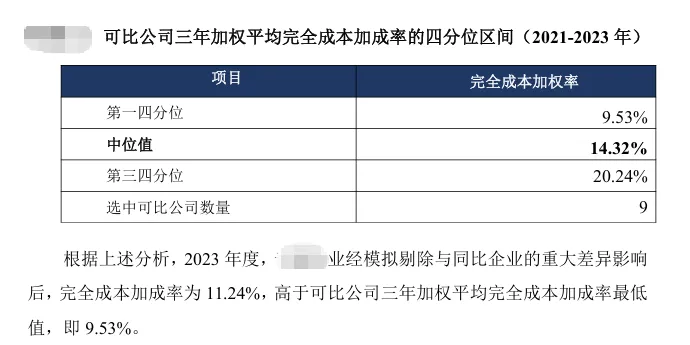

税务师事务所及涉税服务人员对筛选出的可比企业财务数据选择使用算术平均法、加权平均法或者四分位法等统计方法,逐年分别或者多年度平均计算可比企业的利润指标如息税前利润、完全成本加成率、资产收益率、贝里比率等的四分位区间或价格的平均值,作为可比利润水平或可比价格。

②测试定价

税务师事务所及涉税服务人员应当将委托方的利润指标或者价格按照可比利润水平或者可比价格进行比对测试。

(9)大功告成

①委托方实际利润和价格水平不低于可比利润水平或可比价格时,可判断委托方关联交易符合独立交易原则。

②委托方实际利润和价格水平低于可比利润水平或可比价格时,则需要进一步与委托方进行沟通,并分析影响利润或价格的如成本节约、市场溢价等地域特殊因素,剔除该特殊因素后再进行对比测试和判断。

③经上述进行特殊因素调整后,委托方实际利润和价格水平低于可比利润水平或可比价格,可判断委托方关联交易不符合独立交易原则,需按照不低于四分位区间的中位值或可比价格进行纳税调整。

四、权责划分

小胖提示:文档编制主体是企业本身,由小会计负责搬砖,但是由于个别小会计有时候没有专业胜任能力。因此,企业也可以聘请具会计师事务所、税务师事务所进行江湖救急、代为编制,但是编制责任和风险仍属于企业。

五、开始对决

1、主体文档

2、本地文档