夜雨聆风

夜雨聆风

IPO案例:区分试剂、仪器说明各生产环节成本核算、分摊、结转的具体方法及合规性

来源:财审税小玩家。

区分试剂、仪器说明各生产环节成本核算、分摊、结转的具体方法及合规性,与可比公司是否存在差异及合理性;说明与成本核算相关的内控制度的健全有效性

1、试剂各生产环节成本核算、分摊、结转的具体方法及合规性,与可比公司是否存在差异及合理性

(1)试剂各生产环节成本核算、分摊、结转的具体方法及合规性

公司以生产计划号作为成本核算对象进行成本归集、分配和结转。公司成本包括直接材料、直接人工、制造费用。

①直接材料

直接材料为原辅料,包括活性原料、化学试剂、包装材料等,按照实际领料时对应的生产计划号直接归集、分配。

②直接人工

直接人工归集直接从事生产人员的工资、社保及奖金等薪酬支出,月末根据当月完工入库产成品数量比例分摊计入到当月入库产成品中。

③制造费用

制造费用核算生产过程中发生的间接费用,包括车间辅助生产成本、厂房及生产设备的折旧费等,月末根据当月完工入库产成品数量比例分摊计入到当月入库产成品中。

公司按照上述方法,将生产经营过程中实际消耗的直接材料、直接人工和制造费用计入各产成品成本,销售出库时采用月末一次加权平均法转入营业成本,相关成本归集合规、准确、完整。

(2)可比公司是否存在差异及合理性

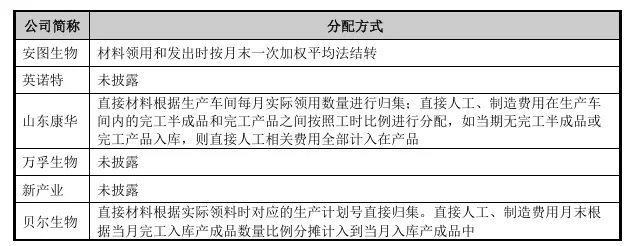

公司成本核算、分摊、结转方式与可比公司比较情况如下:

同行业可比公司中,仅山东康华对成本核算、分摊、结转方式予以详细披露,公司直接材料按照实际领料直接归集,与山东康华无较大差异;公司直接人工、制造费用分配方式与山东康华存在一定差异。

公司产品呈单位成本低、数量大、生产周期短、库存低等特点,且制造费用、直接人工比重相对较低。公司根据成本核算规则、业务实际情况等,采用按产成品产量比例分摊直接人工费用的分配方式,以保证成本核算的准确性与可操作性。

同行业公司亦存在按照产量分配直接人工及制造费用的情况,情况如下:

综上,公司成本核算、分摊、结转方式具有行业合理性及合规性。

2、仪器各生产环节成本核算、分摊、结转的具体方法及合规性,与可比公司是否存在差异及合理性

(1)仪器各生产环节成本核算、分摊、结转的具体方法及合规性

公司以生产计划号作为成本核算对象进行成本归集、分配和结转。公司成本主要包括直接材料、直接人工、制造费用。

①直接材料

直接材料为原材料,包括电子类材料、包装材料等,按照实际领料时对应的生产计划号直接归集、分配。

②直接人工

直接人工归集直接从事生产人员的工资、社保及奖金等薪酬支出,月末根据产品标准工时在各个半成品/产成品间进行分摊。

③制造费用

制造费用核算生产过程中发生的间接费用,包括车间辅助生产成本、厂房及生产设备的折旧费等,月末根据产品标准工时在各个半成品/产成品间进行分摊。

公司按照上述方法,将生产经营过程中实际消耗的直接材料、直接人工和制造费用计入各产成品成本,销售出库时采用月末一次加权平均法转入成本,相关成本归集合规、准确、完整。

(2)可比公司是否存在差异及合理性

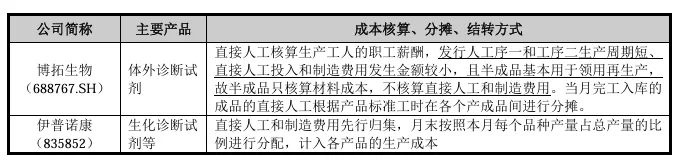

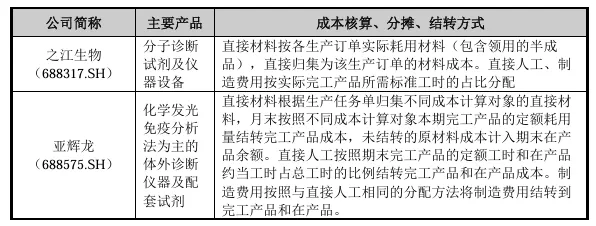

同行业可比公司中,均未披露仪器各生产环节成本核算、分摊、结转的具体方法,公司另选取之江生物等从事体外诊断试剂且披露了仪器类产品的成本核算、分摊、结转方式的同行业公司进行对比,情况如下:

综上,公司成本核算、分摊、结转方式与已披露相关信息的部分同行业公司不存在较大差异,具有行业合理性。

注:本案例源自贝尔生物北交所IPO问询函回复。