夜雨聆风

夜雨聆风

IPO案例: 说明在产品不分摊直接人工、制造费用的合理性

来源:财审税小玩家。

结合成本构成、生产周期、在产品规模等,说明在产品不分摊直接人工、制造费用的合理性,与可比公司是否一致,成本核算准确性。

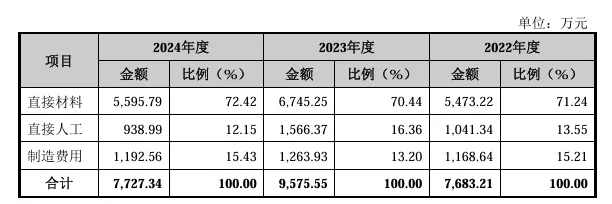

1、发行人成本构成情况

报告期内,发行人主营业务成本结构情况如下:

报告期内,公司主营业务直接材料各年度占比为71.24%、70.44%、72.42%,各年度直接材料占比均超过70%,直接材料是主营业务成本的主要组成部分。

2、发行人生产周期

发行人生产周期较短,产品生产周期通常小于15天,根据下游产品需求、订单情况、交货时间需求等因素存在一定波动。

3、发行人在产品规模

报告期内,发行人在产品规模情况如下:

报告期内,公司试剂类在产品金额分别为1,344.02万元、465.15万元、546.29万元,占存货比例分别为17.56%、6.33%和8.14%,占比较低,其中2022年金额相对较高主要系2022年末,应急类业务产品需求提升,公司为应对国家社会需求加大应急类产品生产导致在产品规模提升。

综上所述,公司产品呈单位成本低、数量大、生产周期短、库存低等特点,中间体、半成品占存货比重较低,生产周期较短,制造费用、直接人工比重较低。公司根据成本核算规则、业务实际情况等,采用按产成品产量比例分摊直接人工费用的分配方式,以保证成本核算的准确性与可操作性。

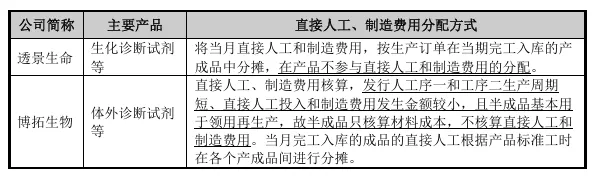

4、可比公司

其他医药行业公司中,亦存在类似分配方式,情况如下:

综上所述,公司产品呈单位成本低、数量大、生产周期短、库存低等特点,中间体、半成品占存货比重较低,生产周期较短,制造费用、直接人工比重较低。公司根据成本核算规则、业务实际情况等,采用按产成品产量比例分摊直接人工费用的分配方式,以保证成本核算的准确性与可操作性。其他同行业公司透景生命、博拓生物亦采用在产品不分配直接人工和制造费用的成本归集方法,公司在产品不分摊直接人工、制造费用具有准确性。

注:本案例源自贝尔生物北交所IPO问询函回复。