夜雨聆风

夜雨聆风

PTrade量化软件总攻略-如何构建一个完整的股票策略?

PTrade量化构建量化策略:从安装到实盘构建保姆级教程!(附免费开通指南)

PTrade是恒生电子开发的量化交易平台,核心特点是策略托管在券商服务器,本地只留一个浏览器界面。这篇文章将从Ptrade申请以及策略构建教你成功用策略进行实盘,即使没有编程基础也能快速上手!(附免费开通指南)

一、Ptrade申请及登录

1.Ptrade申请:

ptrade和qmt都是属于量化软件,可以直接连接券商进行实盘下单。

申请:找到支持QMT/ptrade的券商,联系其客户经理,申请开通。

肯定会有人疑问,自己在APP上申请能不能呢?

不能。因为只有绑定了客户经理才能在APP上申请,否则会显示无权限。

需要量化软件QMT/Ptrade软件实盘、模拟盘可找 我 获取。

2.ptrade登录:

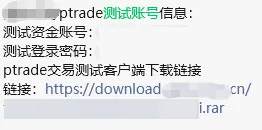

首先在券商软件上申请后,2-3个工作日会通过邮箱发送信息。具体如下:

通过链接下载ptrade软件,和其他软件下载方式一致,记得建立桌面快捷方式。

二、策略构建

1.先写一个策略

A.设置股票池:

**set_universe: **设置股票池,所有的操作只能对股票池的标的进行。

B.具体要用的函数:

要实现的一个函数选择: handle_data

就可以构建出初步的策略:

def initialize(context):

set_universe('600570.SS')

def handle_data(context, data):

pass

构建完策略后,需要添加详细的交易,才能真正实现下单

2.添加交易

A.在此处创建订单标识为False

也即尚未创建过订单时,买入1000股’600570.SS’,具体的下单API请看order函数。这里我们进行了交易,但只是没有经过条件判断的委托下达

def initialize(context):

g.security = '600570.SS'

# 是否创建订单标识

g.flag = False

set_universe(g.security)

def handle_data(context, data):

if not g.flag:

order(g.security, 1000)

g.flag = True

3.策略示例(仅做示范) 如果上一时间点价格高出五天平均价1%,则全仓买入 如果上一时间点价格低于五天平均价,则清仓卖出

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

security = g.security

sid = g.security

# 获取过去五天的历史价格

df = get_history(5, '1d', 'close', security, fq=None, include=False)

# 获取过去五天的平均价格

average_price = round(df['close'][-5:].mean(), 3)

# 获取上一时间点价格

current_price = data[sid]['close']

# 获取当前的现金

cash = context.portfolio.cash

# 如果上一时间点价格高出五天平均价1%, 则全仓买入

if current_price > 1.01*average_price:

# 用所有 cash 买入股票

order_value(g.security, cash)

log.info('buy %s' % g.security)

# 如果上一时间点价格低于五天平均价, 则清仓卖出

elif current_price < average_price and get_position(security).amount > 0:

# 卖出所有股票,使这只股票的最终持有量为0

order_target(g.security, 0)

log.info('sell %s' % g.security)

三、正式运行

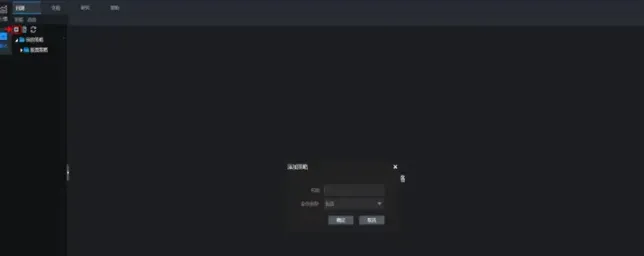

1.新建策略:

打开ptrade–右侧导航栏选择量化-点击添加新建策略:

开始回测和交易前需要先新建策略,点击下图中左上角标识进行策略添加。可以选择不同的业务类型(比如股票),然后给策略设定一个名称,添加成功后可以在默认策略模板基础上进行策略编写。

2.建立回测

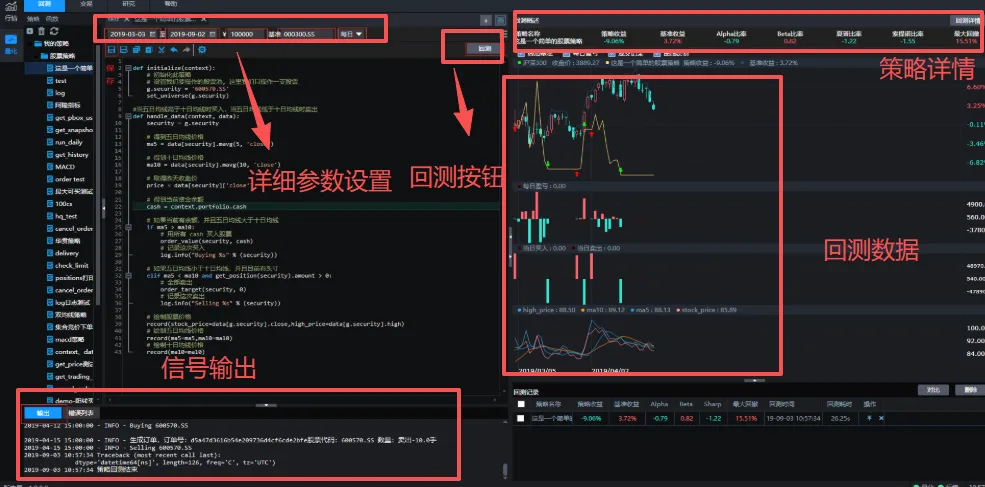

回测之前需要对开始时间、结束时间、回测资金、回测基准、回测频率几个要素进行设定,设定完毕后点击保存。 然后再点击回测按键,系统就会开始运行回测,回测的评价指标、收益曲线、日志都会在界面中展现。

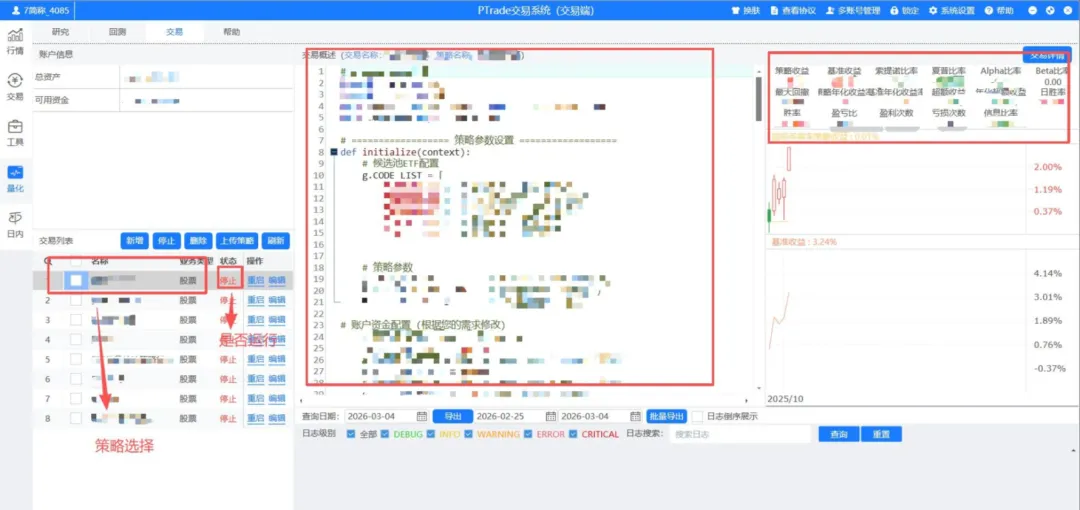

四.交易

右侧新增交易:点击新增按键进行新增交易操作,点击确定后系统就开始运行交易了。

总结:

以上就是全部的量化交易构建全流程,如果你已经有一个跑通回测的策略,不确定PTrade能否实现,或想要量化软件QMT/ptrade进行实盘,可以找我获取QMT/ptrade实盘、模拟盘账号,有任何疑问欢迎一起交流!

量化相关福利:

一、量化流程

1.

2.开户成功后入金10万,即可提交QMT/Ptrade申请

3.

可领取测试账号、安装配置教程及量化会员资料

开通后通过邮箱获取下载地址,登录即可使用

二、VIP服务

三、VIP福利

1.添加量化讨论群

2.量化工具全套资料库

需要量化软件实盘和模拟盘请找我:

RZRZ6668888

喜欢这篇文章的友友们别忘记点赞关注哦! 你的支持是我更新的最大动力!!