夜雨聆风

夜雨聆风

手机上的App,为什么都想借钱给你 / 盒马、美团、奥乐齐、京东硬折扣,激战包邮区

手机上的App,为什么都想借钱给你

理性消费、谨慎借贷。

科技的尽头尽是网贷?

这可不是一句玩笑话,你以为大家都把心思和资源投入到AI大模型厮杀和AI应用创新了吗?不不不。放贷是永远不能丢的生意,其本质是流量与资本的共谋。

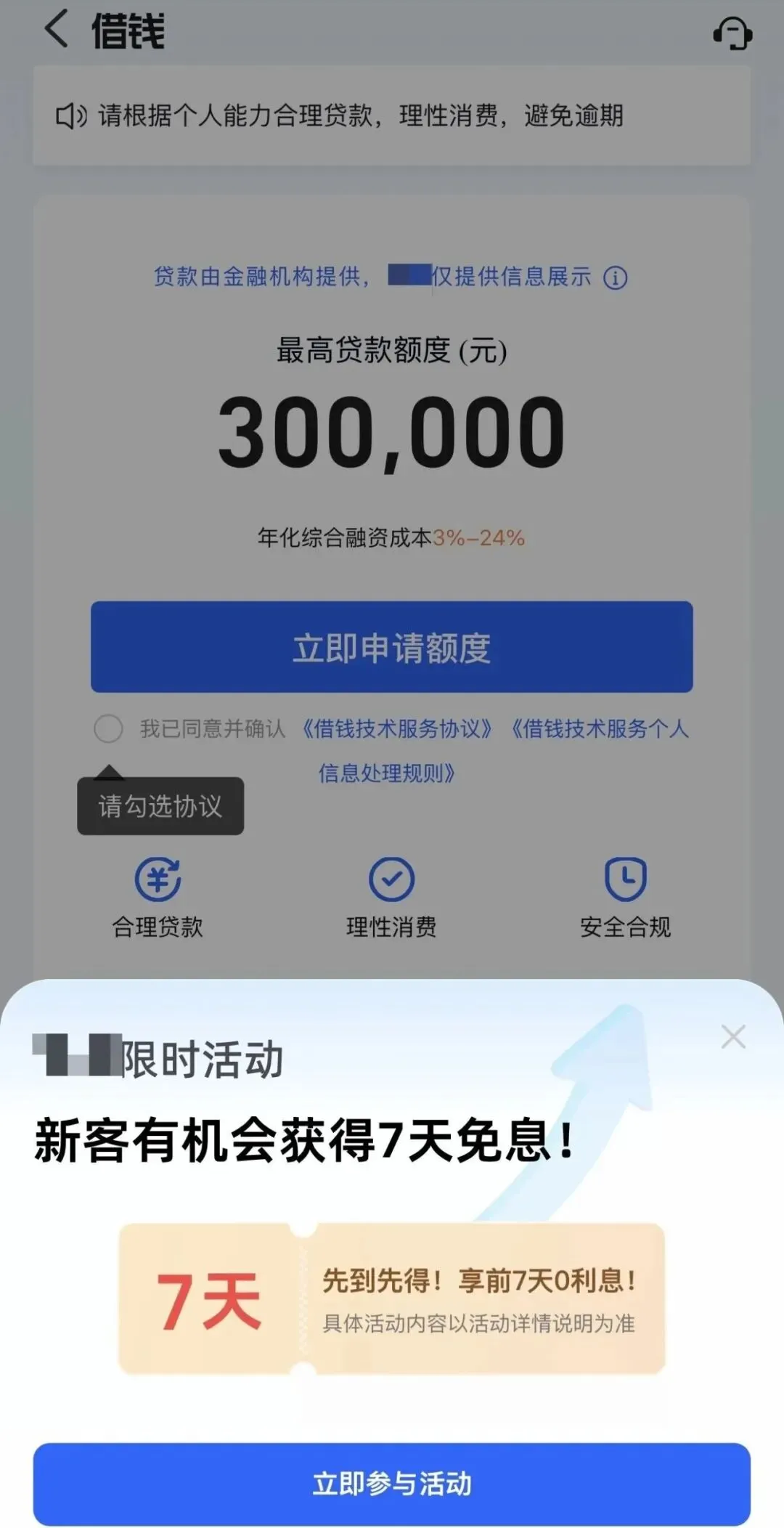

打开外卖App点餐,弹出“分期立减几块钱”;打车付完款,页面推来“低息借款”;充个视频会员、给手机交话费,都能看到借贷页面的入口。

互联网流量过剩时代,在网民身上捞金的步伐永不停歇,那些现在讨论App会消失的人,大厂和助贷平台可不会轻易让他们成为赚钱的一大利器腰斩。否则就是“杀敌一千,自损八百了”。

那手机上的App,为什么都想借钱给你?事实不只是算法选择了你那么简单。

一、为什么想拼命借钱给你?

手机里的一些软件,不经意打开首页弹窗就跳出“最高可借20万”;刷短视频放松片刻,刷着刷着就弹出“免息借钱”的广告;就连修图、天气这类工具类软件,也在角落藏着借钱入口。这些看似不相关的App,都在不约而同地引导用户点击借钱按钮。一些平时看起来毫无关系的平台也是一样,借贷入口背后,分为平台自营金融产品和为第三方导流的助贷服务两种模式。

手机上的App,为什么都想借钱给你?至少需要先回答三个问题。

我们缺钱吗?他们为什么想放钱?App为什么是最佳载体?

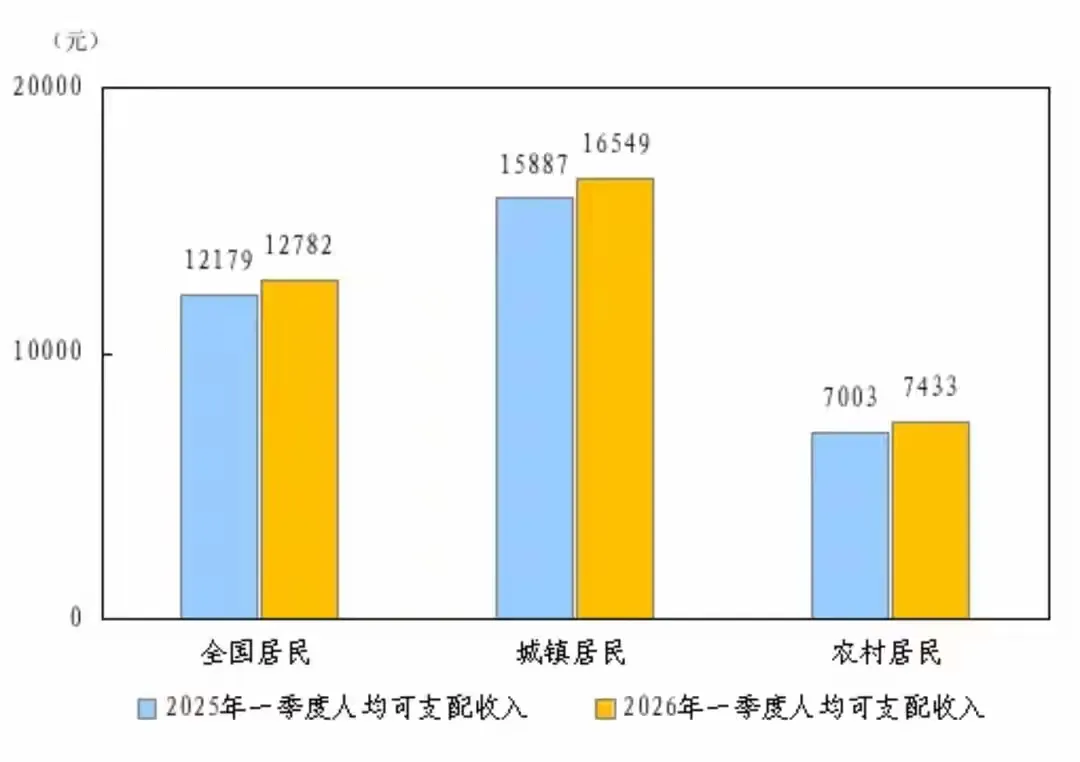

那我们用了多少钱?据公开资料,一季度全国居民人均消费支出7955元,比上年同期名义增长3.6%。

宏观层面的数据难免与实际存在偏差,但也能从大盘维度反映出居民人均消费情况。按照上面的收入和支出的数据可以得出一个结论:用收入减去支出,基本存不了什么钱。

看来很多人是在背后拿捏住了大多数的收入状况。至少可以肯定地说,相当一部分是缺钱的。“零负债青年”,正成为稀缺物种。既然缺钱,借贷平台的机会就来了。

国有六大行去年消费贷余额增长超5500亿,五家大行增速均超16%,至于网络小额估计也不少。艾瑞咨询2024年10月14日发布的《中国消费金融行业数据洞察报告》预测,2028年中国互联网消费金融助贷余额的规模将达到5.9万亿元。

回到第二个问题,他们为什么想放钱?

缺钱其实已经回答了最关键的问题之一,市场需求太大。但对于资本或者放贷的人来说,这只是一个市场前提。实际上暴利才是核心。

当下App借贷的套路,往往藏在看似诱人的福利背后,用低息噱头掩盖真实成本,让用户在不知不觉中陷入借贷陷阱。

很多人都有过这样的经历:打开购物App想领优惠券,点击“免费领取”后跳转到贷款申请页面;外卖软件的“满减福利”,点进去却是借贷额度开通入口。

这些平台深谙用户心理,用“0利息”“秒到账”“低月供”等话术吸引点击,却对真实借贷成本避而不谈。有用户反映,某平台宣传“月息0.8%”,看似划算,加上服务费、担保费后,实际年化利率超过30%。

比如某用户以7599元购买手机,同款市场价仅5810元,分期12期后本息合计8529元,回收价却只有5130元,折算年化利率远超监管红线。这种将贷款包装成消费的方式,让很多人在不知情的情况下背上高息债务。

说到底这些套路的本质,是利用信息差收割用户。平台将息费拆分成利息、服务费、会员费等多个名目,刻意隐瞒综合成本,普通用户很难算出真实花销。

至于App为什么是最佳载体,因为App是最接近用户载体的入口,而且年轻用户越来越多,第54次《中国互联网络发展状况统计报告》指出,我国网民规模近11亿人,而10-19岁青少年和“银发族”为主。其中,青少年占新增网民的49.0%。

本来现在年轻人消费欲望大,不少人又入不敷出,加之这个群体对网络接触的密度大,所以很多想放贷的平台在这方面投入了不少真金白银。

“低息引流、高费牟利”已成为行业顽疾。当便利的借贷入口变成隐形陷阱,用户看似获得了短期资金,实则付出了远超想象的代价。

02大公司的尽头少不了放贷

在各种各样的借贷平台中,大厂是非常鲜明的一个存在。别看着大厂一边加码AI,但在变现这块,贷款业务也是个香饽饽。互联网大厂到中小平台,几乎所有手握流量的公司都在布局借贷业务,网贷已成为流量变现的终极选择之一。

据统计目前主流互联网大厂大多开设有网贷业务,且有加码之势头。

Wind数据显示,2025年1月1日—7月1日,小额贷款ABS产品数量为50单,较2024年同期的31单增长61%;小额贷款ABS发行额363.31亿元,较2024年同期的177.12亿元增长105%。

很多人可能不太了解ABS,通俗点讲有了这个就可以更好地放贷款了。

就连快手、抖音等内容平台,后来也纷纷上线借贷功能,瓜分消费金融市场平台通过导流获得的收益十分可观。

平台热衷放贷,核心在于极高的盈利空间。一方面,流量变现成本极低。平台拥有海量用户,无需额外获客成本,将现有用户转化为借贷用户即可获利。

息差收益惊人是很多网贷平台的一大特征。平台从金融机构获取资金的成本较低,放贷时却能收取高额利息,即便存在坏账风险,高息也能覆盖损失。

互联网流量肉搏战中,用户增长见顶、广告收入放缓,借贷业务成为新的利润增长点。流量的尽头是金融”,当用户注意力被消耗殆尽,挖掘用户的金融价值就成了必然选择之一。还有就是借助这些流量发展金融业务。比如多年前的某外卖平台。

大公司的入局,让网贷从边缘业务变成主流赛道,也让借贷入口渗透到手机的每一个角落。

二、高利息才是陷阱

App借贷的甜蜜表象下,高利息与隐性收费才是真正的陷阱,看似小额的借款,最终可能滚成难以承受的债务。

很多用户被“日息万分之五”“月息0.6%”等低息宣传吸引,却忽略了综合年化利率的计算。监管规定,2026年8月起网贷综合年化成本不得超过24%,但仍有平台通过拆分收费突破红线。比如某平台借款1万元,名义年化12%,加上服务费、担保费后,实际年化达早就超过这个数,远超监管上限。更有甚者,通过砍头息、强制会员费等方式,将实际利率抬得更高。

隐性收费更是防不胜防。平台在借款时不告知收费项目,还款时才出现“账户管理费”“提前还款手续费”等名目。举个例子,有用户借款2.7万元,实际到账仅2.08万元,被扣除的6210元“服务费”让实际成本翻倍。这些费用叠加起来,让小额借款变成沉重负担,很多人因此陷入以贷养贷的恶性循环。

高息陷阱的危害远超想象,不乏大学生陷连环贷滚到五十万,还有人使用3个以上网贷平台,陷入以贷养贷的困境。年轻人成为重灾区,根据中银消费金融联合时代数据推出的《当代青年消费报告》显示,全国约有1.75亿名90后,其中仅有13.4%的年轻人没有负债——换言之,每10个90后中,有近9个身负债务。

当借贷变得触手可及,消费欲望被不断放大,最终买单的却是用户的未来收入。

手机上的App想给你借钱,本质上是流量与资本的共谋,也是消费观念的扭曲。手机里的借钱入口,看似是便利的金融服务,实则是收割用户的陷阱。

当我们随手点击借贷按钮时,更应看清背后的高息套路与风险。理性消费、谨慎借贷,才能守住自己的钱袋子,不被流量与利息裹挟前行。

同期阅读:

盒马、美团、奥乐齐、京东硬折扣,激战包邮区

导读:超盒算NB与奥乐齐正面对决,美团快乐猴与京东折扣超市迂回试探。

硬折扣的诸神正在包邮区厮杀。

3月21日,奥乐齐在江苏省镇江市连开两店,同日还在上海市再落一子,全国门店数正式突破100家。

与门店破百家同时传来的,是其或将在浙江开店的消息。多家媒体报道,奥乐齐将于今年正式进军浙江市场,杭州首店预计落子之江板块,预计今年下半年开出。截至发稿,官方尚未对入浙计划给出明确确认。

市面上主流硬折扣玩家已全部在包邮区完成布局,但深入拆解各品牌的区域选择、城市线级与选址偏好,其策略路径已清晰分化。

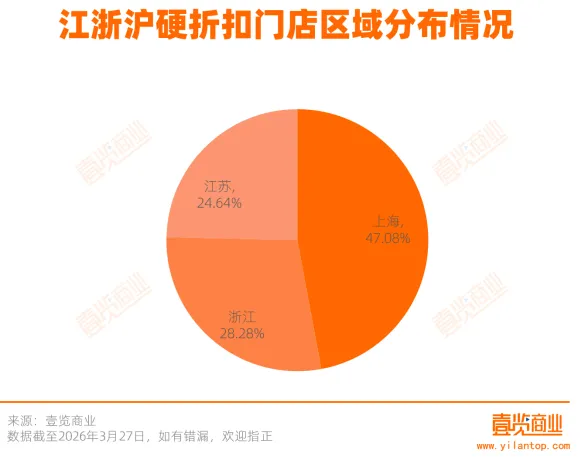

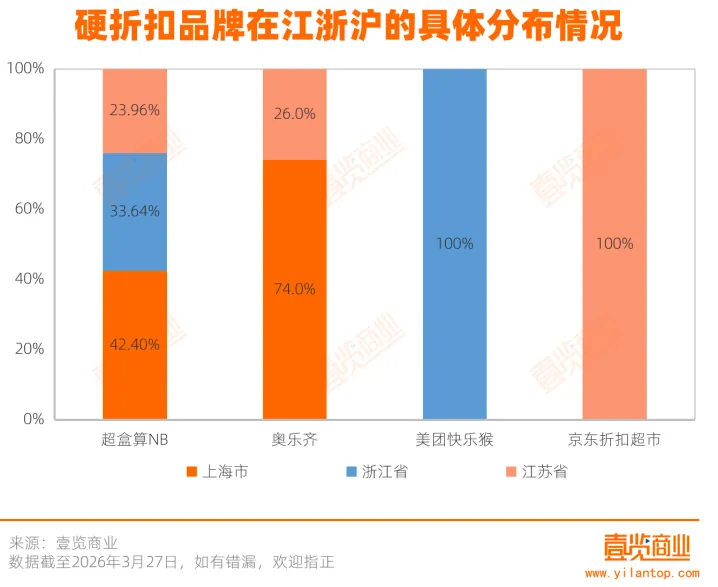

1 上海是必争之地,苏浙各有侧重

但值得注意的是,美团快乐猴与京东折扣超市均未进入上海,对于尚处模式验证阶段的品牌而言,避开竞争高地,在成本相对更低的市场打磨模型,可能是更现实的选择。

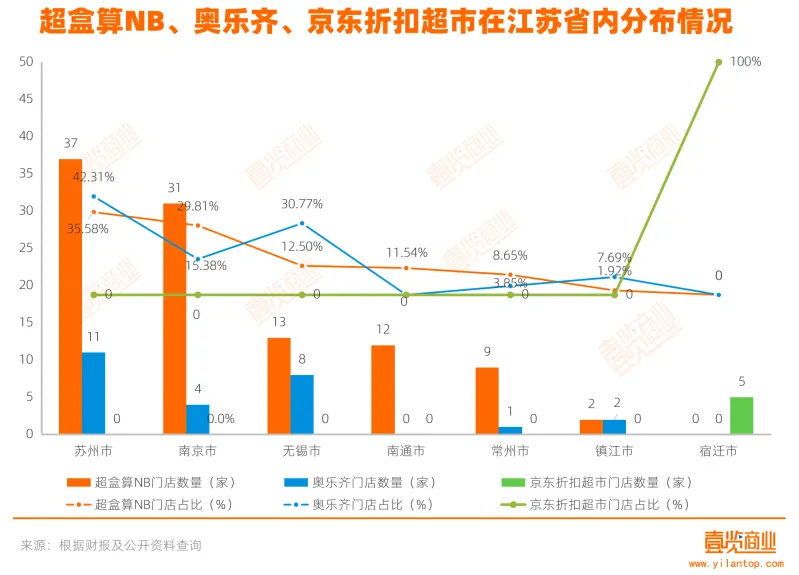

值得关注的是,超盒算NB在江苏的县级市渗透更为深入,常熟、张家港、昆山、太仓、江阴、宜兴、溧阳等县级市均有布局,占其江苏门店的20%以上,显示出对县域消费潜力的前置性押注。而奥乐齐在江苏的选址策略明显偏向购物中心,如南京景枫中心、苏州绿宝广场、昆山金鹰等,这反映出奥乐齐在异地扩张中更依赖成熟商业体的客流保障。

相较而言,浙江的竞争格局更为特殊。超盒算NB已在浙江布局146家门店,其中,杭州门店占比达48.63%。与此同时,超盒算NB在浙江的县级市渗透率在三大区域中最高,达到30.8%。以嘉兴为例,19家门店中有63.16%位于县级区域,平湖、海宁、桐乡、嘉善、海盐等均有覆盖。

与之形成反差的是,奥乐齐在浙江尚未开设门店,这可能与其外资背景及谨慎的市场扩张策略有关,也可能受到超盒算NB的竞争压力。美团快乐猴的9家门店则全部位于浙江且主要集中在杭州,显示出互联网企业对浙江市场的偏好。

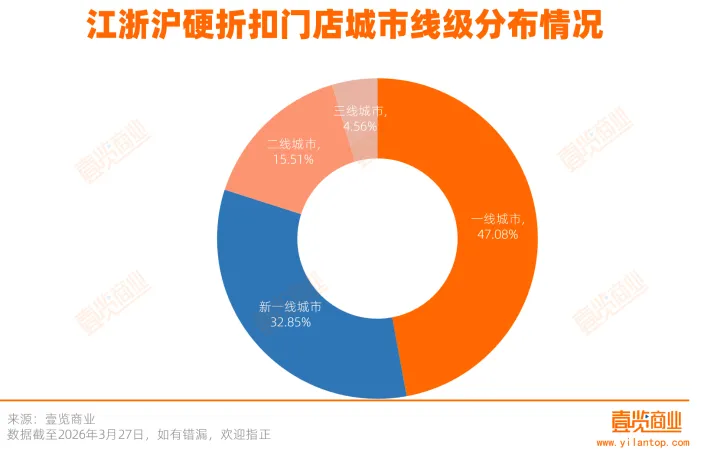

2 京东折扣超市最下沉,奥乐齐最谨慎

但在整体“向上”的格局下,各品牌的下沉意愿与能力已出现明显差异。

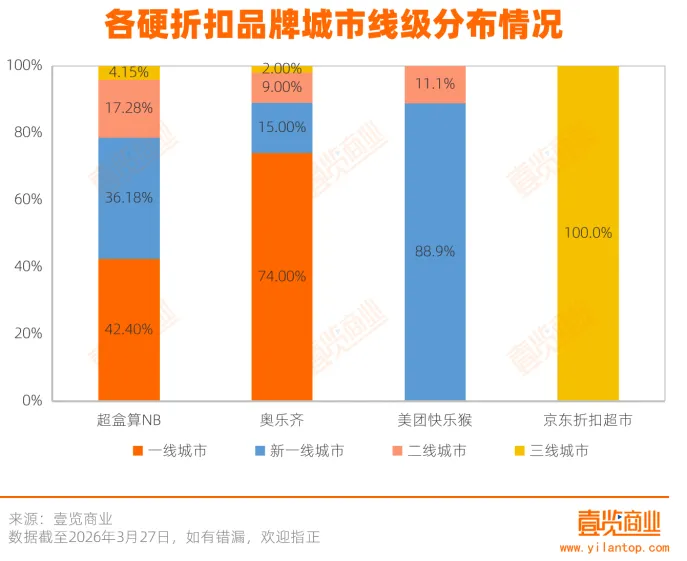

奥乐齐的选址策略最为保守。89%的门店位于一线及新一线城市,11%位于二线、三线城市,且未在县级市开设门店。这一策略与其外资品牌的定位相符,优先确保品牌形象和单店盈利,避免过早进入消费能力不确定的下沉市场。

美团快乐猴与京东折扣超市均处于模式验证阶段。

美团快乐猴门店全部位于浙江,主要集中在杭州,近90%的门店位于新一线城市。这反映其依托核心城市杭州的消费基础快速建立品牌认知。

京东折扣超市则是另一种路径,所有门店均位于三线城市,其中60%位于县级市。这与京东折扣超市的门店形态密切相关,其走的是“大店+多品类”路线,商品数超过5000种,主打家庭一站式采购。这一模型对租金成本更为敏感,县级市及三线城市的低租金环境,使其在模式验证阶段能够以更低的试错成本跑通模型。同时,其选址避开超盒算NB与奥乐齐密集竞争的苏南地区,也是一种策略性的差异切入。

二者布局更多是当前试点的方向性选择,其后续扩张策略仍有待观察。

从选址类型来看,超盒算NB与奥乐齐更偏爱街边社区店,而美团快乐猴与京东折扣超市则更青睐购物中心店。

超盒算NB在江浙沪的街边店占比达88.0%,购物中心店仅占11.9%。但这一比例在不同城市线级间存在差异:一线城市街边店占比96.74%,新一线城市84.71%,二线城市76.00%,三线城市77.77%。随着城市线级下降,购物中心店占比反而上升,这反映出在下沉市场,优质的街边店资源相对稀缺,购物中心成为更稳妥的选择。奥乐齐的街边店占比为52%,购物中心店占比48%,选址相对均衡。

美团快乐猴与京东折扣超市的购物中心门店占比分别为55.56%与60.00%。快乐猴作为新进入者,需要借助商业体的客流基础建立认知;京东折扣超市的大店模型则需要足够的展示空间与停车配套,社区物业难以满足。

3 为什么是江浙沪?

江浙沪的竞争热度还在不断上升。2026年前3个月,超盒算NB就在江浙沪开设了超90家门店、奥乐齐开设了15家门店、美团快乐猴与京东折扣超市亦有2家以上新店开出。壹览商业还了解到,超盒算NB计划布局苏北市场、深耕江苏;美团快乐猴在杭州至少有2家门店待开;还有消息称奥乐齐即将在杭州开出浙江首店,预计年内开业。

硬折扣品牌纷纷重仓包邮区,背后是多重因素的叠加。

首先,消费端的高人口密度与城市化水平提供了客源基础。2025年,上海GDP达到5.67万亿元,江苏为14.24万亿元,浙江为9.46万亿元,且均有5%以上的增速。高收入水平和稳定的增长态势,为硬折扣业态提供了理想的客群基础。同时,江浙沪地区消费者对新业态的高接受度,使得硬折扣超市能够快速完成市场教育。

其次,江浙沪区域完善的产业集群和物流基础设施,为硬折扣品牌的规模化扩张提供了支撑。长三角地区集聚了全国最密集的快消品、食品加工及物流仓储资源,硬折扣模式依赖的短链路、高周转在此得以高效实现。

再者,传统商超退出留下的市场空白成为关键。据壹览商业不完全统计,2024年全国至少有782家超市关门;进入2025年,仅上半年便有至少720家超市关门。这些门店的关闭,释放了曾经稀缺的核心商圈优质点位,为具备新商业模式、新消费体验的零售品牌创造了入场机遇。

最后,购物中心也在寻找新的流量来源。传统主力店收缩,购物中心需要新的业态填补空置、吸引客流。硬折扣超市凭借高频刚需属性、稳定的聚客能力,成为商业地产争相引入的对象。这种供需双方的契合,加速了品牌方的选址落地。

4 狂飙的2026

回顾各品牌的发展轨迹,扩张提速的趋势尤为明显。

超盒算NB的扩张更为激进,2025年新开超200家门店,2026年前三个月新开超90家门店。美团快乐猴在7个月内将门店拓展至6座城市,覆盖华东、华北区域。京东折扣超市也完成了从0到10的起步。

进入2026年,扩张还将进一步加速。超盒算NB提出要以2倍速开店,并已经走出包邮区,向华南拓展;奥乐齐在突破百店后也加速布局,计划2026年在中国新增超50家门店;美团快乐猴则计划南下,将区域验证的经验复制到更多城市。

硬折扣的战场正在扩大,但江浙沪依然是所有玩家都无法绕开的主阵地。这里不仅检验着各品牌的模式成熟度和运营能力,也决定着它们在下一阶段全国化竞争中的起跑位置。

PS:亲爱的读者朋友们:因微信更改了推送规则,推文不再按照时间线显示,不是所有观粉,都能在第一时间收到文章,有观粉误以为我们没更新。所以,需要各位老铁在每次看文章后,在文章尾端右下角,点一下“红心”,每天只需点一下即可。如果不点“红心”或者没有“星标”,就可能看不到我们的推送了!如果您不想错过“中小智库”的精彩内容,就赶紧星标⭐我们吧!