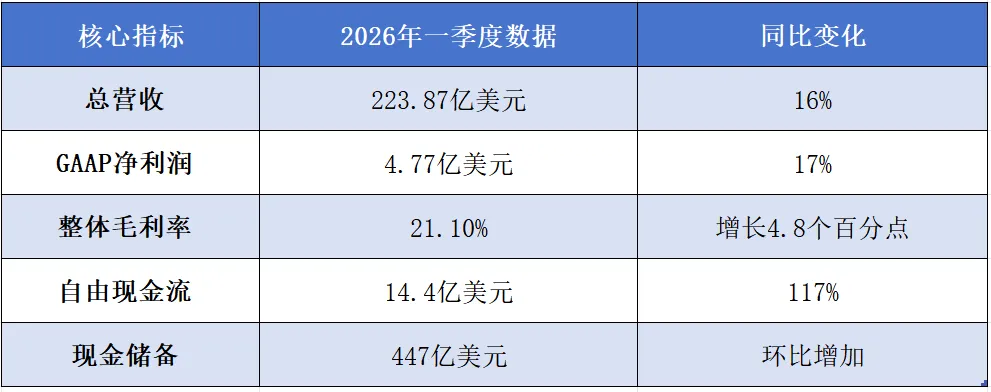

营收创新高!特斯拉用卖车赚的钱搞AI 点击蓝字 关注NEVWatch 洞见新能源汽车 4月23日,特斯拉发布了2026年第一季度财报。这份财报呈现出鲜明的分裂感,在财务端,毛利率重回21.1%高位,自由现金流超预期转正,证明其“赚钱能力”在修复;但业务端,交付量仅微增6.5%,库存高企,增长引擎明显乏力。 马斯克在电话会中直言,公司将大幅增加资本开支,重心彻底转向Robotaxi(无人驾驶出租车)和Optimus(人形机器人)。对于行业而言,这意味着特斯拉正加速从一家汽车公司,蜕变为一家“汽车业务供养AI”的科技公司。 本季度特斯拉的核心看点并非营收增长,而是盈利质量的显著改善。在营收略低于市场预期的情况下,利润和现金流表现远超华尔街预期。 数据背后,利润率的回升得益于两大因素。一是单车经济修复,剔除监管积分的汽车毛利率升至19.2%;二是软件变现加速,FSD(完全自动驾驶)付费用户接近130万,订阅模式成为增长主力。 尽管财务数据亮眼,但作为基本盘的汽车业务,增长动能已明显放缓,甚至出现“产大于销”的库存压力。 交付量方面,全球交付35.8万辆,同比仅增6.5%,环比下降14.4%。这一增速在新能源市场属于低速,且低于部分分析师预期。 40.84万辆的产量也远超交付量,库存天数升至27天。这表明终端需求并未完全消化产能,特斯拉面临以价换量的压力。 值得关注的是,上海工厂一季度交付21.3万辆,同比增长23.5%,占全球总交付量的近60%。在欧美市场受高利率和关税困扰时,中国供应链的成本优势和市场需求成为特斯拉财报的压舱石。 特斯拉储能业务(Megapack)本季度部署8.8GWh,环比下降38%。虽然该业务毛利率高达39.5%,但波动性极大,且受中国电池关税影响显著,难以成为稳定的增长支柱。 马斯克在业绩会上的表态极为明确:汽车业务现在的角色是“现金流奶牛”,目的是为AI和机器人输血。 特斯拉宣布将大幅增加投资,2025-2026年资本支出预计超250亿美元。这些钱将主要用于AI基础设施,包括自研AI芯片(AI5/6)、Dojo超算训练集群;以及新产线建设,包括Robotaxi(Cybercab)产线、Optimus人形机器人量产线(目标年产千万台)。 特斯拉Robotaxi已在美国部分城市(奥斯汀、达拉斯)运营,计划年底扩展至十几个州。马斯克强调,车辆只是FSD软件的交付机制。 人形机器人V3版本预计年中亮相,弗里蒙特工厂将于年底启动试生产。马斯克再次断言,机器人将成为特斯拉“有史以来最大的产品”。 特斯拉Q1财报证明,它已从增长优先切换至利润优先模式。但这也意味着,在下一个AI或机器人爆点出现之前,汽车业务将长期处于低速增长、高现金产出的成熟期状态。 文章来源:网络,不代表本平台观点,仅供参考。感恩原创作者,版权归原作者所有,如若侵权,烦请平台留言删除。

夜雨聆风

夜雨聆风