夜雨聆风

夜雨聆风

入账口径探讨:电脑配套WPS,入固定资产、无形资产还是直接费用?

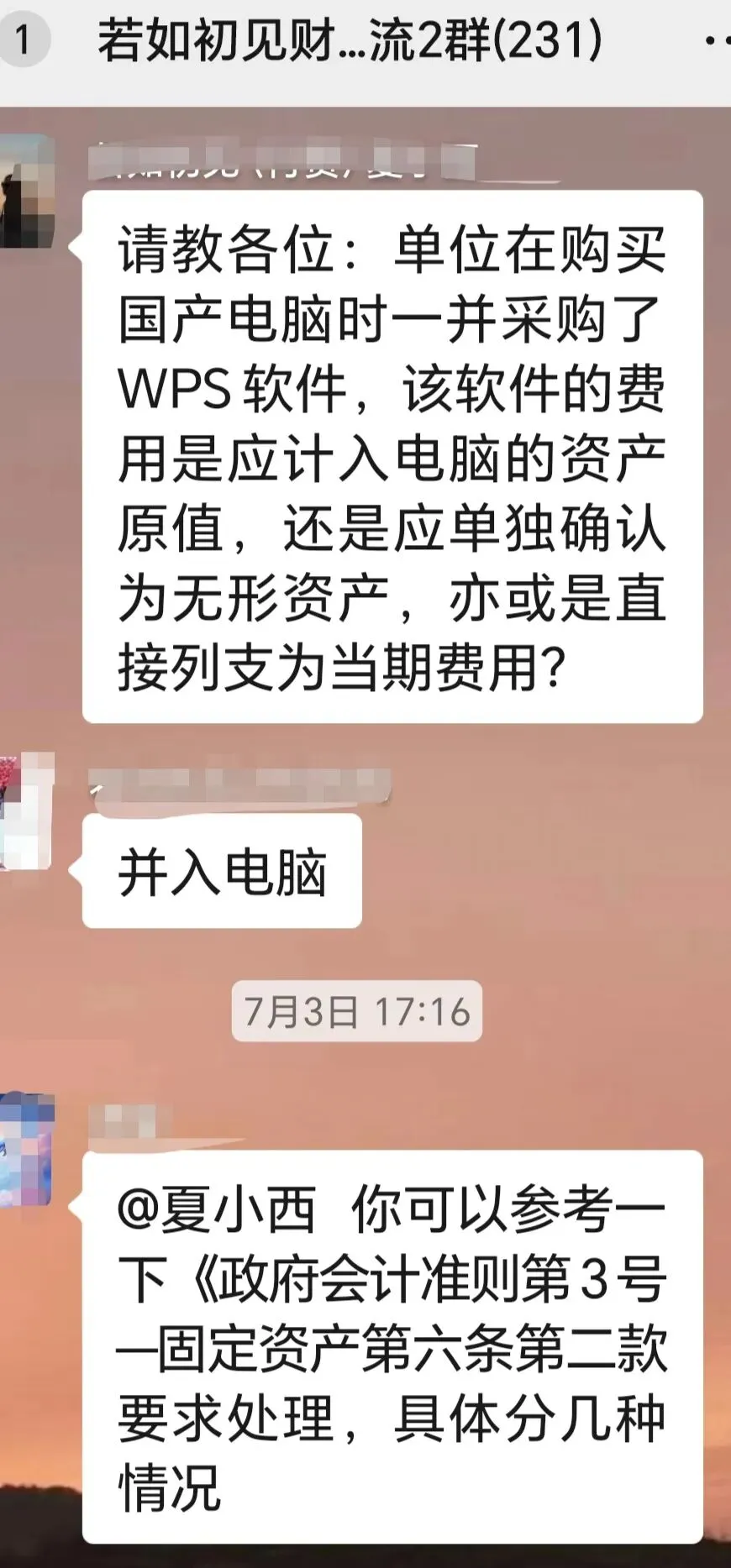

在行政事业单位日常采购工作中,购置国产办公电脑时同步配套采购WPS办公软件是十分普遍的场景。但在财务核算实操中,很多财务人员始终存在困惑:随同电脑打包采购的WPS软件费用,究竟是并入电脑原值计入固定资产,单独确认为无形资产,还是直接列支为当期费用?前几天有朋友在财务交流2群也提出了这个问题。今天咱们就一起探讨一下~

一、核心准则:硬件配套软件入账的唯一判定标准

根据财政部发布的《政府会计准则第3号——固定资产》明确规定:应用软件构成相关硬件不可缺少的组成部分,需将软件价值并入硬件原值,一并确认为固定资产;不构成硬件必备组成部分的应用软件,应当单独确认为无形资产。

这也是区分软件入账科目的核心底层逻辑,我们可以通过通俗界定快速区分两类软件:

1. 必备系统软件,并入固定资产

电脑操作系统(国产系统、Windows系统等)属于硬件运行的基础核心,无操作系统则电脑无法开机、无法实现基础使用功能,完全依附于硬件存在,因此必须并入电脑固定资产原值核算。

2. 独立办公软件,单独确认无形资产

WPS办公软件、财务核算软件、专项业务软件、杀毒增值软件等,均属于功能性独立应用软件。即便未安装、未采购WPS,电脑依然可以正常开机、联网、运行基础程序、完成办公基础操作,不会影响硬件核心功能使用。

由此可得出合规定论:随同国产电脑采购的WPS软件,不属于硬件不可缺少的组成部分,原则上不得并入电脑固定资产原值,需根据金额标准、授权类型判定为无形资产或当期费用。

二、三大实操场景:全覆盖合规账务处理

场景一:软硬件分开计价,WPS满足资本化条件

若采购合同、增值税发票单独拆分列明电脑硬件价款和WPS软件价款,且单套WPS软件单价达到单位无形资产入账标准(≥1000元)、为永久或多年期使用授权,需严格分开核算。

电脑硬件单独计入固定资产——通用设备,按期计提折旧;WPS软件单独计入无形资产——办公软件,按规定最低5年期限分期摊销。

标准化账务分录

1. 财务会计

借:固定资产——通用设备(国产电脑硬件金额)

借:无形资产——办公软件(WPS软件金额)

贷:零余额账户用款额度/银行存款

2. 预算会计

借:行政支出/事业支出——资本性支出——信息技术设备购置

贷:资金结存——零余额账户用款额度

资产管理要求:分别建立固定资产卡片、无形资产台账,分开统计资产原值、使用年限,杜绝混记混管。

场景二:打包采购未拆分价款

部分批量采购项目中,合同、发票仅列明电脑成套总价,未单独拆分硬件与WPS软件价款,实务中有两种处理口径,均符合准则要求:

1. 推荐合规口径:通过市场公允价拆分硬件、软件价值,将WPS对应金额单独计入无形资产,保证资产分类精准,规避后续处置风险;

2. 简化应急口径:全额并入电脑固定资产原值。

重点风险提示:简化口径仅可临时使用,存在明显合规瑕疵。后续电脑达到使用年限报废处置时,WPS软件授权往往仍可正常使用,因软硬件价值无法拆分,会导致资产处置价值失真、台账混乱,是审计整改常见问题,不建议长期、批量采用。

场景三:金额不达标或短期订阅,直接费用化

两种情况可直接列支当期费用,无需资本化:

1. 单套WPS软件单价低于单位资产入账标准(<1000元) ,且非批量大额采购;

2. 采购的是1年期订阅、纯技术服务费,无永久或多年使用权,仅为当期办公服务。

标准化账务分录

1. 财务会计

借:单位管理费用/业务活动费用——办公费

贷:零余额账户用款额度/银行存款

2. 预算会计

借:行政支出/事业支出——商品和服务支出——办公费

贷:资金结存——零余额账户用款额度

三、高频误区澄清:规避审计违规风险

误区1:所有随电脑采购的软件,全部并入固定资产

错误。仅硬件必备系统软件可并入原值,WPS、办公插件、业务软件等独立应用软件,必须单独核算,混记固定资产属于资产分类不准确问题。

误区2:批量小额WPS采购,直接全部费用化

不严谨。单套金额不达标,但单位批量集中采购、总金额较大、多年使用的统一授权软件,需按批量资产资本化要求,统一计入无形资产分期摊销。

误区3:软件服务费与软件授权费混为一谈

区分核心:买断式、多年期软件使用权授权,属于资本性支出,需资本化;年度服务费、升级服务费、运维费,属于当期服务支出,直接费用化。

四、总结:一句话掌握合规核心

国产电脑配套采购的WPS软件,不属于硬件必备组成部分:金额达标、多年授权记无形资产;金额不达标、短期订阅记当期费用;严禁随意全额并入电脑固定资产原值。

(个人观点,仅供参考,欢迎大家在留言区畅所欲言、交流指正)

为了给大家创造一个更便捷、深入的交流空间,共同探讨实际工作中的疑难与心得,2025年11月,我创建了第一个财务交流群。未曾想,竟收获了众多财务同仁的热烈响应与真诚支持。短短不到五个月,三个交流群均已满200人。因个人时间与精力有限,后续暂不计划再开新群。

群内伙伴们来自天南海北,素未谋面,却因同一份职业而相聚,讨论起来自在坦诚,毫无拘束。更难得的是,群中不乏深耕行业多年的财务大咖,大家有问共答,有惑共解,许多难题都在交流中迎刃而解,贴张截图,让大家欣赏一下平时群友们讨论问题的盛况~

由于群满200人后无法通过扫码加入,需由我手动邀请,操作上稍显繁琐。也为了便于管理、提升交流质量,现对有意入群的朋友采取以下方式:私信我,备注“入群”,添加微信并支付9.9元群管理费后,我将逐一邀请入群。这一点前段时间已向大家预告过,希望大家能理解与支持。

欢迎各位大家的加入,期待与各位同仁一起探讨高效务实的财务工作之道,在彼此陪伴中见证成长,遇见更好的自己。

若暂时无意入群也没有关系,关注我,每日我会分享财务实务知识,私信或评论区留言,我看到也一定会回复大家。

感谢关注,感谢遇见,愿你我永远如初见!