夜雨聆风

夜雨聆风

盈利生死线!40%的软件公司为何仍达不到“40法则”?2025年软件和SaaS行业研究报告(附)

朋友们,如果你觉得软件和SaaS行业还在寒冬里蜷缩,那这份2025年的行业报告可能会让你改变看法。没错,市场情绪正在从谷底爬升,一些关键信号已经闪烁。我们一起来拆解这份来自前沿的“行业体温计”,看看水温到底如何。

1. 整体趋势:预期回暖,但并非一路坦途

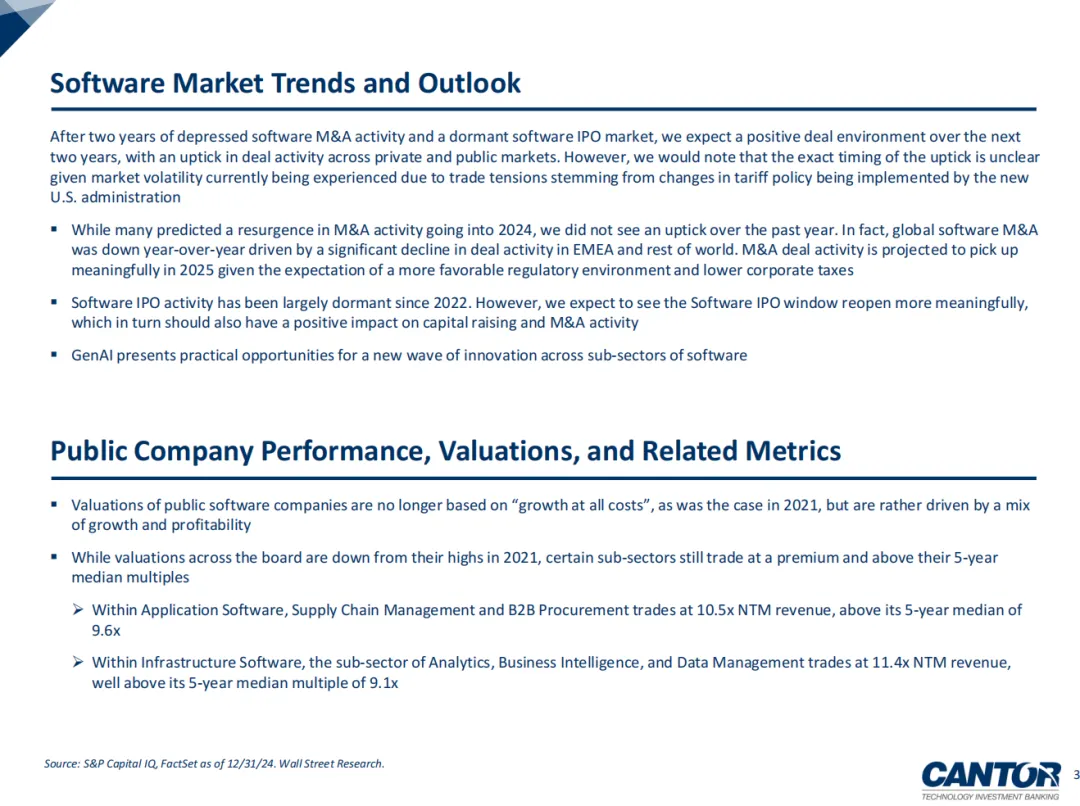

报告开篇就给出了一个谨慎乐观的基调:在经历了两年低迷的并购和几乎冰封的IPO市场后,未来两年交易环境有望转向积极。软件IPO的窗口将“更有意义地”重新开放,这反过来也会对私募融资和并购活动产生积极影响。

但 Timing(时机)是最大的不确定性。当前市场的波动性(主要源于美国新政府关税政策引发的贸易紧张)让复苏的具体时点变得模糊。不过,驱动力是存在的:更有利的监管环境、更低的公司税,以及市场确定性的增加,都被认为是推动2025年并购活动显著升温的燃料。

2. 公开市场:估值逻辑已变,盈利成为新信仰

看看那些上市公司,你会发现游戏的规则彻底变了。估值不再基于2021年那种“不惜一切代价的增长”,而是由 “增长和盈利能力”混合驱动。投资者正在奖励那些既增长又盈利的公司。

这里有个关键指标:“40法则”(增长率+利润率)。报告显示,在他们追踪的191家软件公司中,有76家(约40%)目前达到或超过了40法则的门槛。像微软、ServiceNow、Palo Alto Networks这些巨头都名列前茅。这意味着,资本市场用真金白银投票,选择了健康、可持续的商业模式,而不再是烧钱换增长的故事。

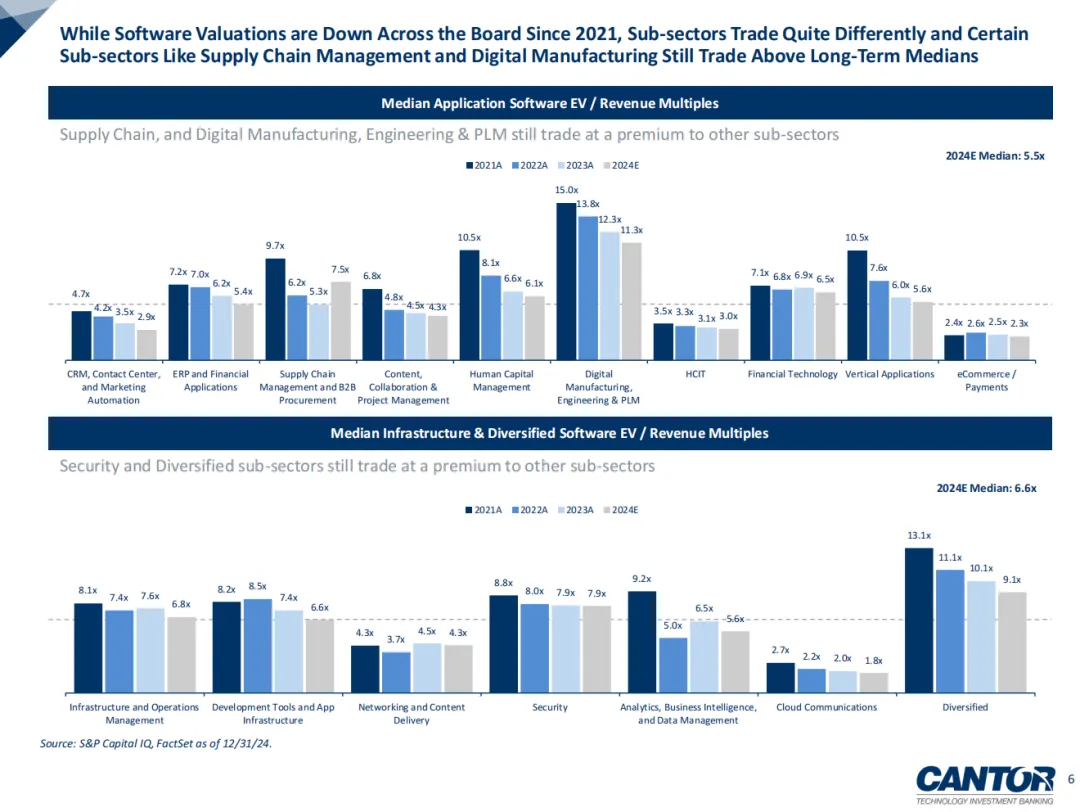

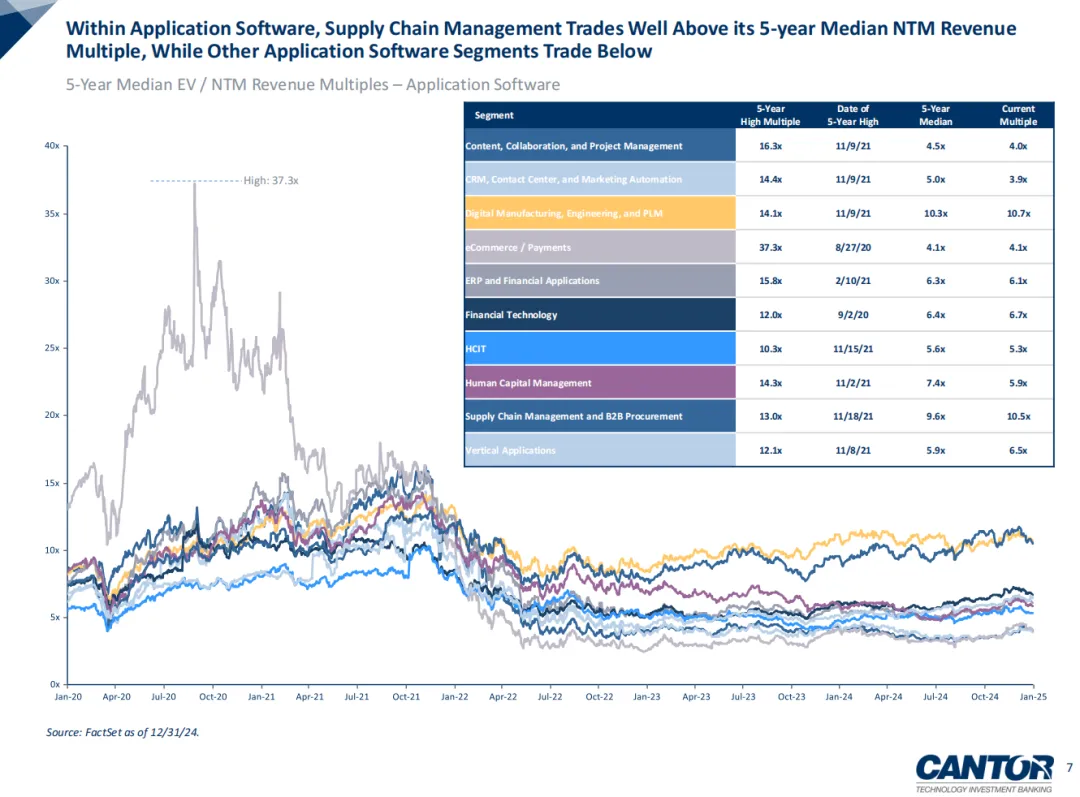

3. 细分赛道:冰火两重天,价值分布不均

虽然行业整体估值从2021年高点回落,但不同赛道冷暖差异极大。

在应用软件领域,供应链管理、B2B采购、数字制造等环节依然抢手。比如供应链管理板块的估值倍数(10.5倍未来12个月收入)仍高于其5年中位数。而在基础设施软件领域,数据分析、商业智能和数据管理板块(11.4倍)也显著高于历史均值。

这告诉我们,钱和信心正在向那些解决企业核心效率问题、或能处理海量数据价值的细分领域聚集。你的公司所处的赛道,可能比你的努力更能决定估值天花板。

4. 并购与IPO:沉寂中酝酿爆发

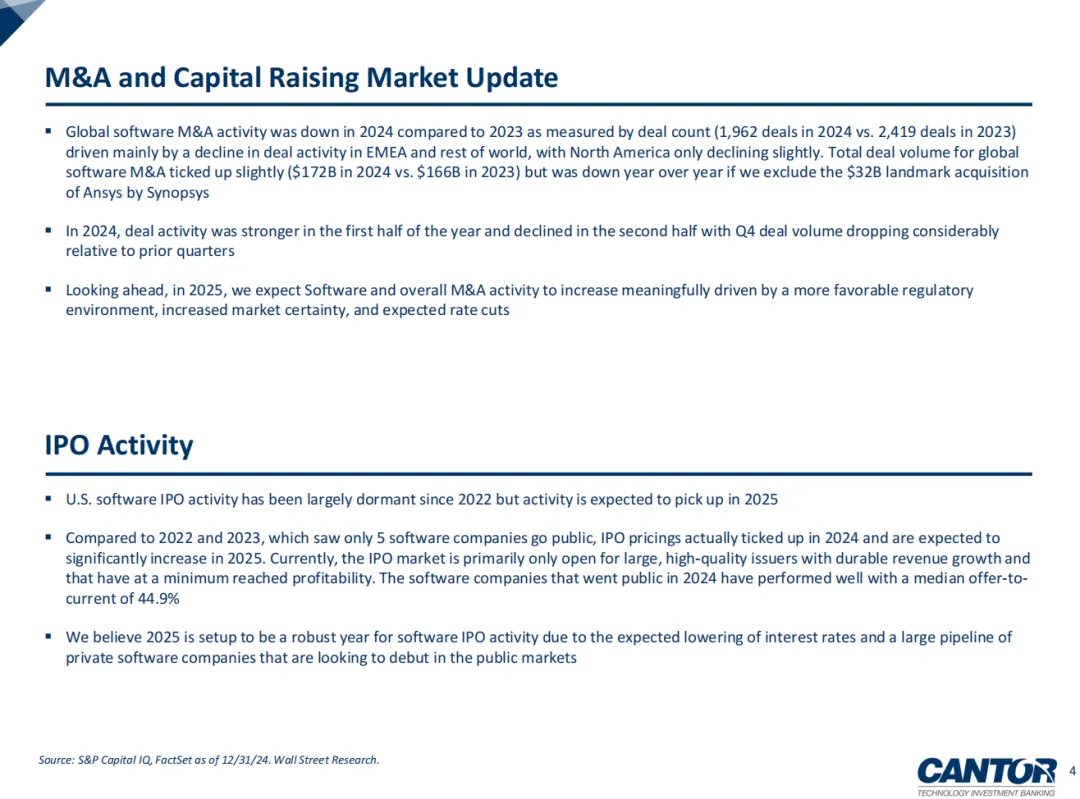

并购市场在2024年实际上有点“雷声大,雨点小”。全球软件并购交易数量下降了,但总交易额因几笔巨型交易(如Synopsys以320亿美元收购Ansys)而勉强支撑。报告预计,随着监管环境更加明朗,2025年并购活动将“有意义地”增加。

IPO市场更是值得关注的风向标。自2022年以来一直沉寂,但2024年已有零星破冰(如Rubrik、Waystar),且上市后股价表现中位数不错。报告认为,2025年将是软件IPO的“强劲之年”,动力源于利率可能下调,以及一大批等待上市的私营软件公司积压。不过,当前窗口只对那些规模大、增长持续、至少已经盈利的优质企业敞开。

5. 生成式AI:从概念炒作到务实赋能

报告专门指出,生成式AI正在为软件各细分领域带来新一轮创新的实际机遇。它不再是遥远的未来概念,而是正在被整合进现有产品和工作流,成为提升生产力、创造新功能的具体工具。这意味着,无论是老牌厂商还是创业公司,能否利用好AI赋能,可能会成为下一阶段竞争的分水岭。

总结一下

这份报告描绘的图景是:软件行业正在穿越周期。最狂热的投机时代结束了,市场进入了更冷静、更务实的阶段。盈利能力和可持续增长成为硬通货,资本向少数高价值赛道集中,而并购和IPO市场在为下一轮繁荣蓄力。同时,生成式AI像一股活水,正在注入各个角落。

对于从业者来说,这是比拼内功的时候;对于观察者而言,或许是可以开始谨慎乐观的信号。春天还没大肆宣告,但冰层之下,水流已然加速。

本篇报告可以通过扫下方知识星球下载!本页面仅展示少量报告,需要下载报告的朋友,可以扫下方二维码付费成为会员。4万+份完整版报告,随意下载,不受限制,报告涵盖全行业,更新的报告都是行业最新最快最齐。

【联系客服】

客服微信:hybg519,扫下方二维码加客服微信,备注行业报告

免责声明:我们尊重版权,本公众号报告均属于通过公开、付费、合法渠道获得,不用于商业用途,报告版权归原撰写/发布机所有。公众号及社群所发布的资料,仅供社群内部成员市场研究以及讨论和交流,若有异议,如涉侵权,请及时联系我们,我们依相关法律对内容进行删除或作相应处理。