夜雨聆风

夜雨聆风

两篇文章,揭示下一轮热点事件转移——ai应用软件和媒体(ai应用)

两篇文章看似风马牛不相及,一篇讲硬核的半导体周期,一篇讲热闹的综艺商战,但放在一起看,确实能拼凑出“硬科技退潮,软应用登场”的资本与流量转移逻辑。

以下是结合这两篇文章对“下一轮热点转移”的深度解读:

核心逻辑:从“卖铲子”到“挖金子”

1.第一篇文章(半导体周期)揭示的是“基建端”的见顶预警。

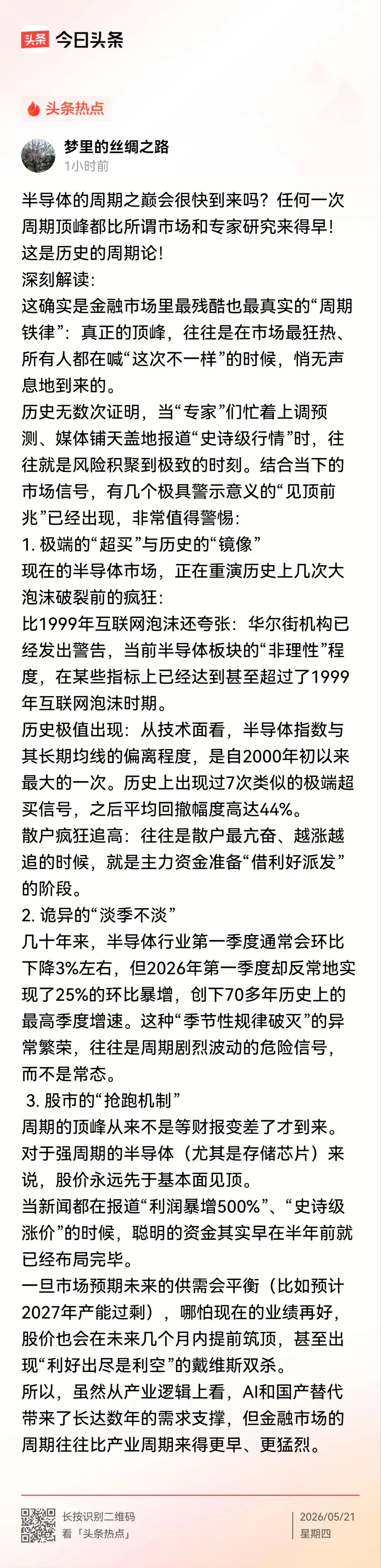

现状: 半导体作为AI时代的“铲子”(基础设施),经历了疯狂的上涨。文章指出,2026年第一季度行业出现了反常的“淡季不淡”(环比暴增25%),这是极其危险的信号。

结论: 硬件端的周期顶峰往往先于基本面到来。当所有人都觉得AI硬件需求无限大时,聪明的资金已经开始撤退。这意味着,单纯炒作芯片、硬件制造的第一阶段行情可能接近尾声,或者即将面临剧烈回调。

2.第二篇文章(综艺商战)揭示的是“应用端”的流量爆发。

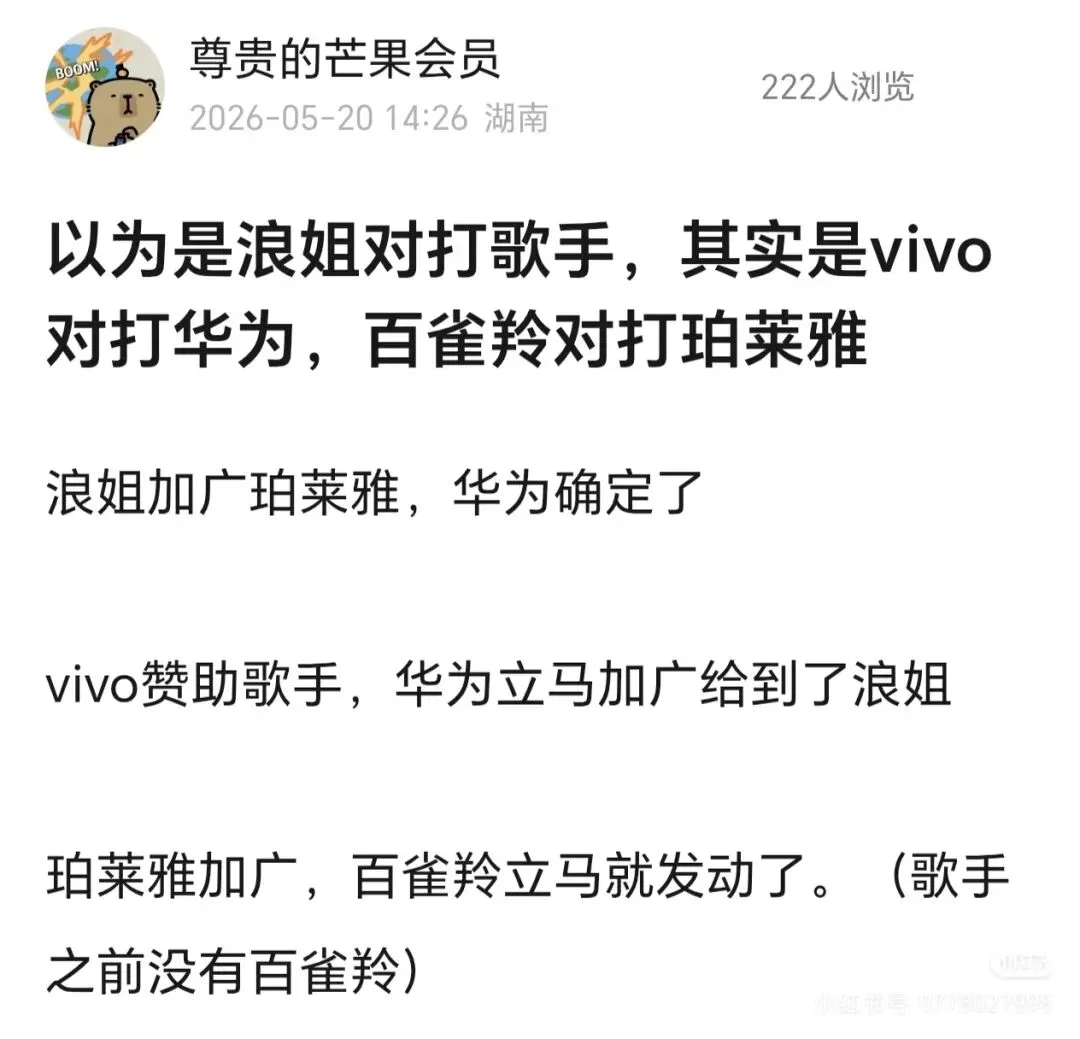

现象: vivo、华为、珀莱雅、百雀羚这些国民级品牌,正在疯狂争夺《浪姐》和《歌手》的冠名和曝光。

本质: 这不仅仅是综艺赞助,这是流量争夺战的白热化。这些品牌代表了大众消费品,它们敏锐地嗅到了哪里有人群,哪里就是热点。

结合AI看: 为什么现在综艺这么火?因为AI技术(Sora、虚拟人、AI修音、AI换脸等)让内容生产的门槛降低了,内容的爆发力增强了。当硬件铺好后,AI应用软件和媒体内容就成了承载这些硬件算力的最佳载体。

3.为什么热点会转移到“AI应用软件和媒体”?

结合两图,我们可以推导出以下逻辑链条:

硬件产能过剩的必然结果:

第一张图提到“2027年产能过剩”的预期。当芯片造得足够多、算力足够便宜时,它的价值就会下降。价值的高地会从“制造算力”转移到“使用算力”。 谁能用这些算力做出好玩的东西(AI应用),谁能用这些算力生产出爆款内容(AI媒体),谁就是下一轮的主角。

流量的“软着陆”:

第二张图里的商战(vivo对打华为等),说明资金正在从硬科技研发转向市场营销和用户争夺。AI应用软件和媒体正是连接用户、变现流量的最佳工具。

AI应用软件: 比如AI助理、AI办公、AI陪伴等,直接面向消费者(C端)。

AI媒体: 比如AI生成的综艺特效、虚拟偶像、短剧等,是流量的聚集地。

4.“戴维斯双杀”后的新机会:

第一张图警告了半导体可能面临“利好出尽是利空”。一旦半导体板块回调,市场庞大的资金无处可去,它们需要寻找一个新的、有故事、有想象力的板块。AI应用(软件)正好接棒:它既蹭上了AI的热度,又不像硬件那样面临产能过剩的周期魔咒,反而处于“应用爆发”的初期。

展望:下一轮热点画像

根据这两篇文章的暗示,下一轮热点(AI应用软件和媒体)将具备以下特征:

内容爆炸: 就像第二张图里的综艺商战一样,AI将赋能媒体行业,带来内容生产的井喷(AI生成视频、AI编剧)。

软硬结合: 手机厂商(vivo/华为)争夺的不是手机本身,而是手机里的AI入口(语音助手、AI应用生态)。

周期错位: 当硬件(半导体)在2026年高位震荡时,软件和媒体应用正处于渗透率快速提升的甜蜜期。