夜雨聆风

夜雨聆风

金山办公(软件端的国产替代,唯一性)

在2000年代至2010年代,微软Office售价高昂,一套正版Office 2003售价约3000-4000元人民币,而个人用户和中小企业付费意愿极低,导致盗版Office光盘和破解版软件泛滥成灾,网络上破解版、密钥生成器唾手可得,微软虽然多次通过法律手段打击盗版,但收效甚微,最终不得不采取默许,最终策略就是让盗版培养用户习惯,等待市场成熟后再收割;

到2010年前后,国内Office用户中盗版比例估计超过90%,微软Office虽然市场份额高,但正版收入极低,金山办公的WPS个人版正是抓住这一窗口期,以免费+广告模式吸引大量价格敏感用户,在移动端和年轻用户群体中建立优势,因为大家都用惯了盗版的免费版,对这玩意的付费意愿极低,WPS的策略就是,通过基础功能免费+增值服务收费的模式,成功转化了部分付费用户,但盗版Office在个人市场仍有庞大存量;

近年来,随着国家软件正版化政策推进、企业合规意识增强以及云服务普及,微软Office盗版比例有所下降;

国内的政企市场通过正版化采购和信创替代,已基本实现正版化,党政机关、国企、事业单位要么采购微软正版授权,要么改用WPS等国产软件,微软在政企市场的正版率已超过80%,但市场份额被WPS大幅侵蚀,大型民企和外资企业正版化程度较高,主要使用微软Office 365企业版或WPS 365,但中小民营企业仍是盗版重灾区;

随着美国推动地缘保护及断供等因素,国内推动大量国产替代包括软件类,把原本使用盗版Office的政企用户,强制转化为WPS用户,WPS凭借国产身份和价格优势,成为最大受益者;

总结:在国内市场,微软Office长期以盗版为主,这是历史形成的特殊因素,虽然近几年来正版化程度有所提升,但在个人和中小企业市场,盗版Office仍有庞大存量,WPS的崛起并非完全依靠产品优势,而是抓住了微软盗版养市场、WPS免费收用户的历史性机遇,以及信创政策带来的结构性机会,未来随着云服务和AI功能的普及,用户付费习惯逐步养成,盗版比例有望进一步下降,但完全消除仍需时日;

从全球范围来看:

微软Office以47%的市场份额稳居全球第一;

Google Workspace以28%位居第二;

Apple iWork占8%;

LibreOffice占4%;

WPS Office全球份额约为3%-5%;

金山办公CEO章庆元曾经表示,未来与微软的竞争可能主要集中在中美以外的第三方市场,美国市场我们进不去,中国我们肯定能打赢他,接下来就看中美以外的国家了;

WPS的核心优势在于极致的性价比和本土化能力,相比微软Office每年上百美元的订阅费用,WPS提供永久免费的核心功能,3年期个人版VIP年费仅约99元人民币,企业版支持灵活部署,同时,WPS在中文排版、PDF转换、云协作等方面深度贴合中国用户需求,这是微软难以复制的;

当前价格如下:

3年期个人版WPS会员为298元;

在国际市场竞争中,其中在东南亚等新兴市场,WPS表现较为亮眼,市场占有率约12%,排名第三,特别是在印尼、越南等一带一路沿线国家,WPS跟随国产手机厂商出海,积累了超过2亿海外用户,但在欧美发达市场,WPS的渗透率不足2%,用户习惯固化、品牌认知度低、文化适配不足是主要障碍;

WPS本身自己做的还是比较早的,只是windows系统太强大了,微软直接绑定Office,这个就是等于降维打击,早期WPS还是非常艰难的;

在1988-1994年,DOS称王时代,24岁的求伯君用一台386电脑和汇编语言,历时14个月写下12.2万行代码,这就是WPS 1.0,没有任何广告宣传,仅凭口碑便风靡全国,迅速占据中文文字处理市场90%以上份额,成为当时电脑的代名词,求伯君被冠以中国第一程序员之名;

1995-2005年,微软来袭,1994年微软Office入华,与金山签署格式共享协议,随后通过Windows系统绑定Word、纵容盗版等策略,迅速将WPS用户迁移至Word平台;

1995年,雷军主导的盘古组件(Windows版WPS)因经验不足惨败;

求伯君卖掉资产,于1997年推出WPS 97,两个月销量达1.3万套,暂时稳住阵脚;

2002年,金山投入全部现金3500万元,耗时3年重写WPS代码;

2005年推出完全兼容微软Office的WPS Office 2005,并宣布个人版永久免费,开启免费+广告模式,用户逐渐回流;

2001年,WPS被中央57个部委、全国28个省市政府采购,占办公软件份额的56%;

2005年,WPS Office 2005发布后,金山开始区分个人版和企业版,企业版主要面向政府和大型企业,提供本地化部署、技术支持、定制开发等服务,但产品形态仍是传统Office套件,缺乏云协作能力;

2007年金山软件香港上市,但两个月后雷军卸任CEO,公司陷入低谷;

2011年,雷军重返金山出任董事长,确立All in移动战略,同年11月推出WPS移动版,成为国内首款月活破亿的移动办公App,抢占智能手机办公先机;

2015年,发布WPS+云办公,加入云协作功能;

2020年,推出金山文档,解决多人在线协作需求,疫情期间用户激增;

2023年,推出WPS AI,接入大语言模型,支持文档一键生成、智能分析;

2024年,推出WPS 365办公新质生产力平台,集成WPS Office、WPS AI企业版及协作功能;

从1988年求伯君一人写代码,到2026年AI重构办公生态,WPS历经38年沉浮,三次重写代码,两次战略转型,最终在与微软的正面硬刚中存活下来,成为中国软件产业自主创新的标志性符号;

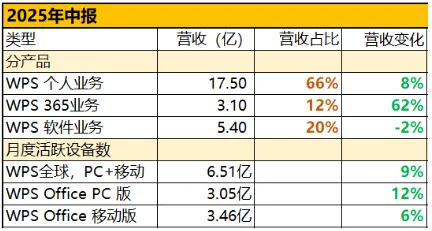

再来看看WPS的3块主要核心业务,2025年的数据,如下:

其中WPS个人版,这个比较好理解,就是个人使用的字面意思,主要就是卖软件会员费,营收占比61%,为目前的主要核心业务;

WPS 365业务,企业版业务,主要就卖企业订阅费、云服务等,营收占比12%;

WPS 软件业务,主要是针对政府或者大型企业,做软件定制化、系统集成、数据迁移、运维服务等一揽子工程,客单价高、粘性强、壁垒深,营收占比25%;

这里穿插一个知识点:

WPS个人版是个人使用的工具,在用户协议里明确写了仅限个人非商业用途,面向个人用户、学生、自由职业者,严格意义上是不能在公司使用的,会面临法律风险,哪怕是一个人偷偷用,也是违法的,所以正规企业都是会安装WPS 365版,虽然现实中起诉个人员工的情况较少;

所以在未来,WPS 365 业务还是具备想象空间的,企业不会因为这点小钱冒这种法律风险;

当下AI变革非常快,市场也对WPS产生些担忧,AI对软件的冲击是非常大的,来看看市场担忧的点:

目前AI可以生成代码、办公文件、各种PPT什么的都可以做,那WPS还有存在的必要吗,相信大家用过的都知道,AI是能做很多工作,但是很多思考性的东西还是需要我们操作,AI会淘汰一些基础软件、落后的软件,但是对于WPS这种办公软件目前来看还是不能直接淘汰的;

未来AI的商业化,WPS会嵌入更多的AI模型,协助办公软件的更加优化使用,根据企业团队进行软件定制处理,定制化结合AI模型的垂直整合能力,AI可以促进WPS的另一次腾飞;

AI的快速发展,还能给公司团队提升更高的效率,特别是代码工程师,会给工程师们留出更多的时间进行思考,把产品做得更好;

二:金山办公业务介绍

官方介绍:国内领先的办公软件产品和服务提供商,凭借以 WPS Office、WPS 365、WPS AI 等为代表的办公产品,为来自全球 220 多个国家和地区的用户提供办公服务;

公司在办公软件领域拥有超过 35 年的研发经验和技术积累,旗下所有主要产品和服务均自主研发,并拥有核心技术的自主知识产权;

公司专注于文字排版技术、电子表格计算技术、动画渲染技术、在线协同编辑、安全文档以及数据协同共享等多种关键技术的深入研究,通过核心技术的突破,成功构建了云、协作、AI 办公应用服务体系,开创了智能办公新模式,为用户带来了智能办公新体验;

公司业务相对比较简单,前面都介绍过了,直接看各种数据,如下:

2025年中报业务构成,如下:

WPS 个人业务占比66%,同比增长8%;

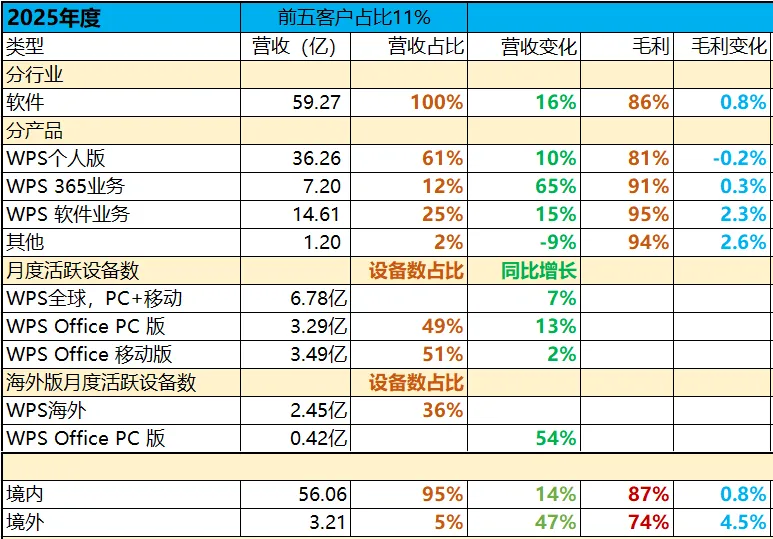

2025年报业务构成,如下:

2025年WPS 个人版营收占比61%,同比增长10%;

WPS 365业务营收占比12%,同比增长65%,企业转换到WPS的客户量还是比较快速,特别是现在这种地缘紧张的情况下;

WPS软件业务营收占比25%,同比增长15%,这些主要是政企业务;

全球WPS月度活跃设备同比增长7%,其中移动端占比51%;

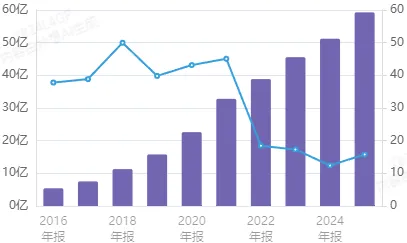

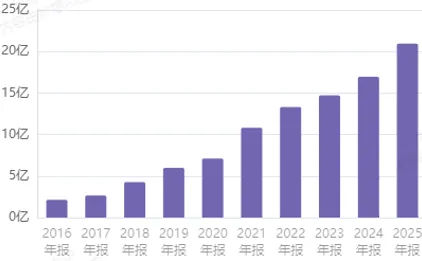

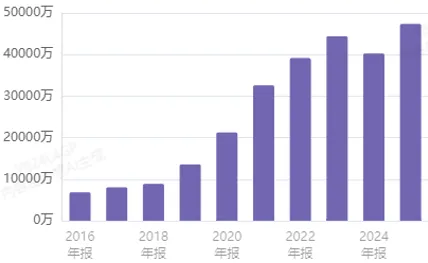

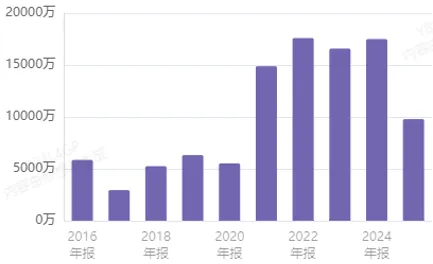

营收情况:

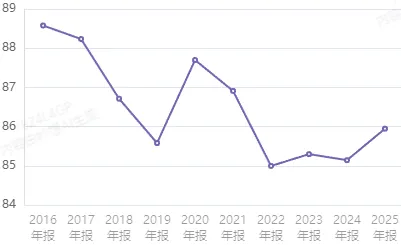

营收每年都是阶梯状累计增长,2020年推出多人在线文档编辑,使用率又快速提升,从2022年开始增长幅度开始变缓,目前维持在15%左右的增长速度;

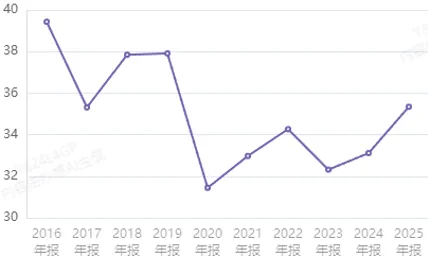

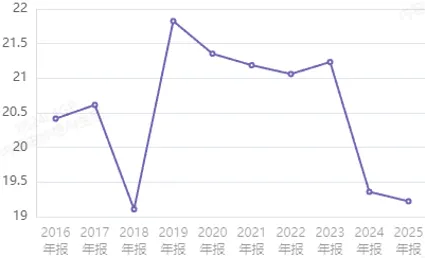

毛利率情况:

随着企业版 WPS 365 占比提升,2025年WPS 软件业务也出现了较好的增长,毛利提升到了86%;

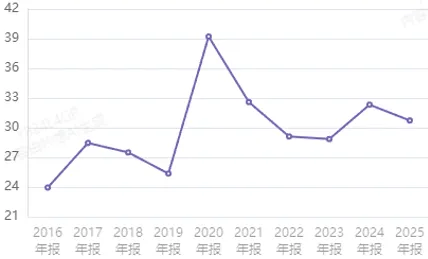

净利率情况:

这几年净利率在30%以上,销售净利率差不多在22%左右,身上有大量的现金,每年有不少的投资收益;

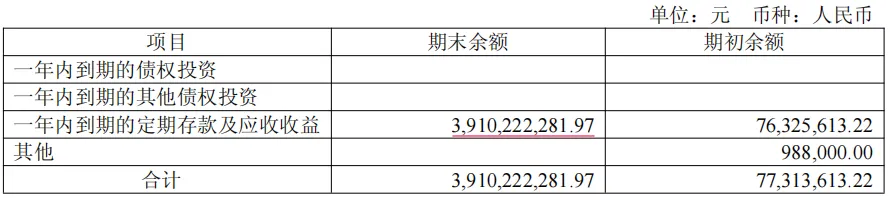

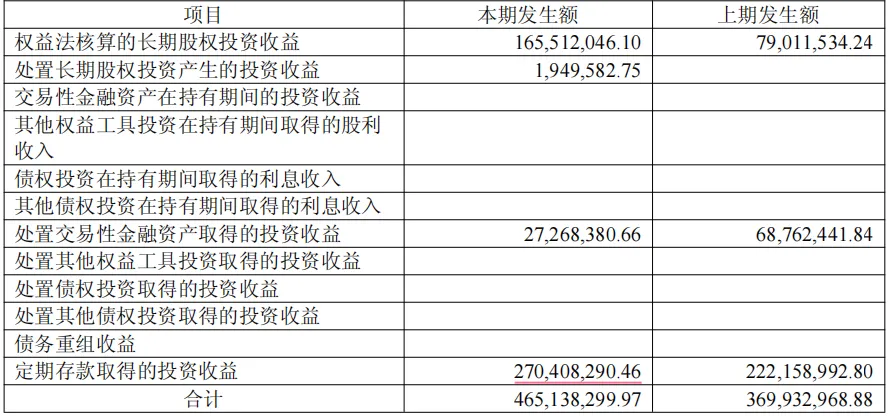

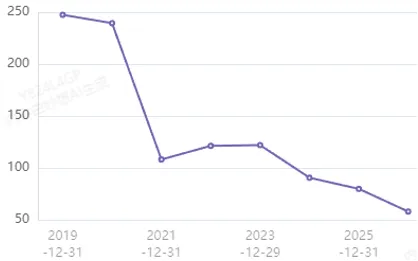

可以看下2025年公司的一些定期存款,如下:

可以看出来,公司有39亿的一年前存款,41亿的定期存款,利息收入是2.7亿,平均每年3.3%的利息费,还是挺不错的,公司基本没有资本开支,每年都是稳稳的现金流流入,这部分存款就当做投资收益了;

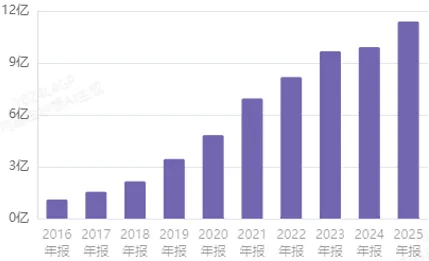

研发费情况:

研发费每年持续增长中,2025年差不多是21亿左右;

看下研发情况 ,如下:

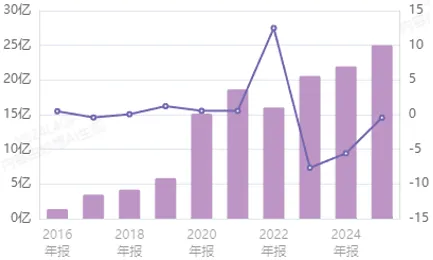

销售费情况:

2025年销售费差不多是11.5亿,销售费占比也不少,还是得需要进行各种宣传 、广告;

管理费情况:

管理费还可以,2025年差不多是4.7亿;

存货情况 :

软件公司,存货基本没有,不用看;

经营净现金流情况:

资本开支情况:

自由现金流非常优秀,基本没有资本开支,每年都是大笔的现金流入,账面非常有钱;

估值情况:

市场给公司的估值也是非常高,生意模式太牛了,源源不断的现金流,国产软件唯一,而且是必需要用的软件,收会员费,生意模式太强,缺点就是出海比较难,只能通过国产手机进入一带一路走出国门,欧美很难进入,欧美体系之外的国家有机会,也是未来的想象空间,还有缺点就是估值给的实在太高了;

分红情况:

公司基本上也不太愿意分红,宁可把钱存银行也不分红,不过这种估值下,分红也是杯水车薪;

三:股权结构

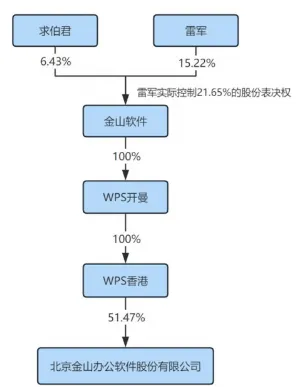

股权结构差不少是这样的,雷军和求伯君持股21.5%金山软件 ,金山软件100%持股WPS,WPS持股51.5%金山办公;

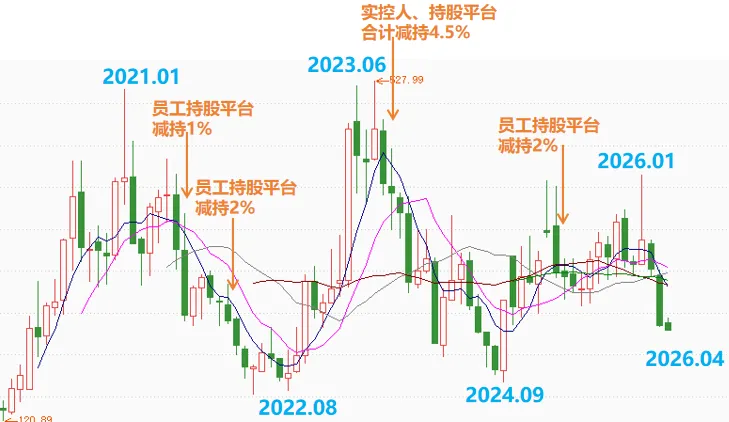

其他还有不少员工持股平台,这些平台到一定位置就会进行减持,前十大股东中员工持股平台差不多是6%左右,还有些是不在前十大股东里的;

董事长简介:

邹涛,1975年4月出生于江西省抚州市;

1997年6月毕业于南开大学,本科学历,中国国籍,无境外永久居留权;

1998年,邹涛加入金山软件集团,开启了他长达28年的金山职业生涯,入职初期,他负责开发金山词霸产品,担任金山词霸产品研发负责人及词霸事业部总经理,成功将金山词霸打造成为当时备受欢迎的翻译软件;

2003年,邹涛调任网游事业部西山居工作室总经理,开始涉足游戏行业,2004年起,他负责公司的娱乐软件业务,2006年,邹涛出任金山网游事业部总经理,2007年12月,他被任命为金山软件高级副总裁,负责监督公司娱乐软件业务的整体运营,包括网络游戏的研究及开发;

2009年8月25日,邹涛担任金山软件执行董事,进入公司核心决策层,2011年10月31日,他接任吴裔敏成为金山软件副总裁兼金山游戏总裁,全面负责西山居集团的整体管理,包括网络游戏研发工作。在这一时期,他主导了武侠RPG游戏《剑网3》的持续完善,使其连续多年创收翻番,成为金山游戏的旗舰产品;

2016年12月1日,金山软件前CEO张宏江退休,邹涛继任金山软件集团首席执行官,同时继续担任执行董事,此后,他还曾兼任西山居首席执行官直至2018年1月,在担任金山软件CEO期间,邹涛还同时担任了多家上市公司的董事职务,2016年12月至2020年4月担任迅雷有限公司董事,2016年12月至2020年12月担任21Vianet Group董事,以及2016年12月至2024年6月担任猎豹移动公司董事;

2020年6月9日,邹涛当选为北京金山办公软件股份有限公司副董事长;

2021年3月,他正式出任金山办公董事长,全面掌舵这家科创板上市公司,2022年8月,邹涛又获委任为金山云代理首席执行官,2026年3月进一步出任金山云副董事长,成为金山系”云+办公”双业务的核心掌舵人;

2023年11月8日,邹涛荣获证券之星资本力量2023年度最佳掌门人奖,2025年6月,金山办公完成第四届董事会换届,邹涛继续担任公司董事长,同时新一届董事会中,雷军担任董事及名誉董事长,求伯君、葛珂等金山元老继续担任董事,章庆元担任董事兼总经理;

从一名普通程序员到金山软件集团CEO,再到同时执掌金山办公和金山云两家上市公司,邹涛用28年时间完成了从基层员工到金山系核心掌舵人的蜕变。媒体评价他是金山游戏第二代”五虎将”之一,也是”雷军爱将”,在金山的任职生涯中最值得书写的是带领《剑网3》走向成功的经历;

另外两位灵魂人物就不再介绍了,雷军和求伯君,明星企业家 ,雷军目前还是金山办公的实控人;

资本市场走势,如下:

实控人在2023年那波高位和员工持股平台合计减持了 4.5%,员工持股平台频繁减持,合计减持了有9%左右;

四:财务数据分析

应收账款6.6亿,应付账款5亿,2C端的,应收很好,上游付款还不积极,话语权非常强,软件公司没有存货,也基本没有固定资产,4.5亿,非常少少;

无形资产、商誉基本没有,全自研,很不错;

这公司就是账面钱多,除去借款还有146亿的纯现金存款在手上,现金流和销现比也很好,每年还有不停的现金流流入,真的是富得流油;

2025年综合毛利有所上升 ,公司的WPS个人版业务是毛利最低的81%左右,其他的企业版、软件服务毛利都超过了90%,企业版未来的增速会还可以,毛利会有所变化,三费合计占比63%,目前国内免费版的office用惯了,付费意愿还比较低,随着企业、个人、知识产权等意识的加强,未来还是有机会的,所以当下研发费还是要不停加强的 ,因为AI什么的对这些软件影响很大 ,销售还得大力宣传,不仅是国内还有海外,其他的指标基本都很好,没什么额外的支出;

净资产收益率14%是不高的,主要是公司手上拿了大笔的钱,都存定期了,这个周期效率就低了,要不然这种公司净资产收益率会非常高,研发人员占比66%,研发人员是核心,软件的命脉就是靠人研发出更好的软件功能,硕士以上人员占比33%,30-40岁研发人员占比48%,2025年研发人员增长15%,整体人员增长17%,资产负债率29%,非常低,基本没什么负责,员工的整体薪水还是比较高的,相对整体利润会低一些,这是高阶知识分子的聚集地;

除去前十大股东,人均持股129万,看来散户还是比较少的;

2025年财务数据综合评分72.5分;

五:投资思考

(2026.04.08记录)

公司是一个非常优质的公司,各方面都不错,软件公司、全部自主研发,目前为个人端占比较高,企业端的增长很快,没有固定资产 、不需要资本开支、国内唯一国产办公软件,每年大笔现金流流入,账面富的流油,所以,各方面来讲,资本给予的估值也非常的高,各项硬核指标太过于优秀了;

市场可能觉得AI对WPS有一定程度的冲击,WPS很大一部分市场使用端是在移动端,如果AI对手机端的冲击很大的话的,这个影响必然很大,目前来看手机其实还是各种应用软件的终端设备,如果AI发展到一定程度都不需要使用手机了,这个就很难判断了,就算不使用手机总归还有一个终端设备吧,WPS作为底层的办公软件,其实还是有重要需求的,未来如果都是全自动化处理,都是通过机器人来实现,那可能办公软件就不需要了,机器人内部底层代码就可以把所有东西生成然后交接给另外一个机器人,人类只需要布置任务就行,到那时候,应该很多底层逻辑都变了,对软件类的应用都是毁灭性的打击,这种就很难判断了,当下还是看看眼前的,至少近几年还未能出现这种现象,从目前来看,公司结合AI模型,对软件还是有比较大的促进作用;只不过是微软的office占据市场太久了,国内用的都是盗版,包括各种中小企业也一样,购买意愿其实没有那么强烈,只能是未来知识产权的意识越来越重,慢慢客户会进行转换,只要WPS产品够好用,在当下的环境下,大家还是会支持国产替代的,政企端就更不用说了,只是在出口方面难度就会比较高,通过一带一路的方式慢慢强化境外的市场;

这公司资本市场给于的估值一直都是很高,其实给公司算估值可以把他身上的现金给拿掉去算,目前从2025年来看,账面除去借款就有140亿现金,总市值直接把这部分钱拿掉去算,正常来说这公司160元/750亿市值会合理一下,加上140亿现金就算他900亿市值,所以买入价格建议195元/900亿,可以看到400元/1850亿;

当前价格242.8元/1125亿;