夜雨聆风

夜雨聆风

IPO案例:说明现金返利、实物返利的具体合同约定及执行情况,两种返利模式的会计处理

来源:推新知馥。

根据申请文件:(1)报告期内,发行人产品主要在境内销售、以经销模式为主,非经销模式包括线下直销、线下商超、线上电商平台、线上电商自营等。

(2)发行人终端客户覆盖大型餐饮、烘焙品牌企业,食品制造企业,大型超市,以及电商零售平台。

销售返利会计处理合规性。根据申请文件:①发行人与部分主要客户(包含经销商及非经销商)签订了销售返利协议,约定根据其销售情况给予一定销售返利,分为实物返利和现金返利。

②报告期内,发行人合同负债分别为8,514.01 万元、14,281.74万元、11,495.18万元和6,306.71万元,主要为预收经销商等采用先款后货结算模式客户的款项及已计提尚未兑现的返利。

请发行人:①分别说明经销商及非经销商各期返利的主要客户、返利模式及金额、占对应收入的比例,经销商及非经销商在返利政策、返利比例上存在的差异。

②说明现金返利、实物返利的具体合同约定及实际执行情况,各期涉及金额及变动原因,两种返利模式的会计处理是否符合《企业会计准则》及行业惯例。

③说明2023年预收货款、未返返利均大幅上升的原因及合理性,报告期各期合同负债的变动与业绩的匹配性。

回复

2、说明现金返利、实物返利的具体合同约定及实际执行情况,各期涉及金额及变动原因,两种返利模式的会计处理是否符合《企业会计准则》及行业惯例

(1)说明现金返利、实物返利的具体合同约定及实际执行情况,各期涉及金额及变动原因

关于销售返利,公司在合同中统一约定以经双方确认的订单发出货物总额扣除退货后的净额作为返利考核基数,按约定比例计算返利金额。在具体返利方式上,公司通常优先选择实物返利;个别客户需要现金返利的,返利金额计算与实物返利相同。

实际执行中,报告期内公司返利主要为实物返利,现金返利占比较低,具体情况如下:

2023年度与2024年度,公司实物返利、现金返利分别占当期销售收入的比例总体保持稳定,实物及现金返利总金额占收入比重也较为稳定,返利金额变动主要系收入变动所致。2025 年,经销返利比例较为稳定,公司实物及现金返利比例有所下降,主要是非经销收入增幅较大,拉低了整体返利比例。

(2)两种返利模式的会计处理是否符合《企业会计准则》及行业惯例

《企业会计准则第 14 号——收入》第三十五条规定:“对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利,企业提供重大权利的,应当作为单项履约义务,按照本准则第二十条至第二十四条规定将交易价格分摊至该履约义务,在客户未来行使购买选择权取得相关商品控制权时,或者该选择权失效时,确认相应的收入,客户额外购买选择权的单独售价无法直接观察的,企业应当综合考虑客户行使和不行使该选择权所能获得的折扣的差异、客户行使该选择权的可能性等全部相关信息后,予以合理估计。”

《监管规则适用指引——会计类第2号》规定:“对基于客户采购情况等给予的现金返利,企业应当按照可变对价原则进行会计处理;对基于客户一定采购数量的实物返利或仅适用于未来采购的价格折扣,企业应当按照附有额外购买选择权的销售进行会计处理,评估该返利是否构成一项重大权利,以确定是否将其作为单项履约义务并分摊交易对价。”

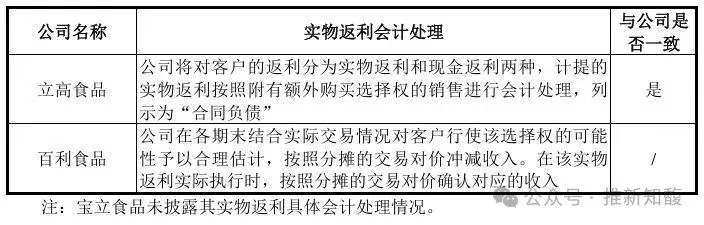

对实物返利,公司在各期末结合实际交易情况对客户行使该选择权的可能性予以合理估计,按照分摊的交易对价冲减收入;在该实物返利实际执行时,按照分摊的交易对价确认对应的收入。公司实物返利的会计处理符合《企业会计准则》及相关规定。

公司对实物返利的会计处理与同行业可比公司一致,具体对比情况如下:

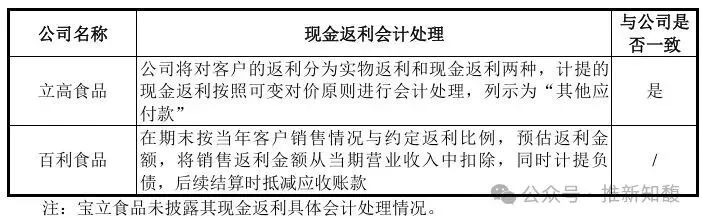

对现金返利,公司在各期末按当年客户销售情况与约定返利比例,预估返利金额,将销售返利金额从当期营业收入中扣除,同时计提负债,后续结算时抵减应收账款。

公司对现金返利的会计处理与同行业可比公司一致,具体对比情况如下:

综上,公司返利的会计处理符合企业会计准则规定,与同行业可比公司一致,符合行业惯例。

3、说明 2023 年预收货款、未返返利均大幅上升的原因及合理性,报告期各期合同负债的变动与业绩的匹配性

报告期各期末,公司合同负债、预收货款、未返返利等情况如下:

公司先款后货结算比例较高,年末预收货款金额主要受春节物流停运导致的客户春节备货影响。每年春节停工停运,客户在年末会考虑春节因素进行提前备货,公司会结合春节物流停运时间及客户春节前后订单情况统一确定客户预付款支付事宜。若年末距离次年春节较近,客户部分春节备货会提前至12月,相应在12月末公司的预收货款会较少;若年末距离次年春节较远,客户春节备货可以按正常节奏在次年1月进行,相应在当年12月末的预收款项较高。

2023年末、2024年末、2025年末分别对应的次年春节为2024年2月10日、2025年1月28日、2026年2月17日,2023年末距离次年春节较远,相应2023年末预收货款较高。2025 年末距离次年春节间隔更远,结合物流停运时间,公司将客户春节备货的预付款打款到账时间确定在 2026 年 1 月 5日前,相应在2025 年末的预收款项较少;2023年、2024年,公司对客户春节备货预付款到账时间都确定在当年末之前,相应当年末预收款金额较高。

报告期各期,公司当期计提返利占当期主营业务收入的比例分别为 3.35%、3.31%和 2.80%,返利占比总体稳定。报告期各期末,公司未返返利金额分别为3,127.86 万元、3,438.25万元及 3,829.18万元,2023年末未返返利金额大幅上升,主要原因为:(1)公司2023年收入同比大幅增长27.33%,且2024年度及2025年度保持增长,各期计提返利相应增长,导致年末未返返利增长。(2)公司各期计提返利有部分已在当期发放,相应对当期末未返返利金额造成影响。2025年,公司返利占比有所下降,主要是非经销收入增长较快,对非经销客户返利比例下降所致。

公司合同负债包含预收货款及未返返利,其中预收货款占比较高。如前所述,公司各期末预收货款受当期收入变动、客户备货及信用政策影响而变动;各期末未返返利金额受当期收入增长导致计提返利增加以及当期已发放返利影响而有所波动。因此,公司各期末合同负债金额变动具有合理原因,与当期主营业务收入变动匹配。