夜雨聆风

夜雨聆风

6500亿美元砸向AI!——财经周师爷深度拆解算力产业链交易图谱,为您筛选好标的

核心观点: 北美四大云厂商2026年资本开支上修至6500-7650亿美元,推理算力需求爆发驱动硬件产业链进入”量价齐升”的黄金窗口。本文从专业视角,拆解六大A股受益标的的业绩确定性、估值安全边际与止损纪律,为投资者提供一份可操作的交易作战图。

一、万亿美元级别的”军备竞赛”:资本开支为何还在加码?

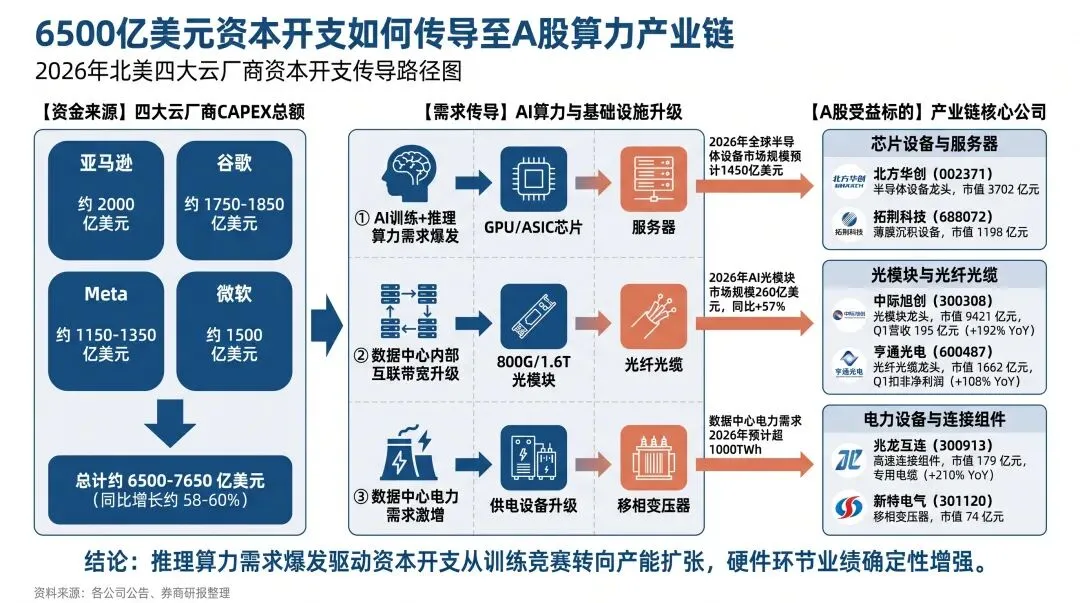

截至4月29日,市场对北美四大云厂商2026年资本开支的预期被进一步上调至6500亿-7650亿美元,同比增长约58%-60%,创下历史新高。

这不是简单的数字游戏。拆开来看:

-

亚马逊:约2000亿美元,摩根士丹利预计其自由现金流将转为负值

-

谷歌:1750-1850亿美元,同比增长91%-102%

-

Meta:1150-1350亿美元,同比增长60%-88%

-

微软:约1500亿美元,计划未来两年将数据中心容量翻倍

关键转变在于:这轮资本开支的核心驱动力已从”训练竞赛”转向”推理产能扩张”。 国家数据局数据显示,截至2026年3月,国内日均词元调用量超过140万亿,相比2024年初增长了1000多倍。OpenAI、Anthropic正积极向上游加大GPU、CPU算力采购,产业需求向上信号明确。

图1:北美四大云厂商资本开支传导路径图

图1:北美四大云厂商资本开支传导路径图

二、产业链三条主线:从”水源”到”水龙头”的掘金路径

主线一:光模块与光纤——AI基建的”血管系统”

这是当前景气度最高、业绩确定性最强的环节。

TrendForce预计2026年AI光模块市场规模将达260亿美元,同比增长57%。Lumentum表示产品供不应求,产能将排至2028年底,预计2030年光通信市场规模达900亿美元,2025-2030年CAGR达40%。

中际旭创(300308.SZ)——光模块绝对龙头,★★★★★

2026年Q1交出了一份炸裂的成绩单:营收194.96亿元,同比+192.12%,环比+47%;归母净利润57.35亿元,同比+262.28%。更令人瞩目的是,单季度毛利率达到46.06%,创历史新高。

几个关键信号值得注意:

-

订单覆盖周期极长:重点客户已下达2026年全年订单,部分客户开始准备2027年早期订单,个别客户已规划2028年需求

-

积极备料应对紧缺:存货攀升至156.72亿元,较年末增长近30亿元;预付款激增1009%至14.88亿元

-

1.6T光模块市占率60%+,技术领先优势稳固

-

野村上调目标价至1015元(当前846元,潜在涨幅约20%)

当前估值PE(TTM) 63倍,考虑到2026年全年归母净利润机构一致预期在200-250亿元区间,对应2026年PE仅38-47倍,在A股增速最快的板块中属于偏低水平。

亨通光电(600487.SH)——光纤涨价的最大赢家,★★★★

一季度扣非归母净利润11.33亿元,同比+107.68%。核心驱动力是光纤供需拐点后的全面涨价。

管理层在业绩说明会上透露的信息极具含金量:

-

光纤光缆3月收入同比增长约280%,远超1-2月的150%增幅

-

光纤毛利率已达约80%甚至更高,成本端基本没有变化

-

预计4月、5月增长将比3月更大

-

MPO跳线业务今年将爆发式增长,已批量导入北美和国内CSP厂商

-

在手订单约70亿元,处于较高水平

中金上修2026年盈利预测31%至51.93亿元,目标价84.3元(当前67.38元,上行空间约21%),对应2026年40倍PE。当前PE(TTM)仅51.5倍,是六大标的中估值最低的,量价齐升逻辑下安全边际充足。

主线二:半导体设备——国产替代的”国运之战”

北方华创(002371.SZ)——半导体设备平台化龙头,★★★★

2026年Q1营收103.23亿元,同比+25.80%;归母净利润16.35亿元,同比+3.42%。利润增速看似平淡,但核心逻辑在于订单爆发+毛利率修复:

-

Q1毛利率回升至40.77%,环比提升3.6个百分点,验证了先进机台验证成本影响为一次性因素

-

订单指引600亿元起步,机构预测中性预期达650亿,乐观看700亿

-

2027年订单有望冲击900-1000亿,对应当前市值仅约4.4倍订单估值

-

一年维度目标市值5000亿(当前3702亿,上行空间约35%)

全球半导体设备市场2026年预计达1450亿美元,中国大陆设备国产化率从2024年的25%提升至2025年的35%,北方华创作为覆盖刻蚀、沉积、炉管、湿法清洗等多环节的平台型龙头,深度受益于国内存储和先进逻辑的数倍扩产空间。

拓荆科技(688072.SH)——薄膜沉积设备新锐,★★★★

2026年Q1营收11.12亿元,同比+56.97%,领跑板块。更关键的是,Q1毛利率41.69%,同比大幅提升21.80个百分点,归母净利润5.71亿元,同比大幅转盈。

-

截至2025年末在手订单110亿元,持续创新高

-

先进制程PECVD、ALD等多款产品通过客户验证,规模化量产

-

机构预测2026-2027年营收CAGR 40%+,归母净利润分别为19.44亿、29.97亿元

-

先进封装(W2W键合设备)构筑第二成长曲线

主线三:数据中心配套——电力与连接的”毛细血管”

兆龙互连(300913.SZ)——高速连接组件的隐形冠军,★★★

2025年专用电缆收入同比+210.24%,毛利率高达50.47%。公司聚焦数据中心内部高速铜缆互连,产品覆盖SFP112/QSFP-DD800/OSFP1600等全系列高速电缆组件,已进入头部客户供应链。

26Q1营收5.08亿元,同比+13.47%,归母净利润0.49亿元,同比+48.96%。市值仅179亿元,是六大标的中最小的,一旦高速铜缆放量,业绩弹性极大。但需注意,小市值标的流动性风险较高,适合轻仓参与。

新特电气(301120.SZ)——数据中心供电概念股,★★

公司主营变频用变压器,正布局数据中心移相变压器和固态变压器(SST)方向。英伟达2025年10月发布的800VDC白皮书强调了SST技术路线的重要性,为公司打开了想象空间。

但现实是骨感的:26Q1营收1.26亿元,同比+43%,但归母净利润亏损188万元。PE(TTM)高达232倍,业绩尚未兑现,目前更多是主题概念驱动,适合小仓位观察。

三、交易策略:风险收益矩阵与止损纪律

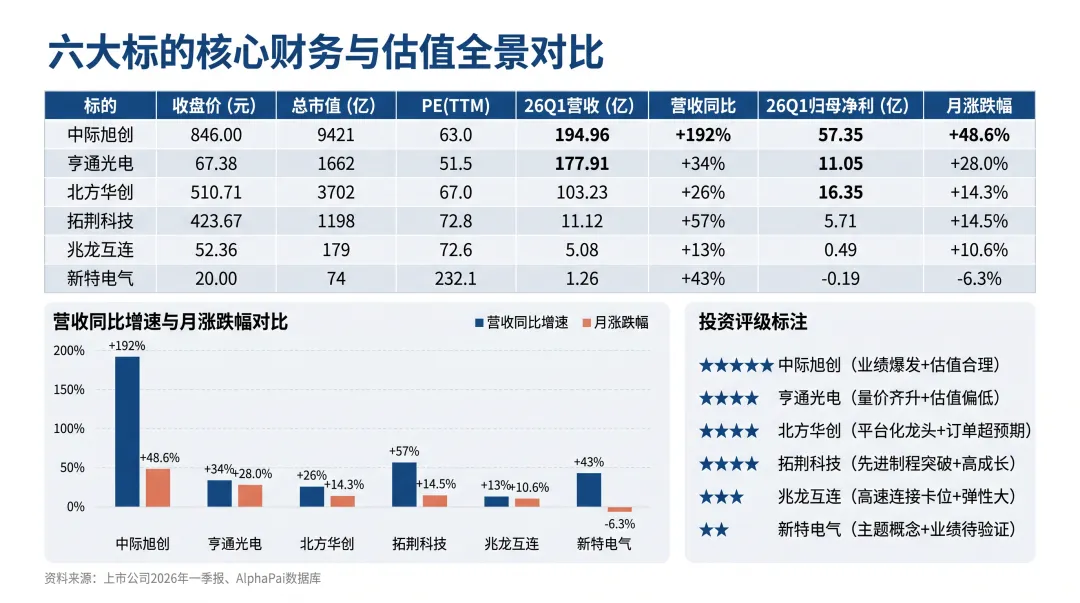

图2:六大标的核心财务与估值全景对比

图2:六大标的核心财务与估值全景对比

作为专业交易员,仓位管理和止损纪律是生存的底线。基于业绩确定性、估值安全边际和股价弹性三个维度,我将六大标的划分为四个象限:

图3:风险收益四象限矩阵与止损策略

图3:风险收益四象限矩阵与止损策略

具体操作建议:

第一梯队——核心仓位(合计35-45%)

|

标的 |

建议仓位 |

入场策略 |

止损位 |

止损逻辑 |

|---|---|---|---|---|

|

中际旭创 |

20-25% |

回调至800元附近分批建仓 |

跌破750元(-11%) |

跌破60日均线+放量 |

|

亨通光电 |

15-20% |

回调至60元附近加仓 |

跌破55元(-18%) |

光纤价格回落信号 |

第二梯队——标准配置(合计20-30%)

|

标的 |

建议仓位 |

入场策略 |

止损位 |

止损逻辑 |

|---|---|---|---|---|

|

北方华创 |

10-15% |

回调至470元附近建仓 |

跌破430元(-16%) |

订单增速低于预期 |

|

拓荆科技 |

10-15% |

回调至380元附近建仓 |

跌破350元(-17%) |

先进制程扩产放缓 |

第三梯队——弹性仓位(合计5-13%)

|

标的 |

建议仓位 |

入场策略 |

止损位 |

止损逻辑 |

|---|---|---|---|---|

|

兆龙互连 |

5-8% |

回调至45元附近轻仓 |

跌破42元(-20%) |

小盘股流动性风险 |

|

新特电气 |

3-5% |

观察仓,等待业绩拐点 |

跌破16元(-20%) |

业绩持续亏损 |

四、核心风险提示——不可忽视的”灰犀牛”

风险一:北美云厂商资本开支不及预期。 本周四大CSP将密集发布财报,若CAPEX指引低于市场预期,将引发产业链估值重估。但从目前产业链反馈看,云增速超预期概率较大。

风险二:光模块价格竞争加剧。 当前DSP、光芯片等核心物料紧缺,头部厂商享受卖方市场红利。但一旦供给瓶颈缓解,价格竞争可能压缩毛利率。

风险三:半导体设备国产化进度放缓。 地缘政治风险可能影响设备验证和导入节奏。

风险四:估值透支。 部分标的近一个月涨幅已达14%-49%,短期存在获利回吐压力。追高是交易最大的敌人,回调才是朋友。

五、周师爷总结

一句话:这是一轮由推理算力需求爆发驱动的产业级行情,不是概念炒作。

2026年一季报已经用真金白银的业绩验证了产业链的高景气度——中际旭创营收同比+192%、亨通光电扣非+108%、拓荆科技营收+57%。海外云厂商的资本开支仍在加码,产业链紧缺环节持续涨价,这意味着至少未来2-3个季度的业绩能见度极高。

但必须时刻谨记:市场永远是对的,仓位管理和止损纪律是生存的底线。 在确定性最强的环节重仓,在弹性标的上轻仓博弈,在概念股上保持克制——这才是穿越牛熊的正确姿势。

AI算力的星辰大海,才刚刚开始。

免责声明:本文仅代表作者个人观点,不构成投资建议。股市有风险,投资需谨慎。文中提及的个股分析基于公开信息,不作为买卖依据。

数据来源:上市公司2026年一季报、券商研报

关注【财经周师爷】,每日获取最前沿的投研洞察。