夜雨聆风

夜雨聆风

458个开源模型,3.22亿次月下载:阿里用27年埋下AI时代最深的护城河

它不是中国最会做模型的公司,也不是最会做产品的公司。但它是唯一一个把「模型开源 + 云计算变现 + 电商场景」三件事凑齐了的公司。这就是阿里巴巴在AI时代的位置。

2026年7月初,你打开Hugging Face,搜索栏输入Qwen。

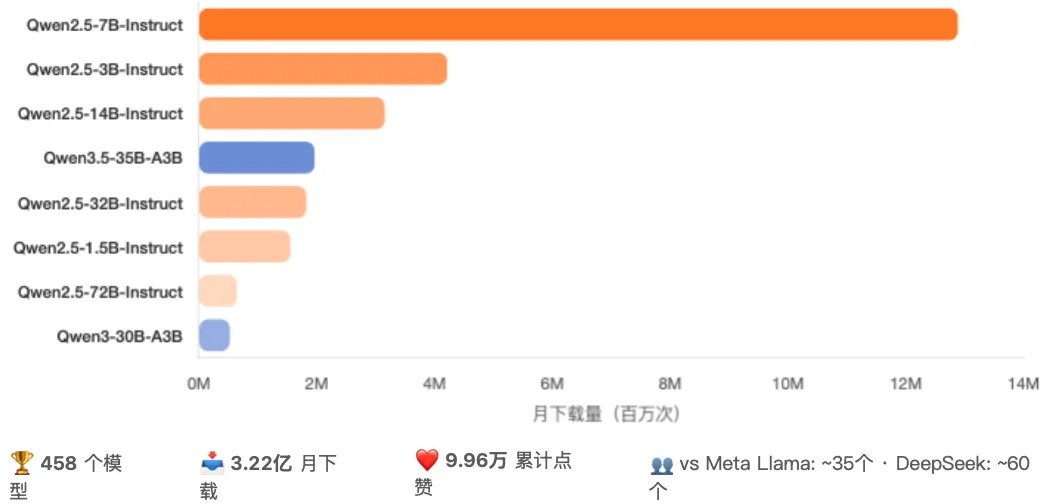

返回结果不是几个、不是几十个,而是458个模型。过去30天,这些模型被下载了3.22亿次,累计点赞近10万。

作为对照:Meta的官方Llama组织只有约30-40个模型,DeepSeek的官方组织大约60个。

这是一个反直觉的画面。

在过去十年的中国互联网叙事里,阿里巴巴的形象是”电商公司”——淘宝、天猫、双11、菜鸟快递盒。AI这场仗,舆论天然地把它排在了BAT里最不性感的位置:百度有先发的文心,字节有抖音的流量入口,腾讯有微信的社交数据。阿里有什么?

阿里的回答,是用一种近乎偏执的方式押注了一条大多数巨头不愿意走的路:把模型开源出去,全都开源出去,连旗舰都开源——然后用云计算把这份开源红利变现。

这不是慈善,是一笔精算过的生意。

但要理解它为什么走到这一步,得把时间拨回27年前。

☁️一、1999—2022:那朵被嘲笑的”云”

1999:十八罗汉,和一份”技术要服务于生意”的默契

1999年,杭州湖畔花园小区一套公寓。马云召集了18个人,凑了50万元人民币,创立阿里巴巴。

这家公司的定位是B2B”中国供应商”网站,帮中国小工厂把商品卖到海外。它最初的成功跟硬核技术没什么关系——赢在两件事:踩中了中国外贸起飞的时代窗口,以及用一支号称”中供铁军”的地推队伍挨家挨户说服小老板交年费。

这个出身决定了阿里后来做AI的一条隐线:它骨子里是一家”做生意的公司”,技术要服务于生意。这一点,和Google、Meta这类”工程师文化”起家的公司完全不同,也和后来字节跳动”算法即信仰”的基因不同。阿里对技术的态度始终是务实的、甚至功利的——这个底色,27年后还在影响它今天的AI决策。

2009:那个被当成骗子的心理学家

2009年,阿里内部发生了一件当时没人在意、后来却成为整个AI战略地基的事:成立阿里云。

主导这件事的人叫王坚。一个细节值得讲:王坚的背景甚至不是计算机科班——他是心理学博士,早年做的是人机交互。加入阿里前,他在微软亚洲研究院做到常务副院长。马云把他挖来,给了他一个在当时看起来天方夜谭的任务:给阿里巴巴造一朵”云”。

那一年,”云计算”在中国还是一个被当成骗局的词。李彦宏公开说云计算是”新瓶装旧酒”,马化腾说”这事要等几百年”。马云的态度反而最坚决——他的逻辑很朴素:双11那种瞬时洪峰流量,靠堆服务器迟早堆不动,阿里必须有自己的底层计算基础设施。

王坚带着团队从零开始写中国自己的分布式系统(飞天,Apsara)。这条路苦到什么程度?阿里云早期几年,团队流失严重,王坚在内部一度被当成”骗子”,甚至有传闻他在年会上落泪。

为什么这段历史重要?因为阿里云是后来整个AI战略的承重墙。没有2009年那场看起来亏本的、被嘲笑的豪赌,就没有2026年那个”AI相关收入连续11个季度三位数增长”的阿里云。

王坚后来被写进阿里的官方叙事,成为”云的布道者”。但更重要的遗产是:阿里是中国互联网巨头里唯一一家,在AI真正爆发之前15年,就先把”卖算力”这门生意做扎实了的公司。百度、腾讯、字节,都是在AI浪潮来了之后才回头补云计算的课。这个时间差,是阿里今天AI战略里最被低估的护城河。

2017:达摩院——千亿人民币的”基础研究”投入

2017年10月,阿里在杭州云栖大会上宣布成立达摩院(DAMO Academy)。马云在台上放了一句后来被反复引用的话:未来三年投入1000亿元人民币用于基础科学和颠覆式技术研究。

1000亿是什么概念?那年阿里全年的净利润大约580亿人民币。换句话说,马云承诺三年砸进基础研究的钱,几乎等于公司一年半的利润。

达摩院这些年来的产出,舆论评价是两极的。它孵化出了不少东西——平头哥的含光800芯片、一些顶级会议论文——但它并没有像OpenAI、DeepMind那样一锤定音地拿出一个震惊世界的模型。

但这里有一个关键的伏笔:达摩院养着一批人,和一套机器学习的肌肉记忆。当2022年底ChatGPT引爆大模型浪潮时,这批人和这套肌肉,让阿里没有像很多公司那样从零起跑。达摩院后来演进为”通义实验室”,是今天Qwen团队的直接前身。

这是阿里AI故事里最容易被外界低估的一环:它不是2023年才仓促上车的,它在大模型这件事上的”团队资产”可以追溯到2017年的千亿投入。

2020—2022:监管风暴里的至暗时刻

2020年10月,蚂蚁集团即将创造史上最大IPO,马云在外滩金融峰会上的一番讲话引发连锁反应。蚂蚁上市被紧急叫停。紧接着2021年反垄断调查——阿里因”二选一”被罚182亿人民币,创中国反垄断罚款纪录。

整个2021-2022年,阿里在监管、疫情消费疲软、拼多多和抖音电商夹击的三重压力下,股价从2020年高点跌去近七成,市值一度被拼多多超过。

这段历史对AI战略的影响,不是直接的,但是深层的:

-

它打断了阿里的战略节奏。2020-2022这三年正是全球大模型酝酿爆发的关键窗口(GPT-3是2020年6月发布的),阿里忙于应对监管和保住电商基本盘,对前沿模型的投入相对保守。 -

它催生了2023年的组织重构。监管压力让阿里管理层意识到,一个庞大臃肿、什么都做的集团,在新的时代跑不快。

🏠二、2023:换帅、分拆,与”AI驱动”的重新聚焦

2023年是阿里命运的拐点年。三件大事接连发生。

第一件是”1+6+N”分拆。3月28日,阿里宣布把集团拆成六大业务集团:云智能、淘宝天猫、本地生活、菜鸟、全球数字商业、大文娱。最关键的安排是——云智能集团被摆上了可独立IPO的位置。这等于向资本市场宣告:阿里云不再是集团的内部成本中心,它要单独证明自己的商业价值。

第二件是高层大换血。2023年6月20日,阿里宣布张勇卸任集团CEO兼主席。蔡崇信出任集团主席,吴泳铭出任集团CEO——吴泳铭是技术背景出身的老阿里,阿里第一个程序员,十八罗汉之一。他上任后把战略重新聚焦为几个字:“用户为先、AI驱动”。

第三件是ChatGPT引爆后阿里正式下场。这一年,阿里推出了通义千问(Qwen)的第一个版本,并把阿里云的战略重新表述为”AI驱动、公共云优先”——这是后来一切的总纲。

三件事合在一起,标志着阿里完成了一次战略重置:从”什么都做的电商帝国”,变成”以AI为引擎、以云为地基”的科技公司。

💻三、Qwen进化史:怎么一步步成为”开源之王”

最初:一个不被看好的选择

2023年,通义千问(Qwen)系列面世。从很早开始,阿里就选择了开源这条路——把模型权重放到HuggingFace和自家的ModelScope(魔搭社区)上,让所有人免费下载、修改、商用。

这个选择在当时并不主流。百度的文心、OpenAI的GPT都是闭源路线——把模型锁在API后面,按调用量收费。Meta的Llama是开源的,但Meta的逻辑是”我没有云业务,开源能削弱对手”。阿里不一样:阿里明明有阿里云这门卖算力的生意,却依然选择了开源。为什么?答案后面揭晓。

Qwen2.5(2024年9月):体量引擎

2024年9月19日,阿里发布Qwen2.5系列。这个系列里最不起眼的一个版本——Qwen2.5-7B-Instruct——后来成了整个开源战略的”体量引擎”。

有多夸张?截至2026年7月的HuggingFace数据:

- Qwen2.5-7B-Instruct

:过去30天下载约1,288万次 -

同系列更大的Qwen2.5-72B:过去30天下载约63.5万次

7B的下载量是72B的20倍以上。这个数据揭示了一个被很多分析师忽略的事实:真正统治开源世界的,不是最大的旗舰模型,而是7B这个”甜点尺寸”。为什么?因为7B刚好能跑在一张消费级显卡上(甚至高端笔记本),是开发者做实验、做产品原型、做二次微调最经济的尺寸。谁占住了7B这个档位,谁就占住了开发者的心智。

阿里用Qwen2.5-7B,把这个档位牢牢占住了。

DeepSeek冲击(2024年12月):那场让美股颤抖的”低成本革命”

就在Qwen2.5发布三个月后,一颗炸弹落了下来。

2024年12月,DeepSeek发布了DeepSeek-V3。它的官方仓库里写着一行让整个硅谷倒吸凉气的数字:

“DeepSeek-V3 requires only2.788M H800 GPU hoursfor its full training.”

278.8万个H800 GPU小时,就完成了整个预训练。作为参照,业内普遍估计训练一个同级别模型需要数千万GPU小时。DeepSeek用一个零头,训出了和顶尖开源模型比肩的东西。

更刺眼的是它在基准测试上对Qwen2.5-72B的全面压制:

|

|

|

|

|---|---|---|

|

|

88.5 |

|

|

|

90.2 |

|

|

|

39.2 |

|

|

|

51.6 |

|

然后,2025年1月,DeepSeek又放出R1(推理模型,对标OpenAI o1),同样开源、MIT许可证、支持商用。R1的发布在华尔街引发了”DeepSeek时刻”——美股科技股、尤其是英伟达,单日大幅下挫。

对阿里来说,这个冲击是双重的:

- 技术层面

:DeepSeek-V3在多数基准上压过了Qwen2.5-72B,证明”用更少的算力做更好的模型”是可能的。 - 叙事层面

:DeepSeek抢走了”中国开源之光”的聚光灯。原本在开源赛道上,阿里是当之无愧的领头羊;DeepSeek一出来,”低成本、高效率、纯开源”这个最性感的标签,被一个名不见经传的小团队抢走了。

Qwen3(2025年4月):阿里的正面回应

2025年4月29日,阿里发布Qwen3系列。这是对DeepSeek冲击的正面回应,干了三件事,每一件都精准:

第一,铺满所有尺寸。从0.6B到235B-A22B的完整矩阵,同时提供稠密模型和MoE(混合专家)两种架构。最大的旗舰235B-A22B是一个总参数2350亿、激活参数220亿的MoE模型。翻译成人话:从能塞进智能手表的微型模型,到对标GPT-4级别的云端旗舰,每个档位都填满。

第二,引入”思考/非思考双模式切换”。这是Qwen3最核心的架构创新。在它之前,推理模型和通用对话模型是分开的两个东西——一个擅长数学代码但慢且贵,一个擅长聊天但不能深度推理。Qwen3把这两种能力合进了一个模型,同一个模型遇到”帮我证这道数学题”会自动进入深度思考模式,遇到”今天天气怎么样”会切回快速聊天模式。

第三,把长上下文和语言覆盖拉满。支持256K token上下文,可扩展到100万token,覆盖100+种语言和方言。

阿里没有在”低成本”这个战场上和DeepSeek缠斗,而是用一次彻底的架构升级,把战场拉到自己的优势地带——不是某一个模型最强,而是整个家族最完整、最易用、生态最厚。

Qwen3.5 / 3.6 / AgentWorld(2026年):押注智能体时代

进入2026年,Qwen的迭代没有停。两条线值得关注:

- MoE架构常态化

2026年2月发布Qwen3.5-35B-A3B,4月发布Qwen3.6-35B-A3B和Qwen3.6-27B。旗舰尺寸全部用MoE,说明阿里认定”低激活成本+大总参数”是性价比最优解。 - 智能体(Agent)

2026年6月22日发布Qwen-AgentWorld-35B-A3B——这是一个专门为智能体场景训练的模型。下一轮AI竞争的主战场,已经不是”谁的模型答题分高”,而是”谁的模型能当agent干活”——自己拆解任务、写代码、调用API、完成多步骤工作流。

CEO吴泳铭在财报电话会上的原话印证了这个判断:

“As we see massive potential foragentic AI, we launched multiple enterprise AI agents for office and coding use cases, and we fully integratede-commerce capabilitiesinto the Qwen LLM.”

注意最后半句——“把电商能力集成进Qwen”。这是阿里独有的杀手锏:它的模型不只是一个会聊天的脑子,它可以直接调用淘宝、天猫的商品库、订单系统、支付能力。这是DeepSeek、字节、腾讯都给不了的。

全模态:Qwen Studio工作台

到2026年7月,Qwen已经不是一个”大语言模型”了。它的官网(qwen.ai)已把自己重新定位成一个全模态AI工作台——Qwen Studio,产品线铺成:聊天、图像视频理解、图像生成、文档处理、网络搜索、工具调用、代码生成。加上多框架部署——llama.cpp、Ollama、LM Studio、MLX(苹果芯片)——Qwen3几乎可以在任何硬件、任何框架上跑。

开源版本喂生态,闭源旗舰(Qwen3-Max)喂高付费API,垂直版本(Coder、Math)攻专业市场,全模态版本守应用层。这是一个”既要又要”的全家桶。

🤔四、阿里的四个反直觉选择:为什么这么选?

把上面的时间线捋顺,会发现阿里在AI上做了四个反直觉的关键选择。每个选择背后都有清晰的算计。

选择一:为什么激进开源?(连旗舰都开)

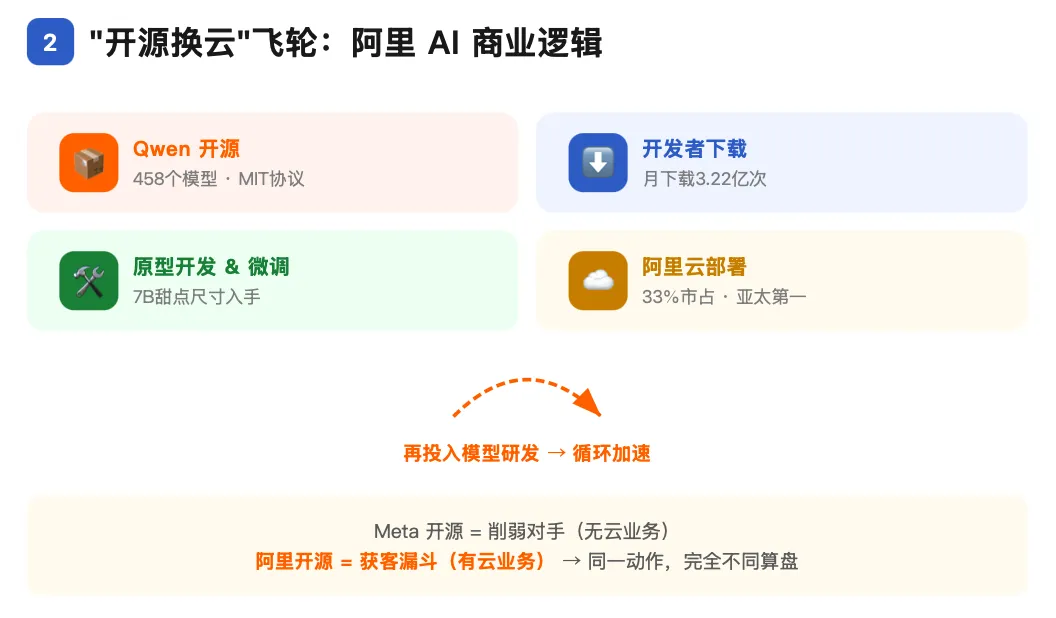

这是最核心的一个问题。阿里明明有阿里云这门卖算力的生意,为什么要把辛辛苦苦训出来的模型免费送出去?

答案藏在云计算的商业模式里。开源模型的每一次下载,都是一次免费的客户教育;每一个基于Qwen二次开发的应用,最终大概率会跑在阿里云上。你用Qwen2.5-7B在本地做原型,等你的应用要上线、要扩容、要企业级稳定性和合规的时候,你大概率会迁移到阿里云的Qwen API上——因为同源、因为省事、因为百炼平台已经把部署链路打通了。

这叫“开源换云收入”。Meta开源Llama是为了削弱对手(它没云业务),阿里开源Qwen是为了给云导流(它有云业务)。同一个动作,完全不同的算盘。

而且开源还有第二个好处:它把”模型能力”这件本来稀缺的东西变成了基础设施。当Qwen满天飞、所有人都在用它的时候,”谁家模型最强”这个问题就不那么重要了——重要的是”谁家的云能最稳定、最便宜地跑这些模型”。而这个问题的答案,阿里云有先发15年的优势。

选择二:为什么押注”公共云优先”?

吴泳铭上任后,把阿里云的战略定为”AI驱动、公共云优先”。意思是把资源向标准化的公共云产品倾斜,而不是给大客户做定制化的私有化项目。

短期是痛苦的(要放弃一些大单),但长期是对的。私有化项目每个都要单独投入人力,毛利低、不可复制;公共云是标准化产品,加一个客户的边际成本趋近于零。财报上的印证:阿里云的利润率,在收入高速增长的同时,还能维持在9%左右——因为公共云的规模效应开始释放。

选择三:为什么和苹果合作?

2025年2月13日,蔡崇信在迪拜世界政府峰会上公开确认:苹果在中国考察了多家公司后,选择了阿里巴巴。原话:”They want to use our AI to power their phones. We feel extremely honored to do business with a great company like Apple.“

底层模型为通义千问Qwen。苹果在选中阿里前,曾考察过百度(文心,但适配困难)、字节跳动和DeepSeek。

但这里有一个最重要的反转——截至2026年7月,中国区用户仍无法正式使用该功能。产品本身早已就绪(Bloomberg的Mark Gurman确认”ready for months”),卡点不在工程,而在中国国家网信办(CAC)的生成式AI审批。2026年3月30日,苹果甚至发生过一次”误推送”——Apple Intelligence在中国短暂上线数小时后立即撤回。

这个合作的意义怎么拔高都不为过:

- 品牌背书

苹果这个对供应链极其挑剔的公司,在全球第二大经济体选择阿里而非百度、腾讯、字节。 - 分发入口

Apple Intelligence是数亿中国iPhone用户的默认AI入口,一旦上线,通义千问将获得一个字节跳动都羡慕不到的分发规模。 - 监管护城河

能和苹果绑定通过CAC审批,本身就是一种监管层面的”安全垫”。

选择四:如何应对DeepSeek?

阿里没有在”低成本单点”上和DeepSeek缠斗,而是用Qwen3的全尺寸+双模式+agent能力把战场拉宽。

但更深的判断是:DeepSeek对阿里既是威胁,也是验证。

威胁在于:DeepSeek证明”小团队+低成本也能做顶尖模型”,动摇了”必须靠大厂大算力”的叙事。

验证在于:DeepSeek的成功恰恰证明了”开源才是中国大模型的正道”。百度的闭源文心在DeepSeek冲击下更显被动,而阿里和DeepSeek虽然是开源赛道上的对手,却共同把”中国开源”这块蛋糕做大了。当开源成为主流,阿里作为开源生态体量最大的玩家(458个模型 vs DeepSeek的60个),反而是最终受益者。

DeepSeek赢了一场战役,但它赢的方式,正好帮阿里赢了整个战争的叙事。

🆚五、横向对比:阿里在2026年站在什么位置?

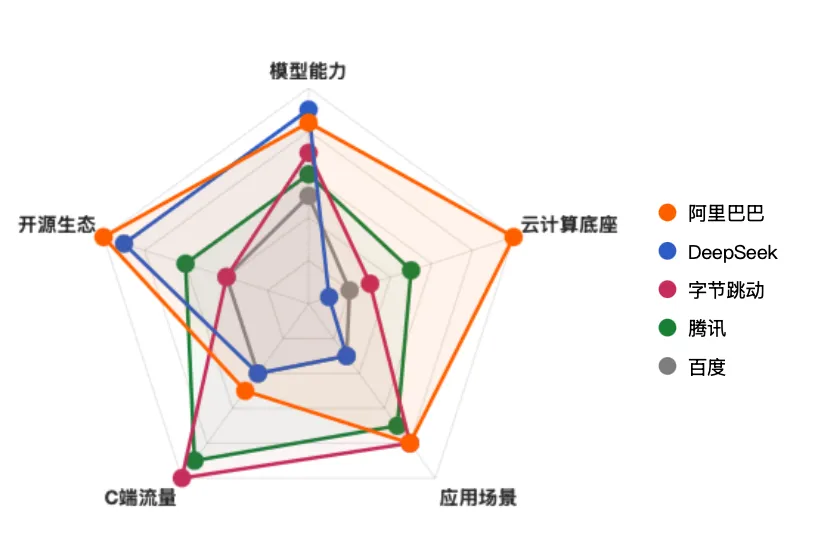

中国AI大模型赛道至少有六七家成规模的玩家,国际还有OpenAI、Anthropic、Google、Meta在侧。我们用最简洁的方式,看清阿里在每个维度上的位置。

DeepSeek:最危险的镜像

在所有竞品里,DeepSeek是阿里最纯粹、也最危险的一个对手。因为它和阿里走的是同一条路(开源),但用更极端的方式。

阿里的开源是”全尺寸铺开”,靠大厂组织能力和云业务输血。DeepSeek的开源是”单点突破”,靠一支精锐小团队用极致工程效率把训练成本打到地板(278万H800小时训出V3)。两种打法,代表了开源路线的两个流派:规模派 vs 效率派。

但DeepSeek最大的软肋是它没有云。开发者下载DeepSeek的权重自己部署,DeepSeek赚不到钱;而开发者用Qwen的权重做原型、上阿里云部署,阿里云赚得到钱。这就是为什么DeepSeek的开源更像”学术贡献+品牌建设”,而阿里的开源是”获客漏斗”——商业模式上,两者根本不在一个维度。

不过DeepSeek的迭代速度极快:V3(2024-12)、R1(2025-01)、V3.1(2025-08)、V3.2(2025-12),并在2026年6月推出V4系列——一个1.6万亿总参数、490亿激活的巨型MoE,MIT开源。DeepSeek没有停留在”低成本小团队”的叙事里,而是在模型规模上继续加码。公司约160人独立运作,仍由量化基金幻方全资持有。

判断:DeepSeek是阿里在开源赛道上的头号对手。但在商业化基础设施(云)上落后阿里至少一个身位。长期取决于DeepSeek是否补上商业化的课——这是阿里最大的隐忧。

字节·豆包:流量怪兽

字节做AI的打法,和它做抖音一脉相承:不追求模型本身最前沿,但追求用最强的产品力和流量分发,把AI推到最多的用户面前。

数据印证了这一点:豆包最新模型为Seed 2.0(2026-02发布),闭源。但截至2026年5月,豆包累计用户3.3亿,背后的火山引擎日处理120万亿tokens。这个用户量级,是阿里所有to C AI入口加起来都难以企及的。

字节的软肋:没有阿里那样的云计算基础设施。火山引擎在体量、客户基础、政企关系上和阿里云不在一个量级。这意味着字节在”to C应用”上凶猛,但在”to B企业级AI服务”上偏弱。

对阿里的意义:不和字节拼C端流量,把AI嵌入电商主业,用阿里云守住to B阵地。

腾讯·混元:微信生态

腾讯的混元大模型走”社交数据+生态绑定”路线。核心壁垒是微信——日活超10亿的超级应用。开源策略上,腾讯2025年10月后明显加速:文本主力是Hunyuan-A13B(MoE);最积极的开源是多模态——OCR、Image、Video、3D系列全部在HuggingFace上开放。说明腾讯的AI策略是”文本守内、多模态攻外“。

判断:腾讯和阿里更像”各占山头”——阿里强在交易和企业服务,腾讯强在社交和内容。正面冲突不如和字节激烈。腾讯云在政企市场和规模上长期被阿里云压制。

百度·文心:掉队的先发者

百度是这场AI战争里最让人唏嘘的一个。它是中国大厂里最早all in AI的——2010年代就开始重金投入,李彦宏把AI讲了整整十年。但ChatGPT爆发后,百度虽然第一个拿出文心一言应战,却逐渐在竞争中掉队。

掉队的原因有三:闭源路线失误(模型能力达不到OpenAI水平,开源/闭源两头不靠)、云计算底座偏弱、应用场景薄弱(缺电商交易、缺内容流量、搜索被AI搜索侵蚀)。

但百度在2026年做了一个值得注意的转向——ERNIE 5.1(2026-04-29发布)已转为Apache开源协议。这是在闭源掉队、被DeepSeek冲击后,被迫向”开源主流”低头的重要信号。比阿里晚了整整三年。

判断:闭源、缺云、缺场景的三重短板,足以让十年先发优势化为乌有。即便现在转向开源,失去的生态先发优势也很难追回。

华为·盘古:政企与芯片

华为的盘古大模型走政企深耕+自研算力路线。核心差异化是昇腾(Ascend)芯片——在美国对英伟达芯片出口管制的背景下,华为昇腾成了中国AI算力”国产替代”的核心选项。这让华为在政企、国企、关键基础设施客户那里,拥有阿里和腾讯都难以撼动的优势。

对阿里的意义:华为不是阿里在to C或通用云上的直接对手,但在政企市场和算力国产化这条线上,是阿里云最强的竞争者。两者”分而治之”——阿里守互联网和通用企业,华为守政企和信创。

国际对标

- vs Meta Llama

Qwen(458个模型、月下载3.22亿)已在开源模型数量和开发者采用度上反超Llama(约30-40个模型)。两者的开源动机不同:Meta是”无云业务,开源削弱对手”,阿里是”有云业务,开源导流”——阿里的动机更可持续。 - vs OpenAI/Anthropic/Google

顶尖闭源模型仍在多数基准上领先,但差距正被快速缩小——Qwen从2.5到3.6不到两年迭代了四代。在中国市场,地缘和合规因素让OpenAI等基本缺位,给了阿里天然的主场优势。

💰六、阿里云的真实位置:33%市占率,40%收入增速

模型层竞争激烈,但AI变现最终要落到云上。

市场份额:第一,而且稳得超预期

阿里云在中国大陆云基础设施市场始终是第一(Canalys季度数据):

|

|

|

|

|

|---|---|---|---|

| 阿里云 |

|

|

33%(#1) |

|

|

|

|

|

|

|

|

|

|

几个关键读数:

- 阿里云的领先是结构性的。

华为云排第二,但两者差距从2023年的14个百分点,到2025年Q1反而扩大到15个百分点——喊了两年”华为云追赶阿里云”,差距没有缩小,反而在拉大。 - 腾讯云在被蚕食。

份额从17%一路掉到10%。 -

阿里云份额33%看似比两年前略降,但收入在高速增长——份额微降是因为整个市场在扩张、运营商云在政企市场分走一杯羹。阿里云是在一个变大的蛋糕里,保持了绝对领先。 - 亚太与全球。

Gartner 2023数据,阿里云亚太第一(22.2%,超过AWS和微软);全球IaaS第四(7.2%)。

财务成色:收入加速,AI占比攀升

阿里云(FY2026)最新季度表现:

|

|

|

|

|---|---|---|

|

|

|

+38% |

|

|

|

+40% |

|

|

|

+57% |

|

|

|

|

全年(FY2026)云收入RMB 1581亿,+34%。

这几个数字是理解阿里AI战略”兑现度”的关键:

- 收入加速

从两年前的低个位数增长回到Q4的38%——这个加速曲线,几乎完全由AI需求拉动。CEO吴泳铭原话:”Cloud Intelligence Group’s external revenue growth accelerated to 40%, with AI-related products accounting for 30% of this revenue.“ - AI收入占比

AI相关产品已占云外部收入的30%,”开源换云”的飞轮真的转起来了。 - 利润率维持

收入大涨38%的同时EBITA利润率还有9.1%——公共云的规模效应在释放,AI投入没有拖垮盈利。

但硬币的另一面是资本开支吞噬现金流。FY26 Q4单季度capex高达RMB 268.87亿,导致自由现金流转为净流出173亿。CFO徐宏原话:”We are confident in our business outlook and will continue to invest in AI + Cloud.“

阿里官方还承诺:未来三年投入至少3800亿人民币(约530亿美元),超过过去十年阿里在AI和云上的支出总和。

这是阿里AI战略的财务真相:用前置的巨额基础设施投入,换取AI云收入的持续高速增长。短期现金流难看;长期如果AI需求持续,这些capex会转化为未来几年的收入和利润。这是一场典型的”重资产押注未来”的赌博。

七、五个核心判断

判断一:阿里AI战略的本质是”开源换云收入”的飞轮

Qwen是弹药,阿里云是变现。458个开源模型不是慈善,是云计算的获客漏斗。开发者下载Qwen做原型→企业客户迁移到阿里云部署→阿里云卖算力和API。这条链路,在FY2026财报里得到了验证:AI相关收入连续11季三位数增长**。

**备注:阿里云AI相关产品收入单季约90亿元,在云外部收入中占比首次突破30%;这部分业务因基数较小,过去近三年同比均保持在翻倍以上(三位数区间),但云整体外部收入增速为40%,且EBITA因AI基建投入同比下滑84%。

理解了这一点,就能理解所有看似矛盾的举动:旗舰模型也开源(喂生态)、押注公共云(规模效应)、和苹果合作(最大分发入口)、巨额capex(抢算力基建)。所有动作,都指向同一个目标:把”卖AI算力”做成阿里下一个十年的现金牛。

判断二:阿里的护城河不在模型,在基础设施和时间差

模型层的差距正在被快速抹平——DeepSeek用低成本追平、字节用流量压制。单纯比”谁家模型最强”,阿里很难建立持久护城河。

但阿里真正的护城河在两层:

- 阿里云的15年先发优势

亚太最大云基础设施,33%中国市场份额,这不是钱能短期砸出来的——需要15年的客户积累、运维经验、政企关系、数据中心布局。 - 电商场景的独占数据

淘宝、天猫的真实交易数据、商品库、用户行为,是任何竞品都无法复制的应用场景。

判断三:真正的风险在应用层,不在模型层

阿里在模型和云两层都处于第一梯队。但软肋在应用层(to C入口)。字节用豆包+抖音抢走了C端AI应用的流量,腾讯用微信生态守住了社交场景,DeepSeek在开发者社区赢得了品牌。相比之下,阿里的C端AI入口(夸克、通义App)存在感偏弱。

这其实和阿里27年来的基因一致:它骨子里是to B和做生意的公司,不是to C和做产品的公司。

阿里的解法是扬长避短——不和字节拼C端流量,把AI深度嵌入电商主业,用阿里云+Qwen在to B市场建立不可替代性。苹果合作就是这种”借别人的C端入口”思路的极致体现。

判断四:DeepSeek是验证者,不是颠覆者

短期内(2025年初),DeepSeek是”低成本颠覆者”,分走了开源叙事的聚光灯。但拉长到2026年,它更像一个验证者——它用极致的工程效率验证了”开源大模型”这条路的可行性,把百度的闭源路线逼入绝境,把整个中国AI生态推向”开源为主流”的格局。

在这个开源主流化的格局里,阿里作为开源生态体量最大、且唯一有云业务变现能力的玩家,是最终受益者。DeepSeek赢了战役(单点成本和品牌),阿里赢了战争的结构(生态+变现)。

前提是:DeepSeek不补上商业化的课。

判断五:这是一场重资产赌博,市占率是长期胜负手

阿里现在的状态:收入高速增长(云+38%、AI占30%),但capex吞噬现金流(Q4 FCF净流出173亿)。

所有重资产押注未来的公司都这样——亚马逊AWS当年也是这么熬过来的。这场赌博的胜负手是:阿里云能不能保住中国云市场第一,并把AI算力的领先转化为不可逾越的规模壁垒。

从FY2026的数据看,赌局目前朝有利方向发展:收入加速、AI占比攀升、利润率维持。但这是一场马拉松,不是冲刺。

尾声

回到2009年。王坚带着团队写飞天系统的时候,没人相信中国需要自己的云计算。他被当成骗子,团队散了又聚。

17年后,那朵被嘲笑的云,跑着458个开源模型,每个季度贡献416亿收入、其中30%来自AI——还撑起了和苹果的合作、撑起了对抗DeepSeek的阵地。

这就是阿里巴巴AI故事的真正主线:它不是2023年才开始的故事,而是一条从2009年的王坚、2017年的达摩院、2023年的换帅,一路延伸到2026年Qwen3.6的长线。中间有过监管风暴的低谷、有过战略摇摆、有过DeepSeek的冲击,但”用云计算变现AI”这条主线,从王坚开始就没断过。

阿里不是中国最会做模型的,不是最会做产品的,也不是最早做AI的。但它是唯一一个把”模型开源+云计算变现+电商场景”三件事凑齐了的公司。

三件事凑齐,就是它的位置。2026年的阿里AI,不是某个榜单上的第一名,而是一个结构性的不可替代——这正是它27年长跑换来的东西。

至于能不能把这个”结构性的不可替代”转化为下一个十年的现金牛,答案写在阿里云每个季度的capex和AI收入增速里。从FY2026看,答卷是漂亮的。但考试还没结束。

本报告基于GitHub官方仓库、HuggingFace API、阿里云官网、阿里巴巴FY2026 Q4财报新闻稿、Canalys云市场季度报告、Wikipedia、TechCrunch/Bloomberg一手报道等一级源撰写。所有关键数据均经交叉核实。