夜雨聆风

夜雨聆风

CRS申报 | 个税APP突然弹出“境外所得申报提醒”?别慌,看这篇就够了

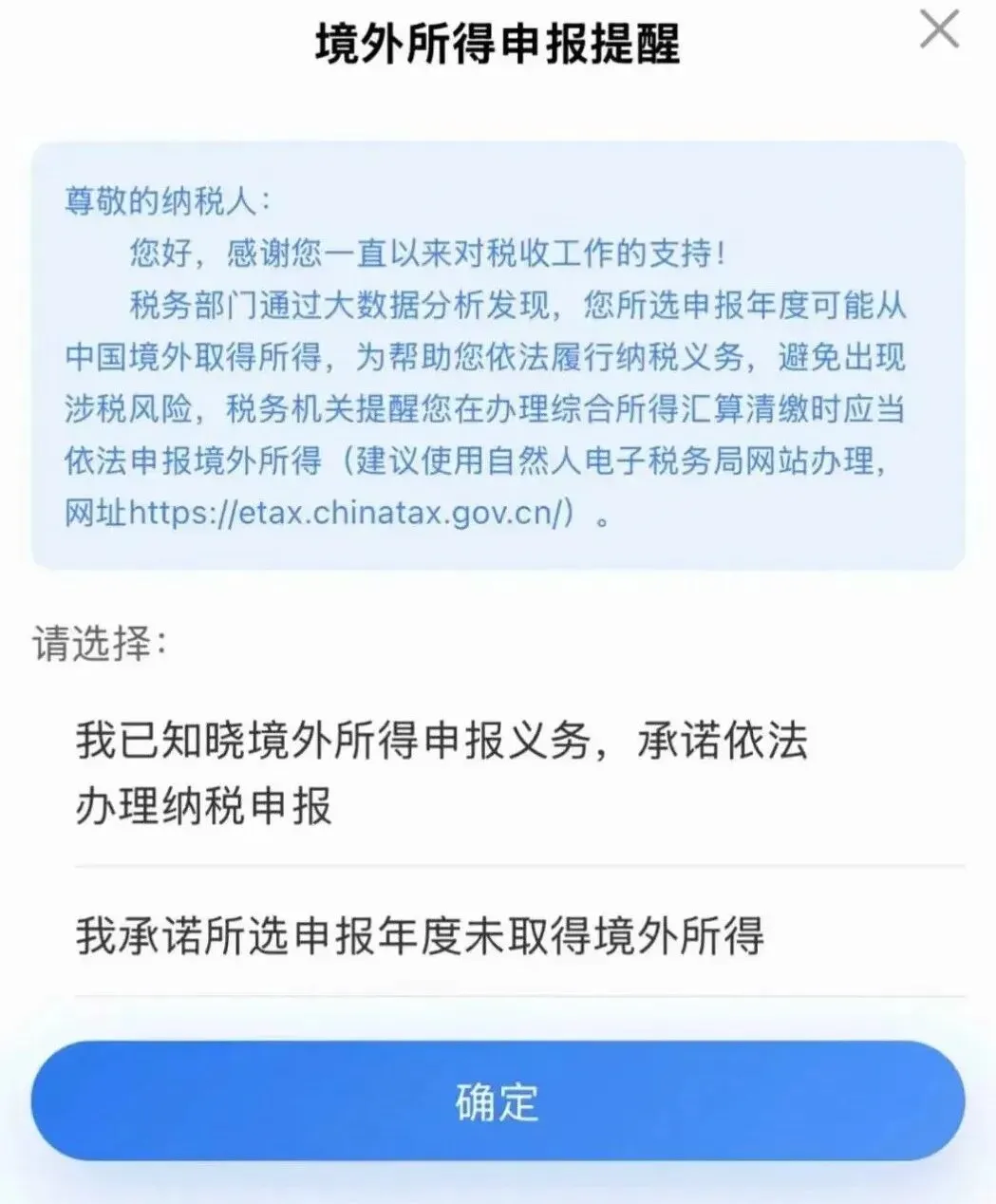

最近,很多朋友打开个税APP时,都发现了一件事——屏幕上突然弹出一条“境外所得申报提醒”,页面里还多了一个专门的“境外所得申报”入口。

有人一脸问号,有人开始焦虑:这是怎么回事?税务部门盯上我了?

别着急。今天,曲直有道就帮大家把这个事儿彻底聊明白。

答案其实不复杂:CRS机制下,你的境外金融账户信息,已经被交换回中国了。

CRS,全称“共同申报准则”,是OECD(经济合作与发展组织)牵头制定的一套全球金融账户涉税信息自动交换标准,2014年推出。它的逻辑很直白:参与国之间约定,定期把对方国家税务居民在本国的金融账户信息,主动交换给对方税务机关。

翻译成人话就是——你在境外的银行存款、股票账户、基金、理财……这些信息,都会通过CRS自动送到中国税务部门手里。

个税APP上的提醒,不是凭空猜测,而是数据已经对上了。税务部门通过CRS掌握了你的境外金融账户信息,才会精准地给你推送这条消息。

截至2025年,已有116个国家和地区启动了CRS信息交换。仅2024年一年,全球就自动交换了超过1.71亿个金融账户的信息,总价值接近13万亿欧元。中国自2017年加入CRS以来,已与100多个国家和地区实现了金融账户数据互通。

换句话说:你的境外资产,早就不是“秘密”了。

根据CRS规则,境外的金融机构(银行、券商、信托、基金公司、保险公司等)会向当地税务机关报送以下信息,再通过国际交换机制传回中国:

-

账户持有人的姓名、地址、纳税人识别号(对中国居民来说就是身份证号)

-

账户号码、年末余额或账户净值

-

一个年度内取得的利息、股息收入,以及出售金融资产产生的收入

覆盖的机构范围极广——银行、券商、信托、基金、保险公司(只要保单有现金价值)几乎全在其中。

所以,无论你持有的是港股美股账户、海外基金、境外银行存款,还是具有现金价值的境外保单,只要你的税收居民身份是中国,这些信息大概率已经或即将被交换回来。

很多人以为这是税务部门的“突然袭击”,其实不然。

全球征税,在中国个人所得税制度建立之初就已确立。

根据现行《个人所得税法》第一条:“居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”

那么,谁算“中国税务居民”?满足以下任一条件即可:

-

有住所:因户籍、家庭、经济利益关系而在中国境内习惯性居住。哪怕你长期在境外生活,仍属于中国税务居民。

-

居住时间:无住所,但一个纳税年度内在中国境内累计居住满183天。

一旦被认定为中国税务居民,就要就全球所得(包括境内和境外收入)在中国履行纳税义务。

这不是新规定,而是被很多人忽略的老规矩。CRS只是把那层“看不见”的布掀开了。

根据财政部、税务总局2020年第3号公告,以下9类收入都属于“境外所得”:

-

劳务所得:在境外任职、受雇、履约提供劳务的收入

-

稿酬所得:境外企业或组织支付的稿酬

-

特许权使用费:许可特许权在境外使用取得的收入

-

经营所得:在境外从事生产、经营活动所得

-

利息、股息、红利所得:从境外企业、非居民个人获得的

-

财产租赁所得:将财产租给境外承租人取得的收入

-

财产转让所得:转让境外不动产、境外企业股权等所得

-

偶然所得:境外支付并负担的偶然性收入

-

财政部、税务总局规定的其他所得

最容易踩坑的几类收入:

-

海外工资、劳务费、外派收入

-

美股、港股、海外基金的收益和分红

-

海外房产的租金、卖房收益

-

境外存款利息、股权分红

⚠️ 特别注意: 无论这些收入是否汇回国内,只要是在境外取得,就必须申报。比如你在香港炒股赚了钱,钱一直留在香港账户没转回内地——同样要申报。

第一步:稳住,但别装没看见

收到提醒≠已经被立案稽查。税务部门的节奏通常是层层递进的:

-

先通过APP、短信发自查提醒

-

再可能电话沟通,指出可能的未申报情况

-

最后才是下达《税务事项通知书》或启动立案稽查

第二步:梳理境外金融账户和收入

建议按这个顺序来:

-

找账户:列出你在境外的银行账户、证券账户、保险账户等

-

理收入:翻出对账单、年度报告,汇总年度内的各类收入

-

判断是否要交税:依据中国个税规则,确定哪些属于应税所得

-

申报补税:如有应税所得,及时申报并补缴

第三步:选对申报渠道

目前有三个途径可以办理:

-

自然人电子税务局WEB端(推荐):登录后选择“年度汇算(取得境外所得适用)”

-

个人所得税APP:首页点击“办&查”→“综合所得年度汇算”→“取得了境外所得,点击这里”

-

办税服务厅:情况复杂的,可以去主管税务机关现场办理

第四步:如实填报境外收入和已缴税款

申报时,要区分两类所得:

-

境外综合所得(工资、劳务、稿酬、特许权使用费):与境内综合所得合并计算应纳税额

-

其他所得(利息、股息、财产转让等):单独计算,通常按20%纳税

💡 如果在境外已经缴过税,可以申请税收抵免——境外已缴的所得税,在抵免限额内可以从国内应纳税额中扣除。记得保留境外税务机关出具的纳税凭证。

有人可能会想:“我不说,税务机关就不知道?”CRS面前,这个想法已经不成立了。

如果你选择不申报,可能面临:

-

滞纳金:按日加收滞纳税款的万分之五,年化约18.25%

-

罚款:情节较轻的,处二千元以下罚款;情节严重的,处二千元以上一万元以下罚款。构成偷税的,可处不缴或少缴税款的0.5倍到5倍罚款

-

追征期:一般3年内可追征;少缴税款超10万元的,追征期延长至5年;构成偷税的,无限期追征

-

信用与法律风险:情节严重会被公示、影响征信,甚至追究刑事责任

目前,税务部门重点核查的是2022年至2024年的境外收入,正好处于3年追征期内。

从已有案例来看:浙江某纳税人补缴12.72万元,上海某纳税人补缴18.48万元,山东某被稽查者补缴126.38万元,湖北某被稽查者补缴141.3万元。

数字不会说谎——境外所得的合规问题,已经进入了实质性的执法阶段。

CRS还在不断升级。

2026年4月1日,香港《2026年税务(修订)(自动交换资料)条例草案》正式提交立法会首读,标志着CRS 2.0进入落地阶段。核心升级包括:加密资产纳入强制报告范围、双重税籍居民信息“二选一”失效、信息穿透至最终实际控制人。

对于有跨境收入、境外资产的朋友来说,“隐秘角落”正在加速消失。

我们建议:

-

主动自查,尽早合规。与其被动等待税务部门联系,不如主动梳理、主动申报。

-

保存好境外完税凭证。已在境外缴税的,务必保留凭证,避免被双重征税。

-

寻求专业支持。境外所得申报涉及跨境规则、税收抵免计算等复杂问题,建议咨询专业税务顾问。

-

建立长期合规管理体系。CRS信息交换是年度性的常态化机制,合规不是“一次搞定”,而是需要持续维护。

📌 行动提醒

2025年度个税汇算清缴的办理期为2026年3月1日至6月30日。建议在6月底前完成境外所得的申报补报,避免逾期产生滞纳金。

优先通过自然人电子税务局WEB端或个税APP办理。如有疑问,可拨打 12366 纳税服务热线咨询,或联系专业税务顾问。

全球征税不是新规,CRS只是让一切变得透明。

与其焦虑,不如行动;与其侥幸,不如合规。

免责声明:本文内容仅供参考,不构成法律意见或税务建议。具体情况请咨询专业税务顾问