夜雨聆风

夜雨聆风

OpenAI多云宣言:五年Azure独占终结背后的平台生存逻辑

Microsoft 将终结对 OpenAI 技术的独占许可。说实话,第一反应不是惊讶,而是”终于”,紧接着不到 48 小时,Amazon CEO Andy Jassy 公开表态:OpenAI 模型即将登陆 AWS,这个表态的时机选择本身就很有意思——AWS 显然不是临时起意,而是等这一刻等了很久。

但真正让我觉得这件事分量不一般的,是一个容易被忽略的细节:这是 OpenAI 与 Microsoft 在六个月内第二次重新谈判合作协议。第一次发生在 2025 年底到 2026 年初,涉及 OpenAI 向营利性实体转型的条款调整。六个月,两次重谈。这不是一段稳定关系的例行维护。当一段被外界视为”AI 时代最重要商业联盟”的关系开始频繁重写条款,背后的张力已经藏不住了。

我想聊的不是”OpenAI 为什么离开 Microsoft”——事实上它并没有离开——而是一个更有意思的问题:当一家 AI 公司从研究实验室蜕变为平台级公司,单一云绑定为什么必然从战略资产变成增长瓶颈?

独占是怎么来的,又是怎么变成枷锁的

要理解独占协议的终结,得先回到它当初成立的语境。

2019 年 7 月,Microsoft 宣布向 OpenAI 投资 10 亿美元。那时候的 OpenAI 还是一家以安全为名的 AI 研究机构,GPT-2 刚刚因为”过于危险”而采取分阶段发布策略——根据 OpenAI 当时的官方博客,他们真的很认真地担心这个问题。Microsoft 注入资本,Azure 提供算力,OpenAI 获得了训练大型语言模型所需的基础设施。坦白而言,这在当时是一笔对双方都高度合理的交易。

此后 Microsoft 持续加码。据 Bloomberg 报道,到 2023 年 1 月累计投资额达到约 130 亿美元,使其成为 OpenAI 最大的外部投资方和独占云合作伙伴。

从 Microsoft 的视角看,这是一次精准的战略押注。Azure 在云计算市场长期追赶 AWS。根据 Synergy Research Group 2026 年初的数据,AWS 全球云基础设施市场份额约 31%,Azure 约 25%,GCP 约 11%。独占托管 OpenAI 的模型,意味着任何想用 GPT 系列的企业客户都必须走 Azure。这种基础设施层的客户锁定,价值不仅在于直接的云收入,更在于把 OpenAI 的技术势能转化为 Azure 的生态护城河。

从 OpenAI 的视角看,2019 年的独占协议是生存的必要条件。训练大型语言模型的算力成本是天文数字——GPT-4 的训练成本据估算超过 1 亿美元,后续模型还在持续攀升。没有稳定收入来源的情况下,独占换算力,是当时唯一现实的选择。

但这笔交换的代价,随着时间推移变得越来越昂贵。

问题不在于 Microsoft 是一个糟糕的合作伙伴。问题在于独占这个结构本身的内在矛盾:OpenAI 的模型能力越强、市场需求越大,Azure 独占对 OpenAI 的约束就越重。

企业云市场的现实是高度碎片化的。大量跨国企业、金融机构、医疗健康公司,出于监管合规、数据主权或既有 IT 架构的原因,核心业务锁定在 AWS 或 GCP 生态中。根据 Flexera 2025 年云状态报告,87% 的企业采用多云策略,其中超过 70% 同时使用 AWS 和 Azure。对这些客户来说,”OpenAI 模型只能通过 Azure 访问”不是一个技术问题,而是一个商业障碍。轻则增加迁移成本,重则直接触发数据合规红线。

我第一次看到这个数据的时候就在想:OpenAI 靠 Azure 独占,等于主动放弃了多大一块市场?据 The Information 报道,OpenAI 的年化收入在 2025 年底已突破 100 亿美元。这个体量下,每一个因为”不在 AWS 上”而流失的企业客户,都是真金白银的损失。

还有一层更微妙的矛盾:Microsoft 本身也在做 AI。Copilot、Azure OpenAI Service、以及 Microsoft 自研的 AI 能力,使得 Microsoft 既是 OpenAI 最重要的合作伙伴,也是其最直接的竞争对手之一。OpenAI 的每一次能力提升,都在同时强化其最大竞争对手的产品。

这是独占协议最深层的悖论。它在帮助 OpenAI 成长的同时,也在为 OpenAI 的竞争对手武装弹药。

多云不是战略选择,是生存逻辑

说到这里,可能有人会觉得多云化只是 OpenAI 的一个商业偏好。不是的。从多个维度看,这是一个被推迟了太久的必然。

先说市场天花板的问题。 AWS 拥有超过 100 万活跃企业客户,其中包括大量财富 500 强公司。每一个深度锁定在 AWS 生态的企业客户,都是 OpenAI 此前无法直接服务的潜在用户。Andy Jassy 公开表态的时机,清晰地说明了这一市场机会的量级。多云部署将 OpenAI 从”Azure 的 AI 能力”重新定位为”跨云的 AI 基础设施”。这个定位转变的商业价值,远超任何单一云平台的收入贡献。

从另一个角度看,对于那些与 Microsoft 存在竞争关系的企业——比如 Salesforce、Amazon 自身的零售业务——使用 Azure 托管的 OpenAI 服务,意味着把自己的 AI 工作负载数据交给一个潜在竞争对手的基础设施处理。这种顾虑在企业采购决策中真实存在。

再说议价权。 在独占框架下,Microsoft 同时是唯一的算力供应商、唯一的分发渠道、最大的投资方。三重身份叠加,OpenAI 在任何商业谈判中都处于相对弱势。多云策略从根本上重构了这个权力格局。当 OpenAI 可以在多个云平台之间分配工作负载,它就有了真正的议价筹码。

这里有一个反直觉的判断:终结独占,实际上可能使 OpenAI 与 Microsoft 的合作关系更加稳固。当 OpenAI 有了其他选择,它与 Microsoft 的合作就从”别无选择的依附”变成了”主动选择的合作”。我见过太多商业关系,后者的质量和长期稳定性通常优于前者。

Business Insider 的报道提到六个月内两次重新谈判,每一次 OpenAI 都在逐步收回此前让渡的商业自主权。不是作为 Microsoft 的”被投公司”,而是作为一个拥有独立商业价值的平台级合作伙伴。

最后是估值叙事。 OpenAI 正在经历从非营利研究机构向营利性实体的转型,据 Wall Street Journal 报道,2025 年最新一轮融资估值约 3000 亿美元。对于任何寻求独立估值的科技平台公司,”单一云依赖”都是一个估值折价因子。它意味着商业命运与单一合作伙伴深度绑定,意味着议价能力受限。资本市场对这种依赖关系的定价,通常是负面的。

当 OpenAI 的模型成为跨云部署的 AI 基础设施,它在商业模式上更接近于”AI 时代的操作系统”,而非”Azure 的高级功能模块”。前者的估值逻辑,和后者完全不同。

Microsoft 的得与失,以及 AWS 的战略窗口

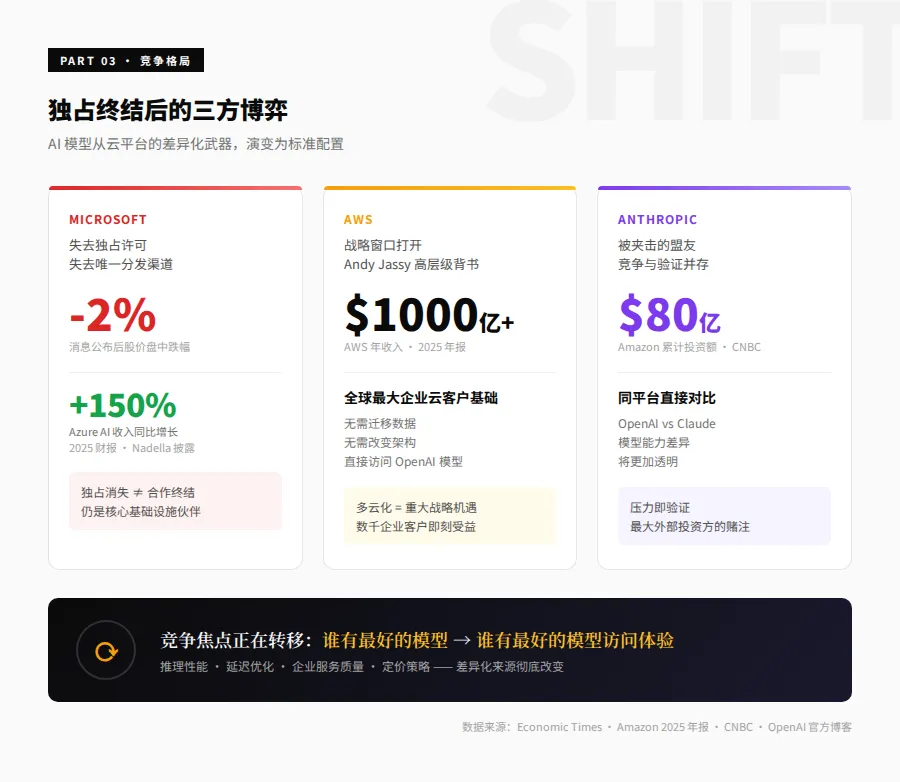

表面上,Microsoft 是这次重构的”失去者”。失去了独占许可,失去了 Azure 作为唯一 OpenAI 模型分发渠道的特权地位。据 Economic Times 报道,消息公布后 Microsoft 股价盘中一度下跌约 2%。

但这种解读过于简单。

合作关系本身并未终结。OpenAI 官方博客明确将这次变动定性为合作关系的”next phase”。Microsoft 保留了核心合作伙伴地位,Azure 仍然是 OpenAI 的重要基础设施提供商之一。Microsoft CEO Satya Nadella 在 2025 年财报电话会议中透露,Azure AI 相关收入同比增长超过 150%,其中相当部分来自 Azure OpenAI Service 的企业客户。这种集成的价值不会因为独占协议的终结而消失。

我的判断是,这更接近一场双方共同管理的战略调整,而非单方面的权力让渡。Microsoft 在独占权上的退让,大概率伴随着其他维度的补偿——可能是更优惠的收入分成比例,可能是对 OpenAI 未来 IPO 的优先权益,也可能是在特定产品线上的优先集成权。具体条款截至目前暂无完整公开数据。但无论内部谈判的细节如何,独占终结对 Azure 竞争力的影响是客观存在的。此前企业客户选择 Azure 的一个重要理由是”独家访问 GPT-4o 等前沿模型”。当这些模型同样可以在 AWS 和 GCP 上访问,这个理由就消失了。

再看 AWS 这边。Andy Jassy 的公开表态是高层级背书,说明 AWS 将 OpenAI 的多云化视为重大战略机遇。AWS 年收入据 Amazon 2025 年年报已超过 1000 亿美元,拥有全球最大的企业云客户基础。将 OpenAI 模型引入生态,意味着数以千计的企业客户可以在既有 AWS 环境中直接访问 OpenAI 模型——无需迁移数据,无需改变架构。

有意思的是 Anthropic 的处境。Amazon 已向 Anthropic 累计投资高达 130 亿美元,据 CNBC 报道这使其成为 Anthropic 最大的外部投资方。OpenAI 模型登陆 AWS,在某种程度上将 OpenAI 与 Claude 置于同一平台上进行直接比较。对 Anthropic 既是竞争压力,也是一种市场验证——在同一平台上,模型能力的差异将更加透明。

大多数观察者忽视了一个竞争动态:云厂商之间的 AI 竞争,正在从”谁有最好的自研模型”演变为”谁能提供最好的模型访问体验”。当顶级模型都可以在多个云平台上访问,云厂商的差异化将更多来自推理性能、延迟优化、企业服务质量和定价策略,而非模型本身的独占性。AI 模型正在从云平台的差异化武器,演变为云平台的标准配置。

多云化的真正考验

当然,多云化不是没有风险。

OpenAI 的模型在不同云平台上运行,面临截然不同的硬件环境。AWS 有自研的 Trainium 和 Inferentia,GCP 有 TPU,Azure 主要用 NVIDIA GPU。不同硬件架构下的模型优化、推理延迟和成本差异巨大。OpenAI 在 Azure 上经过多年深度优化的推理效率,短期内确实难以在其他平台上复制。

还有一个问题:独占保护消失后,企业客户将有更直接的基准测试条件来比较不同模型的性价比。独占框架下 OpenAI 在 Azure 上的”唯一选择”地位,某种程度上是一种竞争保护。多云化之后,这种保护消失了。

这些都是真实的执行风险。但我的判断是,它们低估了不多云化的战略风险。技术复杂度可以通过工程投入逐步解决;竞争暴露是任何平台公司走向成熟的必经之路;而在 OpenAI 年收入超过 100 亿美元、估值 3000 亿美元的体量下,资源分散的问题可以通过组织扩张来应对。相比之下,继续维持 Azure 独占所面临的市场天花板和议价权缺失,是更致命的问题。

多云化的真正考验不在于”是否应该做”,而在于”能否做好”。OpenAI 是否有足够强的模型能力和生态黏性——目前其 API 平台已拥有超过 300 万开发者——在没有独占保护的情况下,持续赢得企业客户的选择?这个问题只能在实践中回答。

2019 年,OpenAI 以独占权换取 Microsoft 的 10 亿美元投资和 Azure 算力。2026 年,OpenAI 以多云化换市场覆盖和议价权。这两个决定在各自的时间节点上都是理性的。它们的不同,反映的是 OpenAI 自身商业地位的根本变化。这家公司已经不再满足于做”Azure 最重要的功能”,而是要成为跨越云边界的 AI 基础设施本身。至于它能不能做到,接下来的多云部署实践会给出答案。

📚 扩展阅读

📄 从“炫技”回归“实质”:纳德拉 2026 AI 宣言与潜能革命

📢 免责声明:本文基于公开数据与行业观察进行分析,不构成投资建议,文中观点仅代表作者个人判断,不代表公司观点,欢迎理性讨论。

军见| 洞见科技,洞见职场,洞见自己;科技有深度,职场有方法,管理有温度,做长期有用的内容。

点赞 +「在看」,转发给你身边有需要的朋友。收不到推送?那是因为你只订阅,却没有加星标。