夜雨聆风

夜雨聆风

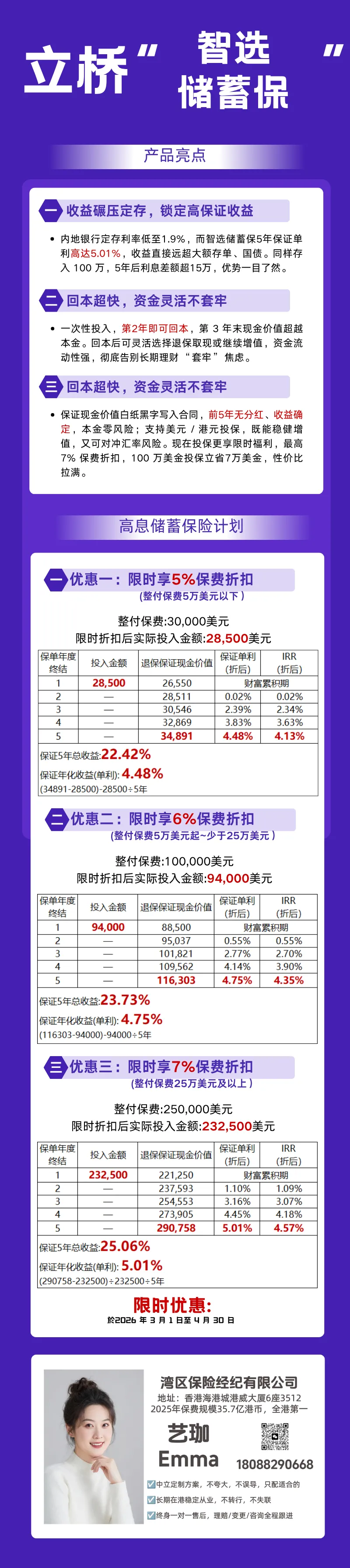

低利率时代的“锁利”神器:立桥「智选储蓄保」,5年保证单利高达5.01%!

在当前内地银行定存利率普遍跌破2%、全球投资环境充满不确定性的背景下,寻找一款既能保证本金安全,又能锁定长期稳定收益的理财产品,已成为许多家庭的迫切需求。

今天,我们就来深度解析一款近期在香港市场备受关注的短期高保证储蓄产品——立桥人寿「智选储蓄保」。它凭借“2年回本、5年保证收益最高5.01%”的硬核实力,被不少投资者誉为“美元定存天花板”和“锁利神器”。

「智选储蓄保」是一款整付(预交)保费的中期储蓄保险,其核心优势可以用三个关键词概括:稳健、高息、超灵活

产品最大的亮点在于其保证收益。在限时优惠下,5年保证单利最高可达5.01%,收益直接写入保险合同,不受未来市场利率下行影响。

第2年末:保证现金价值已超过已缴保费,实现回本。

第3年末:保证现金价值已稳定超越本金。

这意味着投资者在持有2年后,即可无亏损退出,极大地缓解了资金“套牢”的焦虑,兼顾了收益与流动性。

收益底层逻辑:稳健投资的“明牌”

「智选储蓄保」的收益结构清晰透明,主要由两部分构成:

这是产品的基石,也是其最大的“安全感”来源。从投保的第一天起,未来每个保单年度的保证现金价值金额就白纸黑字地写在合同里。前5年的所有收益均来自这部分,无任何非保证成分,完全保本保息。

从第6个保单年度开始,产品会额外派发非保证的终期红利。虽然这部分收益存在波动,但其占比相对较低,整个产品的核心价值依然在于前期稳固的保证收益。

立桥人寿奉行稳健的投资策略,以实现资产的长期保值增值:

资产配置:以固定收益类资产为主(占比超70%),如政府债券、高评级企业债券,为保单提供坚实的保证回报基础。同时,适度配置全球股票类资产(占比不高于30%),以博取更高潜在收益。

风险分散:投资遍布全球不同市场和行业,有效分散单一市场风险,力求收益的长期稳定性。

公司实力:

立桥人寿,香港保险界的“实力派”

选择一款储蓄产品,保险公司的实力与信誉是重要的考量因素。立桥人寿凭借其强大的股东背景和稳健的经营数据,交出了一份亮眼的答卷。

立桥人寿是立桥金融集团旗下的重要成员。该集团成立于1993年,是一个业务遍布港澳的综合性金融服务平台,旗下业务涵盖人寿保险、一般保险、银行、证券及资产管理等多个领域,拥有雄厚的资本实力和丰富的金融经验。集团在港澳地区设有多个服务网点,品牌信誉度较高。

偿付能力是衡量保险公司兑付能力的核心指标。截至2023年,立桥人寿的偿付能力充足率高达1300%(过往数据更曾超过2900%),远超香港保险业监管局规定的150%的最低要求。这意味着公司有充足的资本储备来应对潜在的理赔需求,经营非常稳健。

对于包含分红的保单,历史分红实现率是检验保险公司承诺兑现能力的重要标准。据公开信息显示,自2019年业务启动至2024年,立桥人寿旗下所有分红保险计划的分红实现率均达到100%。这表明公司过往的投资表现和红利派发策略稳定可靠,赢得了市场的信任。

🔹 基本信息

-

投保人:33 岁男性

-

缴费:趸交 7万美元(优惠后 65,800 元)

-

期限:25 年

-

目标:中长期稳健增值(退休 / 教育金)

🔹 关键收益节点

-

第 3 年:保证退保价值 70,797 美元,本金回本,IRR 2.47%

-

第 6 年:首次释放终期红利,预期退保价值 87,008 美元,IRR 4.77%

-

第 10 年:终期红利 14,000 美元,预期退保价值 105,925 美元,IRR 4.88%

-

第 25 年满期:

-

保证现金价值 118,035 美元 + 终期红利 122,150 美元

-

预期总退保价值 240,185 美元(约为保费 3.43 倍)

-

预期 IRR 5.32%

🔹 核心亮点

✅ 回本快:第 3 年即保本,缓解长期锁资顾虑

✅ 收益稳:保证价值逐年增长,红利持续释放,IRR 稳步抬升

✅ 保障足:身故赔偿不低于已交保费 102%,兼顾储蓄与家庭责任

✅ 灵活度:第 6 年起可通过退保 / 贷款实现资金流动性

在利率下行成为长期趋势的当下,锁定一份写进合同的长期稳定收益,无疑是资产配置中的“压舱石”。

立桥「智选储蓄保」以其高保证收益、快回本速度、低投保门槛和稳健的保司背景,为追求本金安全和稳定回报的投资者提供了一个极具吸引力的中期理财选择。

目前,该产品的限时优惠力度相比去年有所提升,保费折扣最高可达7%。 对于有美元资产配置需求、希望锁定未来5年确定收益的朋友来说,这或许是一个不容错过的“上车”时机。

(注:本文内容基于公开信息整理,仅供参考。具体产品条款、收益及优惠请以保险公司官方最新发布为准。购买前建议咨询专业理财顾问,根据自身情况做出决策。)