夜雨聆风

夜雨聆风

募资25亿!AI硅光第一股曦智科技登陆港交所,阿里、淡马锡重金押注

点击蓝字 关注我们

通过遵循下述流程和注意事项,在注册香港公司或香港公司年审时,为确保公司正常的合法合规性经营及税局商业登记证的有效性,开展全球性的业务活动更有保障性,可咨询我们。我们是专业的香港持牌秘书公司,可以给您提供帮助。

今天,港股又见证了一个历史性时刻。

曦智科技(01879.HK)正式登陆港交所,开盘即飙涨380%,市值一度突破800亿港元。这个数字,成为当日港股市场最受关注的焦点。

但热闹之下,我们需要保持冷静。作为港股18C章首例未商业化特专科技公司IPO,曦智科技的故事,远不止“暴涨”两个字那么简单。

一、现象级IPO:5784倍认购,凭什么?

先说说这次IPO有多火爆:

-

公开发售超额认购5784倍

-

国际发售超额认购53.83倍

-

顶格定价183.2港元/股

-

21家顶级基石投资者,锁仓6个月,认购占比65%

这个认购倍数,放在近两年的港股市场,堪称“现象级”。

为什么资本如此关注?

答案藏在两个关键词里:AI算力和硅光芯片。

当传统电子芯片逼近摩尔定律的物理极限,硅光技术被视为突破瓶颈的关键路径。而曦智科技,恰好卡位在这个赛道的前端——按弗若斯特沙利文的数据,它在中国独立Scale-up光互连市场占据88.3%的份额。

换句话说,其在细分赛道的稀缺性,成为吸引资本关注的核心因素。

二、豪华基石天团,谁在布局?

看看这份基石名单,可清晰了解市场对其赛道价值的认可程度:

产业资本+主权基金+全球资管的三重布局,体现了市场对其赛道前景的认可。阿里的入局尤其值得关注——这意味着曦智的技术具备真实的应用场景,存在商业化落地的可能。

三、但等等,这份“成绩单”有些刺眼

热闹归热闹,翻开招股书,部分数据值得市场重点关注:

作为18C章未商业化特专科技企业,它的财务数据,呈现出典型的“高成长、高投入、未盈利”特征(数据均源自招股书):

1. 营收端:

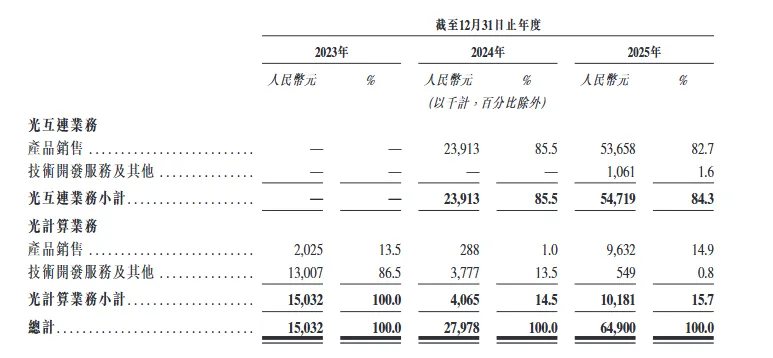

成长势头迅猛,2023-2025年营收从0.38亿元增长至1.06亿元,三年复合增长率达66.9%,核心依靠光互连业务的规模化落地;

2. 业务结构:

光互连业务是核心支柱,2025年实现收入8427万元,占总收入的79.2%,且在中国独立Scale-up光互连解决方案市场中,占据88.3%的主导份额,优势显著

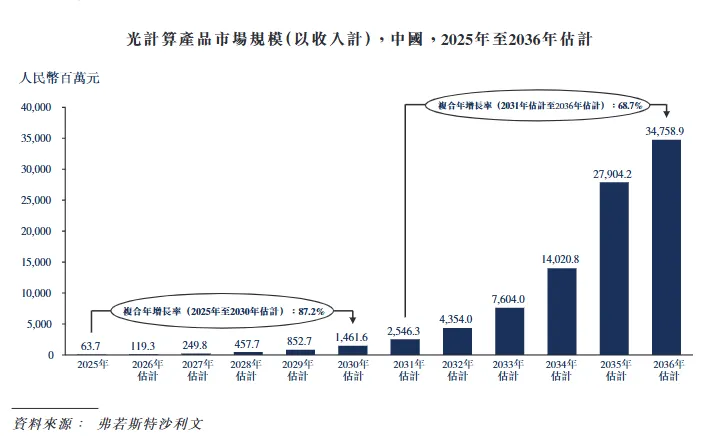

光计算业务爆发力极强,2025年销售收入2020万元,同比增长579%,占营收比重提升至19%,成为未来盈利的核心增长点;

3. 研发与亏损:

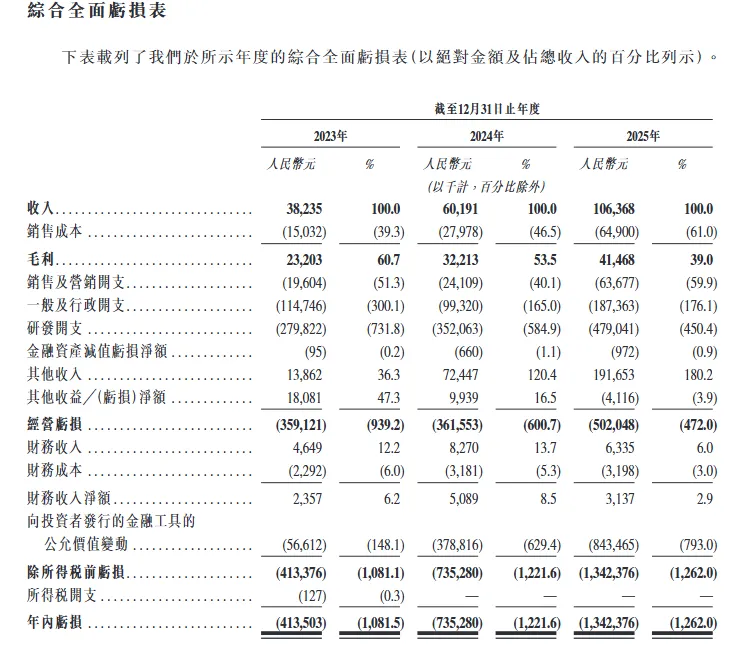

高研发是硬科技的核心,2023-2025年研发开支持续加码,分别达2.80亿元、3.52亿元和4.79亿元,研发投入占营收比重虽从731.8%降至450.4%,效率有所提升,但仍处于高位

同期净亏损从4.13亿元扩大至13.42亿元,主要系研发投入及金融工具公允价值变动影响,属于科技初创企业培育期的正常表现

4. 估值水平:对应2025年营收PS约30倍,高于国内光模块企业平均PS(15-20倍),溢价源于“AI+硅光”的赛道稀缺性,但后续价值兑现,仍需依赖技术迭代和商业化落地。

四、光互连 vs 光计算:哪个是核心增长支撑?

曦智的营收结构主要分为两块,两者呈现不同的发展特征:

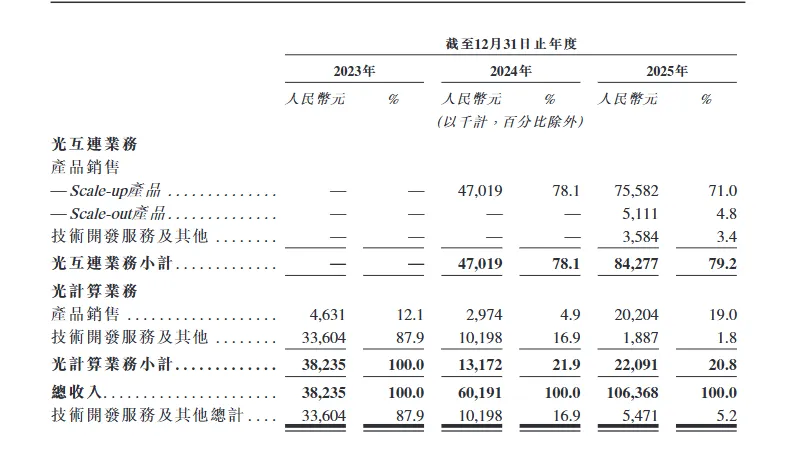

光互连:2025年收入8424万元,占比79.2%,是当前营收的核心支撑,已实现规模化落地,主要面向数据中心和AI集群的互联需求。

这块业务确定性较高,但需关注行业竞争格局——英伟达、博通等巨头也在布局相关领域,技术壁垒的持续性面临考验。

光计算:2025年收入2213万元,占比20.8%,增速相对更快。

用光子代替电子进行计算,理论上能突破传统芯片的能效瓶颈,但目前大规模商业化尚未实现,2025年的收入规模在整个AI算力市场中占比仍较低。

从业务布局来看,光互连是短期营收的核心,光计算是长期发展的重点,但光计算的商业化进程仍存在不确定性。

五、18C章首例:制度创新下的不确定性

曦智科技是港股18C章未商业化特专科技公司首例IPO。

18C章的设立,本意是让尚未盈利但具备高成长性的硬科技企业登陆资本市场,这是资本市场的制度创新,也为硬科技企业提供了更多融资渠道。但同时,这也意味着相关企业存在更高的经营不确定性,主要体现在:

-

尚未形成稳定的盈利模型

-

技术迭代速度快,存在技术落后风险

-

现金流持续承压,依赖外部融资

这些并非曦智科技独有的问题,而是所有18C章未商业化企业的共性特征。此次曦智科技上市首日飙涨380%,是市场情绪、赛道热度、稀缺性溢价等多重因素共同作用的结果。需要明确的是,首日涨幅仅反映短期市场情绪,并非企业长期价值的体现,18C章公司的长期发展,核心取决于上市后技术承诺的兑现能力和商业化落地进度。

曦智科技的上市,既是港股18C章制度创新的重要实践,更是国产硬科技走向资本市场的重要里程碑,为更多未商业化硬科技企业开辟了融资新路径。

作为全球AI硅光第一股,曦智科技精准踩中AI算力与硅光芯片的黄金赛道,凭借细分领域的领先地位、顶级资本的强力背书,以及清晰的业务布局,展现出强劲的成长潜力。

阿里、淡马锡等21家顶级机构的集体布局,不仅是对其技术实力的认可,更彰显了市场对硅光赛道未来发展的坚定信心。光互连业务的规模化落地提供了稳定支撑,光计算业务的快速增长则打开了长期发展空间。

关注我们获取更多企业合规指南

扫码关注公众号,获取最新政策解读和专业建议。每周更新企业合规、跨境投资、税务筹划内容

免责声明:本公众号转载的文章,版权归原作者及原出处所有。我们尊重原创作者的知识产权,凡转载文章我们都将查明来源,图片文章源自网络,由小编整理发出,仅供参考。如涉及版权问题,请及时与我们留言联系,我们会在第一时间回复您并进行处理

点赞

分享

收藏