夜雨聆风

夜雨聆风

全球股市大洗牌:AI 如何让英国“掉队”,台湾和韩国“逆袭”?

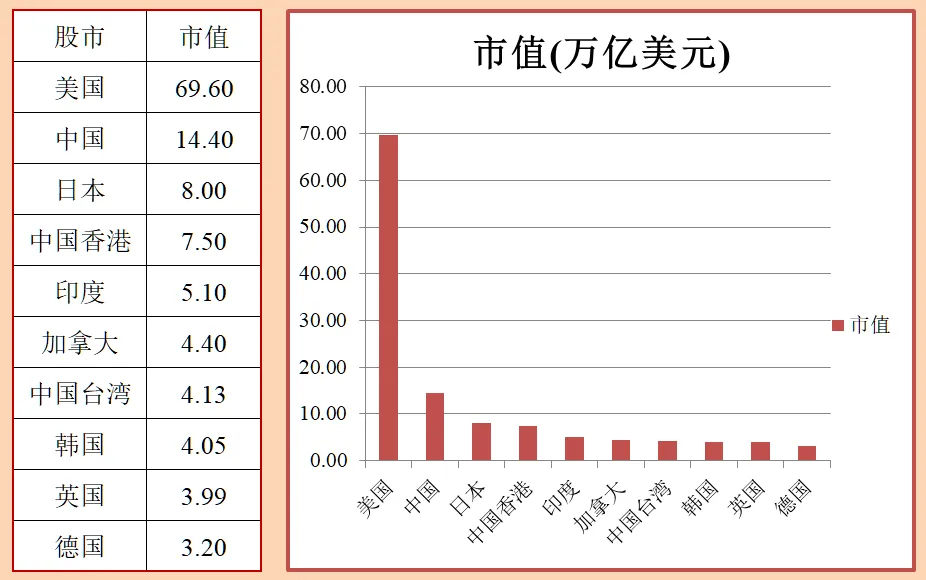

如果你平时关注资本市场,最近两年一定会发现一个有意思的变化:以前说起全球股市的“老大哥”,除了美国就是英国、日本这些传统巨头。可就在2026年4月,英国股市的市值接连被中国台湾和韩国超越——台湾4.13万亿美元,韩国 4.04万亿美元,而英国只剩3.99万亿美元。要知道,2024年底的时候,英国还是韩国的将近两倍。

有人说这是“AI时代的一脚油门”改变了赛道。今天我们就用大白话聊聊:这场市值排名的剧变背后,到底发生了什么?人工智能是怎么把资本从伦敦“赶”到台北和首尔的?而我们自己的A股和港股,又处在什么位置?

为什么是台湾和韩国?——AI硬件才是“印钞机”

这场市值反转的核心,其实就四个字:算力为王。

人工智能不是空中楼阁,它需要实实在在的“砖头”和“钢筋”——GPU芯片、高带宽内存(HBM)、先进封装、光模块、AI服务器……这些硬件构成了AI 的“基建”。谁在这些环节握有不可替代的产能,谁就能获得全球资本的追捧。

台湾:AI 全村的希望

台湾股市里有超过60%的市值跟AI产业直接相关。最牛的当然是台积电,它一家就占了台湾加权指数43%的权重。台积电不只是做代工,它还掌握了先进封装CoWoS的技术,全球AI芯片几乎都离不开它。另外,台湾还有一整套AI服务器供应链——广达、纬创、英业达这些名字你可能没听过,但全球超过九成的AI服务器组装都在台湾完成。所以资本愿意给台湾市场非常高的溢价。

韩国:HBM 的绝对霸主

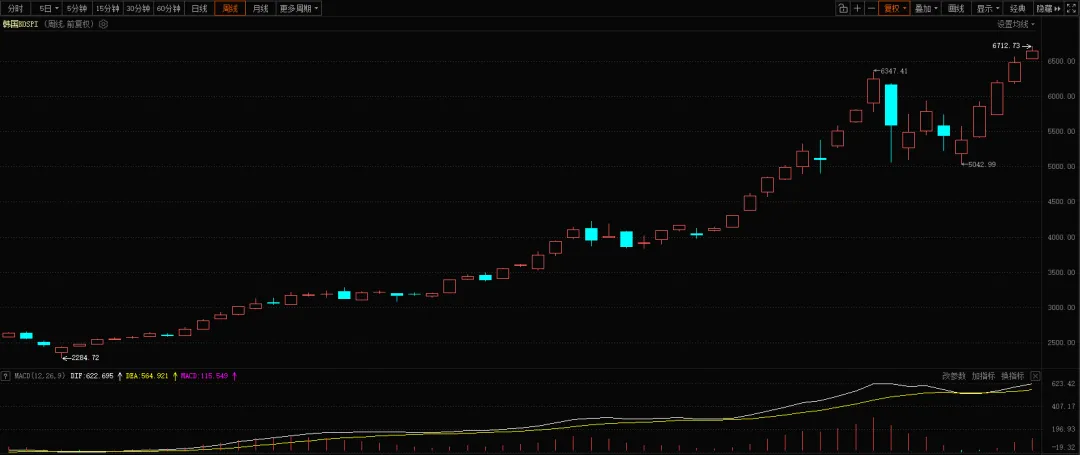

韩国股市里AI相关板块的市值占比大约44%,比台湾低一些,但它的“杀手锏”是存储芯片,特别是高带宽内存(HBM)。SK 海力士占据了全球HBM市场的一半以上份额,三星也在猛追。AI 芯片需要搭配大量的 HBM,这就好比CPU需要内存条一样。2025年韩国股市大涨,三星电子和SK海力士两只股票贡献了 KOSPI 指数将近一半的涨幅。你没看错——两个公司拉动了一个国家的股指。

那么英国呢?

英国股市的主力是啥?阿斯利康(制药)、壳牌(能源)、汇丰(银行)、劳斯莱斯(航空发动机)……都是很优秀的公司,但它们跟 AI 的故事几乎不沾边。英国在AI科研上其实底子很厚(比如DeepMind就诞生在英国),但它的资本市场没能把这些创新留住。相反,优秀的科技公司要么被美国收购,要么跑去纳斯达克上市。结果就是伦敦IPO市场极度萎缩——2025 年退市的企业数量大约是新上市企业的 5 倍。资本用脚投票,流向了更有想象力的地方。

A股和港股:体量虽大,但“含科量”还不够

说完了台湾和韩国,再来看看我们自己。

A股的总市值在2025年底达到123万亿元人民币(约17.6万亿美元),全球第二,仅次于美国。这个体量当然很大,但问题是结构:A股里科技板块的市值占比大约25%,而信息技术一个行业只占19.5%。剩下的75%还是传统金融、消费、房地产、能源这些。

换句话说,A股里有四分之三的市值跟AI没有直接关系。相比之下,台湾是六成以上,韩国是四成以上。

当然,A股也有自己的AI龙头。我们挑五个代表性的来看看:

◆工业富联:AI服务器的代工龙头,2025年营收超过9000亿元,利润增长52%,市值已经破了万亿。

◆中际旭创:做高速光模块的,800G和1.6T产品供不应求,2025年利润翻倍,市值接近6000亿。

◆寒武纪:国产AI芯片的代表,2025年首次实现全年盈利,市值从900亿涨到 4500多亿。

◆海光信息:CPU加AI加速芯片,走得比较稳,市值5600亿。

◆天孚通信:做光器件的一体化龙头,利润增长50%,市值从400多亿涨到2500多亿。

这五家加起来市值超过2.9万亿,贡献了A股AI板块一半以上的增量。但它们都集中在算力上游——芯片、服务器、光模块。下游的应用层(比如AI软件、行业解决方案)还没有出现大市值的龙头。这种“上游拥挤、下游冷清”的结构,说明A股的AI定价还处在“基建先行”的阶段,真正的应用变现还没到来。

再看港股。2025年港股IPO大爆发,募资总额达到2867亿港元,时隔四年重返全球第一。但仔细一看,这里面一半的钱是靠“A股公司去香港二次上市”或分拆子公司募来的。比如宁德时代在港股就募了410亿港元。这说明港股在一定程度上成了A股企业的“第二融资站”。不过港股的退市也很猛烈——2025年有62家公司退市,其中一半是被强制除牌的(像中国恒大)。资金只集中在头部20%的股票,小市值公司基本失去融资功能。

韩国和台湾对A股的启示:集中度就是定价权

我们总是羡慕英伟达一家公司市值超过4万亿美元,比整个A股所有AI公司加起来还大。但台湾和韩国的路径其实更值得我们参考:它们没有美国那么大的市场,却靠着在AI硬件某一环做到极致,获得了资本的集中追捧。

韩国搞了一个“企业价值提升计划”,强制上市公司提高分红、回购、改善治理,同时严打僵尸企业——2025年韩国KOSDAQ退市企业数量比过去三年平均值增长了2.5倍。这就叫“供给侧改革”。A股也在做类似的事,2025年强制退市了24家,退市新规越来越严。但A股的问题在于,头部AI公司还不够“集中”——前五大龙头分布在芯片、服务器、光模块等多个环节,没有出现像台积电那样一家独大、或者三星+SK海力士那样双寡头垄断的局面。这种“多点开花”的好处是风险分散,坏处是难以形成合力,不容易获得估值溢价。

另外,台湾和韩国还有一个共同点:它们的外资持股比例很高(台湾约25%是外资),而且全球被动资金(比如跟踪MSCI指数的ETF)会根据市值权重自动加仓或减仓。2026年2月的MSCI调整中,中国股票获得了约14亿美元的净被动流入,排名全球第一;而英国、法国则资金流出。这就是“机械性再平衡”——只要你的AI公司涨得好,就会被自动纳入指数,然后指数基金被迫买入,进一步推高市值。英国就是因为缺乏高成长的AI标的,权重一再被下调,被动资金持续流出。

所以对A股来说,想获得更高的AI定价,需要做两件事:一是继续提升科技板块的市值占比,让“含科量”从25%向35%甚至45%迈进;二是培育出能够在全球产业链中占据话语权的超级龙头,形成类似台积电或三星那样的“定价锚”。

资金流向的“镜像”:钱是怎么从英国跑到亚洲的?

很多人以为市值排名变化就是股价涨跌而已,其实背后是实实在在的资金大挪移。

先说被动资金。全球跟踪MSCI指数的资产规模高达数万亿美元,每季度调仓时,权重增加的市场就会获得资金流入,权重减少的就会流出。2026年2月的季度调整,中国股票预计净流入14亿美元,而英国、法国是流出方。韩国在那个季度反而小幅流出2亿美元——因为虽然它的AI公司涨得好,但其他传统行业权重被调低了,整体上略有失血。

再看主动资金。2025年外资整体对新兴市场是净流出的,但进入2026年情况变了。瑞银的报告显示,全球基金对新兴市场的超配比例已经达到2018年以来的最高水平。尤其有意思的是,在2026年4月的最后一周,外资突然大举买入台股近41亿美元,推动台湾加权指数一周大涨5.78%,成为亚洲表现最好的市场。而同期韩国却净流出了8.8亿美元——说明即使是科技属性都很强的两个市场,资金也会在产业链的不同环节之间做取舍。

至于英国,虽然没有精确的主动资金流出数据,但看看它的IPO和退市就明白了:2025年只有18家新上市公司,却有88家公司退市。资本市场的“净流出”是非常直观的。

最后还有一个容易被忽略的因素:汇率。2025年英镑对美元升值了大约5.5%,这意味着以美元计价的英国市值被“自动放大”了。换句话说,英国的排名下滑还是在英镑升值的掩护下发生的——如果汇率不变,它的相对位置会更惨。而韩元在2026年初一度跌到1500韩元兑1美元,创2009年以来新低,这在一定程度上削弱了韩国股市以美元计价的涨幅。所以看跨国市值排名,不能只看本币涨跌,还要考虑汇率的“化妆术”。

2026年最新的几个信号——游戏还没结束

上面的数据大多截止到2025年底,但2026年一季度又出现了不少新变化,值得关注。

信号一:中国砸下2.55万亿搞AI基建

2026年是“十五五”开局之年,政府工作报告首次提出“打造智能经济新形态”。国家发改委明确,今年要通过中央预算内投资、超长期特别国债、政策性金融工具等渠道,合计投入约2.55万亿元,重点支持“人工智能+”基础设施、算力集群、城市更新等。这些钱要在6月底前全部下达。这意味着国内AI服务器、光模块、液冷散热、智算中心的需求会被进一步拉高。

信号二:1.6T光模块需求大超预期

之前市场预期2026年全球1.6T光模块需求大约1000万只,但北美大客户直接把采购计划上调到了2000万只。1.6T光模块已经成为AI服务器的“标配”,每只需要8颗200G EML激光器芯片,全球年需求大约1.5亿颗,而扩产周期长达22个月——供不应求的局面至少会持续到2027年。A股的中际旭创、天孚通信等龙头直接受益。

信号三:先进封装产能翻倍

台积电的CoWoS先进封装月产能将在2026年底达到10.5万至11.5万片,比 2025年再增50%。同时,台积电会把一部分CoW制程外包给日月光、京元电子等封测厂,这些厂商的CoWoS月产能会增长113%。A股的通富微电、长电科技也能分到一杯羹。

信号四:台积电和韩国双雄业绩炸裂

台积电2026年一季度营收359亿美元,同比大增40.6%,毛利率66.2%,净利润增长58%。公司还把全年营收增长指引上调到30%以上。三星电子一季度营业利润高达57.2万亿韩元,比市场预期高出30%,单季利润就超过了2025年全年。SK海力士同样被机构大幅上调盈利预测。这两家韩国公司正在刷新各自的季度历史纪录。

信号五:韩国 ICT出口首次超过总出口的50%

2026年3月,韩国ICT出口额达到403.5亿美元,同比增长151.4%,占韩国商品出口总额的50.5%。其中半导体出口328.4亿美元,暴增151.4%。台湾一季度电子零组件出口也增长了42.7%,资通讯产品出口翻倍。这说明全球AI硬件需求不仅没有熄火,反而在加速。

总结:我们处在AI资本浪潮的什么位置?

如果用一句话概括:全球资本正在重新给 AI 产业链定价,而这个过程才刚刚走完上半场。

台湾和韩国因为卡住了算力硬件的核心环节,获得了集中的资金涌入,市值排名迅速上升。英国因为产业结构偏传统,加上资本市场留不住创新企业,正在被边缘化。A股体量巨大,科技板块也在快速增长,但“含科量”仍然偏低,且缺少像台积电那样具有绝对统治力的超级龙头。港股靠A股企业二次上市撑起了IPO规模,但流动性分化严重,大量小市值公司无人问津。

展望未来,有几个关键时间点值得盯住:

◆五六月份:MSCI季度调整,会有新一波被动资金流动。

◆六到八月:台积电、三星、海力士以及A股硬件龙头的二季报,验证业绩能否持续。

◆下半年:英伟达B300平台大规模出货,会带动供应链进一步上修业绩。

◆全年:中国“人工智能+”应用场景加速落地,AI智能体可能迎来商业化元年。

对于普通投资者来说,一个比较实用的思路是:在算力周期还没有出现明显拐点之前,重点关注那些已经在全球产业链中拿到“真订单、真利润”的龙头公司,而不是只讲故事的题材股。同时要留意估值——A股的AI板块虽然增长快,但有些标的的市销率已经超过12倍,处在历史90%的分位,追高需要谨慎。

最后说一句:这场由人工智能引发的全球股市大洗牌,本质上是“技术创新”对“传统经济”的一次价值重估。谁能在新的产业链里占据不可替代的位置,谁就能获得资本的溢价。而这场重估,还远没有结束。

(本文数据来源:彭博、伦敦证券交易所、韩国交易所、台湾证券交易所、中国证监会、各公司财报及公开研报,截至 2026 年 4 月)