夜雨聆风

夜雨聆风

3年估值92亿,清华系AI Infra新星冲刺港股,奇绩创坛第二个IPO?

基流科技冲刺港交所:一个AI算力“小巨人”的明与暗

2026年4月29日,上海基流科技股份有限公司(简称“基流科技”)正式叩响港交所大门,拟冲击“港股AI Infra第一股”。

三年,从零到IPO。

这家由清华系主导、奇绩创坛早期孵化的“独立第三方”公司,用惊人的速度完成了从种子轮到递表的跨越。这不仅是一家明星创业公司的速成史,更是AI产业从“算法为王”转向“算力霸权”时代,一个关键基础设施玩家的生存图谱。

基流科技的崛起,既有光鲜的“明面”,也潜藏着深刻的“暗面”。

学术基因与时代风口:基流科技的战略起源

任何一家现象级公司的诞生,都不是偶然。基流科技的起点,是深厚学术积淀在技术奇点下的精准爆发。

创始人胡效赫的履历,是典型的“学而优则创”路径。清华本博,师从分布式系统与高性能计算专家李军教授。他在加州大学伯克利分校访学师从Scott Shenker院士(SDN软件定义网络奠基人),这也影响了后来在基流科技中以网络系统优化智算集群的技术路线。

– 清华力场与实验室创业基因

基流科技的核心团队,深植于清华的学术网络。胡效赫所在的清华网络安全实验室,被他戏称为“创业孵化基地”,此前已走出五六家成功的公司。

这种氛围,加上他在商汤科技研究院接触“大装置”原型的经验,让胡效赫在2022年底大模型风暴前夕,就敏锐捕捉到了算力需求的结构性变迁。

算力的未来,不在单点计算,而在大规模分布式集群。

在创始团队的构建上,CEO胡效赫主抓技术与业务,而他的高中同学、北大毕业的谢文奇则凭借深厚的PE投资背景,负责资本运作。这让公司从第一天起就自带资本敏锐度。

– 奇绩创坛的降维打击指引

当时市场还在狂热追逐通用大模型,基流科技在战略定位上,”一个反共识的判断:随着芯片性能逼近物理极限,未来的真正瓶颈,在成千上万颗芯片之间的连接效率。

创始人胡效赫曾多次提到公司在早期参加奇绩创业营时得到了陆奇博士在战略方向上的深度指导,明确了“GPU+通信”的AI Infra核心赛道。

基于此,基流科技确立了其差异化定位:要做的是“算力集群建筑商”,而非仅仅是系统优化的“装修商”。

这一战略选择,让基流科技避开了应用层的红海,直切算力基座的“硬核”痛点。

技术护城河:软硬件解耦与万卡集群的系统级挑战

在英伟达和华为的生态高墙之下,一家初创公司如何生存?

基流科技的答案是:成为不可或缺的“独立第三方”。这种独立性,不仅是商业中立,更是技术栈层面的解耦能力。

– 突破“Scale-out”的极限:Mercury与Venus系统

万亿参数模型时代,算力的瓶颈早已不是单卡性能,而是万卡互联的效率黑洞。通信延迟和网络拥塞,正在无情吞噬着昂贵的算力。基流科技的核心产品:

- Mercury(基流辰星)AI算力网络系统

硬件底座。它能在以太网架构上,实现接近InfiniBand的性能,成本却能降低30%-40%。其Mercury-X方案支持异构芯片的高效协同,这在多厂商芯片混用的算力中心,价值连城。 - Venus(基流长庚)AI算力操作系统

软件大脑。它能实现从单节点到万卡集群的全栈式调度与监控。其最亮眼的技术是“断点续训”机制,在万卡训练任务中,即便局部硬件失效,也能实现秒级恢复,把损失降到最低。

– 独立第三方的生存哲学:软硬件解耦

胡效赫反复强调一个观点:用户不希望被任何一家芯片厂商锁定。

基流科技的生存哲学,浓缩为两个字:解耦。

通过特定的架构设计,基流的软件系统可以同时纳管英伟达、华为昇腾、海光、天数智芯、沐曦等几乎所有主流GPU芯片。

这种能力在实战中价值巨大。2023年,在为商汤服务的项目中,基流成功解决了华为网络设备与英伟达GPU的兼容性难题。当芯片巨头互相推诿时,基流作为独立第三方,能站在客户角度提供闭环的解决方案。

这就是独立性的溢价:不只是技术整合者,更是生态博弈者。

– 万卡集群的实战指标

招股书披露的实战数据,证明了基流科技在超大规模集群上的领先地位:

- 集群有效训练时长

超过 99% - 大规模训练任务中断率

低于 1次/月 - 网络通信效率

高达 93% - 集群资源利用率

超过 85%

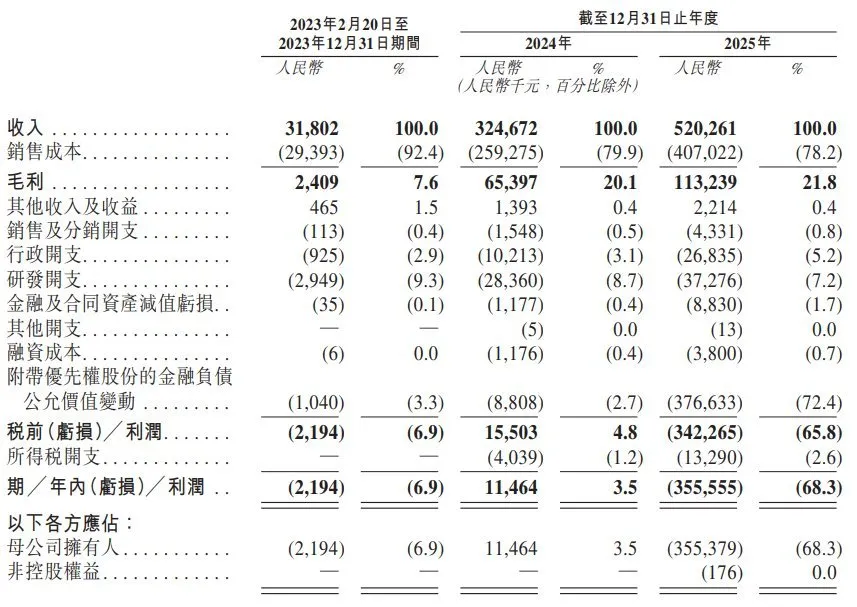

财务图谱:爆发式营收与“明暗”交织的利润困境

翻开基流科技的招股书,就像在看一部硬科技创业的冰与火之歌:营收在风口下指数级扩张,利润表却暗藏玄机。

– 营收的非线性跃迁

基流科技的增长是现象级的。

- 营业收入

从2023年的约3,180万元,爆发式增至2025年的5.20亿元。 - 复合年增长率

超过 300%。

然而,2025年公司账面却录得约3.55亿元的亏损。这主要是由“附带优先权股份的金融负债公允价值变动”(高达3.76亿元)等会计处理导致,并非经营性亏损。

剔除这些非经营性因素,基流科技已连续两年实现盈利。

按非IFRS准则,2024年及2025年经调整净利润分别为2,029.4万元和3,112.3万元。

– 业务结构与毛利分析

基流科技的业务转型路径清晰可见,正从“卖硬件”转向“卖服务”:

- 软件及技术服务(核心)

毛利率高达 91.13%,这是公司的技术护城河。 - 算力中心建设及交付(基石)

贡献主要营收,毛利率约 17.58%。 - 智算中心运维服务(现金牛)

毛利率稳步升至 42.34%,提供稳定长尾收益。

– 客户集中度与市场渗透

基流科技的早期成长,高度依赖“大客户战略”。2023年,前五大客户(包括中科院计算所、智谱AI、生数科技等)占比高达100%。

到2025年,客户已扩展至48名,客户复购率超过80%,显示出极强的产品粘性。

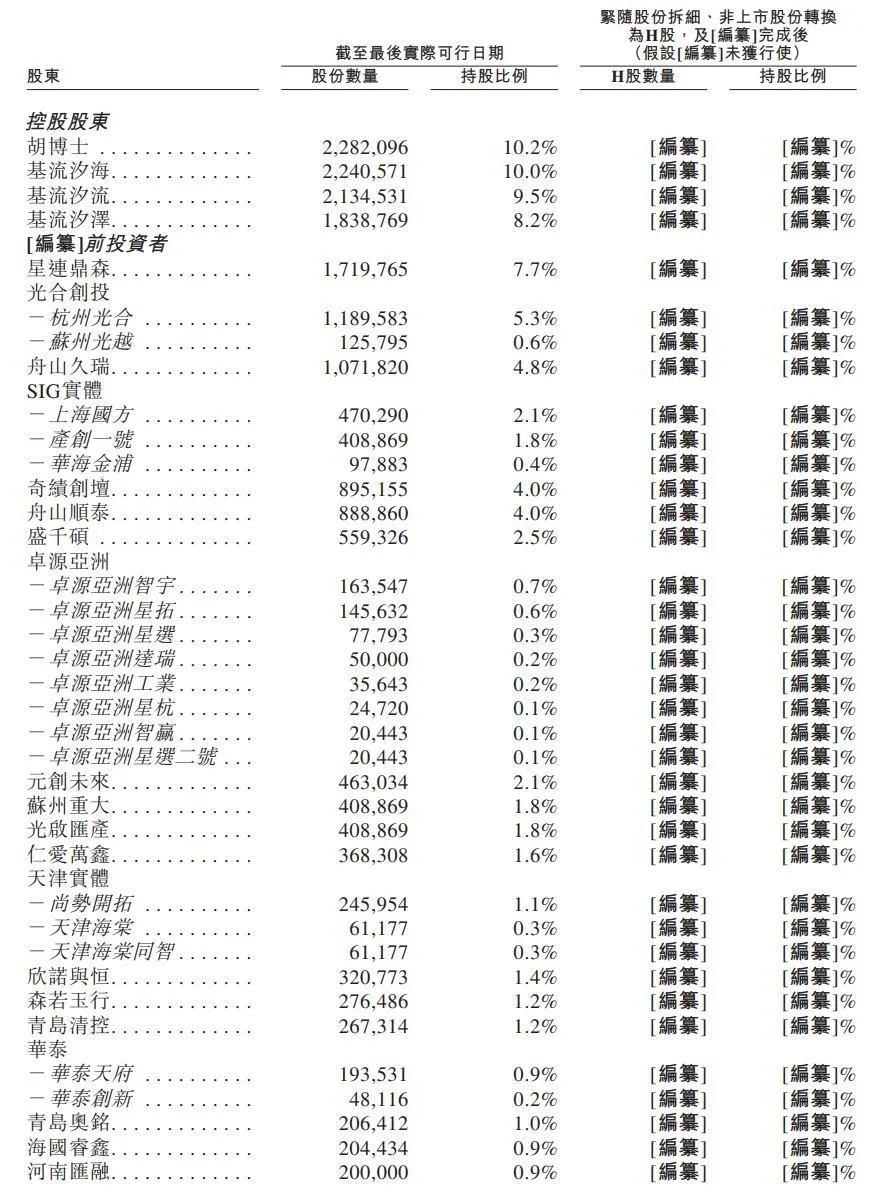

资本博弈:11轮融资后的估值与退出压力

基流科技的速度,是靠资本的燃料烧出来的。

在胡效赫看来,AI算力创业必须“融资不能停”,每一轮钱都是为了下一场更大规模的战役。

– 产投联动的深度融合

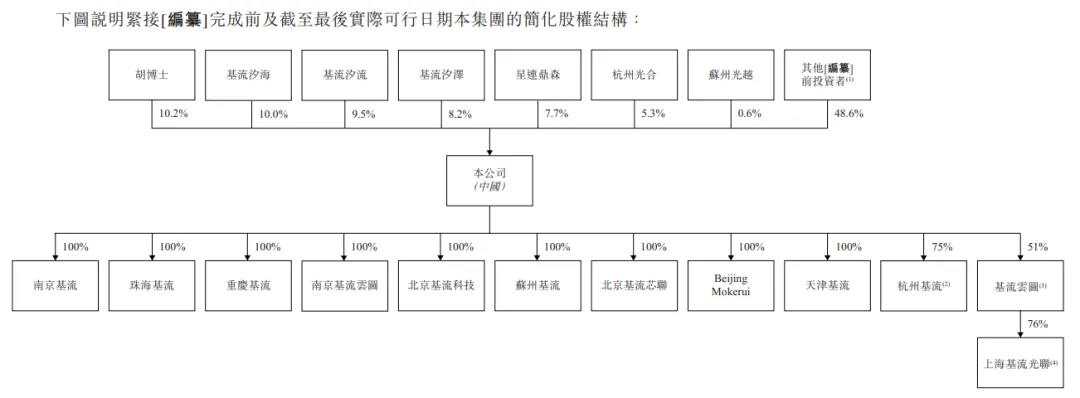

三年,11轮融资,累计超22亿元,D轮投后估值达91.6亿元。基流科技的股东列表,本身就是一个坚固的生态闭环:

- 早期孵化

奇绩创坛、水木校友种子基金。 - 产业资本

智谱AI、商汤科技(既是股东也是客户)。 - 强势国资

中山市招商引资母基金等,占融资总额的六七成。

这种“产投联动”模式,让基流科技能够切入通常由“国家队”主导的智算中心项目。

但风险也随之而来。数十家财务投资人面临明确的退出期限,IPO成为必然选择。一旦上市后股价承压,早期股东的减持将是悬在二级市场上空的达摩克利斯之剑。

独立第三方的“暗”:巨头阴影下的生存风险

光环之下,阴影随行。“中国最大的独立AI算力集群提供商”的头衔,并不能完全抵御来自巨头的挤压。

– 巨头的纵向整合挑战

- 硬件大厂的生态围墙

英伟达的 CUDA + NVLink + InfiniBand,华为的 昇腾 + CANN + MindSpore,都在构建封闭的全栈生态。一旦巨头加强系统封闭性,基流的解耦空间就会被压缩。 - 云厂商的降维打击

阿里云、华为云等巨头,凭借雄厚资本和自研芯片,以“算力租赁”模式入场,价格战一触即发。基流科技必须在定制化服务和极端性能优化上保持绝对领先,才能守住高毛利。

– 研发开支与现金流压力

作为硬科技公司,烧钱是宿命。 2025年,基流科技研发开支达1.34亿元。更值得警惕的是,其经营活动现金流净额持续为负,反映出公司在扩张中需要垫付大量硬件采购款,对外部融资的依赖极强。

创业者启发:基流科技的非典型通关路径

基流科技从实验室到港交所的历程,对所有硬科技创业者而言,是一份极其珍贵的实战教材。

– 启示一:找准“独立第三方”的定位缝隙

在巨头环伺的市场,不当附庸,不做追随者,而是成为“算力建筑商”。当两个巨头(如华为与英伟达)无法兼容时,中立的系统集成能力,就是最稀缺的价值。

– 启示二:追求“极致速度”与“融资效率”

在风口行业,速度就是壁垒。胡效赫的经验是“融资不能停,这轮关了就得开下一轮”。同时,深度绑定国资,通过“产投联动”锁定基建项目,是硬科技公司规模化的捷径。

– 启示三:学术硬核与商业敏感的平衡

技术创新不等于技术商业化。基流科技坚持将营收作为核心KPI,在真实的万卡集群预训练中解决问题。

只有在炮火中验证过的技术,才具有真正的溢价权。

– 启示四:借力顶级导师与生态圈

奇绩创坛陆奇对“AI基础设施范式转移”的判断,帮助基流避开了应用层的混战。清华校友圈则提供了早期的信任链条和种子客户。顶级导师和生态圈的价值,远不止于资金。

结语:硬科技创业的“长坡厚雪”

基流科技叩响港交所大门,与其说是一家公司的胜利,不如说是中国AI产业进入“拼基建”深水区的信号。

作为独立算力集群提供商,基流科技证明了,在底层技术领域,小而精的专业团队依然有机会挑战巨头秩序。

然而,明暗之间,挑战犹存。随着万卡集群成为标配,算力服务的竞争将更加残酷。基流科技能否在上市后,继续维持其技术溢价,并化解巨头挤压与资本退出的双重压力,将是其从“小巨人”走向“行业领袖”的关键一跃。

基流科技的路径无法复制,但其对“独立”的坚守、对“速度”的追求、对“商业”的清醒,无疑是AGI浪潮下最值得铭刻的创业信条。

https://www.tsinghua.org.cn/info/4134/42757.htm

扫码关注,获取更多创业观察

扫码关注,获取更多创业观察