夜雨聆风

夜雨聆风

IPO案例 | 说明财务费用中利息支出与银行借款的匹配关系;汇兑损益的计算过程

说明财务费用中利息支出与银行借款的匹配关系;汇兑损益的计算过程,与出口收入、汇率变动的匹配性,发行人应对汇率波动风险的具体措施及有效性

(一)财务费用中利息支出与银行借款的匹配关系

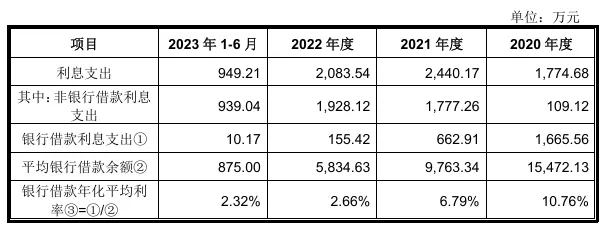

报告期内,发行人财务费用中的利息支出包括银行借款业务无关的长期应付款和租赁负债相关的融资性利息支出,具体如下:

2020年度,银行借款年化平均利率较高,主要系金悦通逾期借款对应的逾期利息及罚息所致;2022年,银行借款利息支出减少,主要原因系金悦通在2021年已偿还大部分逾期借款,当年银行借款年化平均利率较低,主要原因为金悦通与债权方就逾期借款签订《和解协议书》,约定和解款项支付完毕后,债权方不再主张任何权利,公司无需承担相应的利息支出,使得年化平均利率较低,债务重组相关情况详见本问询回复之“问题15.关于债务重组”之“三、说明债务重组相关情况……资产安排等”之“(三)上海瑞艾唯企业管理咨询有限公司相关的债务重组”。

综上所述,报告期内,公司财务费用中银行借款利息支出与银行借款具有匹配性,利息支出具有真实性和准确性。

(二)汇兑损益的计算过程,与出口收入、汇率变动的匹配性,发行人应对汇率波动风险的具体措施及有效性

1、汇兑损益的计算过程

报告期内,公司汇兑损益的计算过程如下:

发生外币业务时,外币金额按月初汇率(取当月第一个工作日中国人民银行公布的当日外汇牌价的中间价)折算为记账本位币入账。

月末各外币货币性项目的外币余额,按照月末汇率(取中国人民银行公布的资产负债表日外汇牌价的中间价)折算为记账本位币金额;月末汇率折算的记账本位币金额与原账面记账本位币金额之间的差额,计入汇兑损益。

实际收支时,按实际收支的当月月初汇率折算的记账本位币金额与中国人民银行公布的实时汇率折算本位币金额之间的差额,计入汇兑损益。

对于以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额。

2、汇兑损益与出口收入、汇率变动的匹配性

(1)汇兑损益明细构成

报告期内,公司汇兑损益主要包括外币货币性项目产生的期末汇率折算损益及结汇产生的损益,根据交易类型进行划分情况如下:

1)以外币结算的销售业务,涉及主要外币币种为美元,汇兑损益主要为销售时点和收款时点之间的汇率差异、外币计价的应收账款期末调汇;

2)以外币结算的采购业务,涉及主要外币币种为美元,汇兑损益主要为采购时点和付款时点之间的汇率差异、外币计价的应付账款期末调汇;

3)外币借款,涉及主要外币币种为美元,汇兑损益主要为借款时点和还款时点之间的汇率差异、外币计价的借款期末调汇;

4)货币资金项目,主要系外币货币资金期末调汇、结购汇产生的汇兑损益

5)其他项目,主要包括外币其他应收款、其他应付款等货币性项目期末调汇、结购汇产生的汇兑损益等。

2020年和2021年,美元兑人民币汇率贬值,发行人与销售相关的汇兑损益体现为汇兑损失;2022年和2023年1-6月,因美元兑人民币自4月下旬起快速升值,发行人与销售相关的汇兑损益体现为汇兑收益,汇兑损益情况与美元汇率变动具有匹配性。

综上所述,汇兑损益与出口收入、汇率变动具有匹配性。

3、应对汇率波动风险的具体措施及有效性

为有效应对汇率波动给公司带来的经营风险,公司在满足经营发展的情况下,积极采取以下措施:

(1)加强对财务人员外汇知识培训并强调汇率的常规风险,及时跟踪汇率变化,结合资金需求选择有利的结汇时间点进行结汇,从而降低外汇波动风险;

(2)针对外销应收款项,公司及时催促客户回款,减少期末外汇应收款项的余额,降低可能的汇率风险;

(3)公司对境外客户的销售订单报价时,提前考虑汇率变动预期,采取有利的汇率进行报价;

(4)在合理预算安全资金保有量的基础上,对富余的资金进行定期存款、低风险措施安排,以获取更多收益抵消汇率波动的影响。

报告期内,公司境外销售占比相对较小,经过前述措施,汇率变动产生的汇兑损益金额较小,不构成重大不利影响,公司应对汇率波动风险的措施具有有效性。