光通信仍是AI交易的最强共识主线.. 260423

1. 光通信领涨创业板指。创业板指今日上涨+1.73%,创下多年新高,4月累计涨幅达+17.83%。领涨个股主要集中在光通信板块:新易盛(Eoptolink)在财报公布前上涨+7%,且在过去12个月内成为十倍股;天孚通信(TFC Optical)上涨+6%;中际旭创(Innolight)上涨+2.5%。高盛交易台资金显著买入 CPO(光电共封装)、AIDC(智算中心)以及存储板块。大湾区的客户反馈也与盘面流动特征高度一致:从投资组合策略和股票配置,到生产力提升和工作流影响,AI始终是几乎所有对话的首要核心议题。当谈及中国AI的下一个交易主线时,光通信是被提及最多的板块。

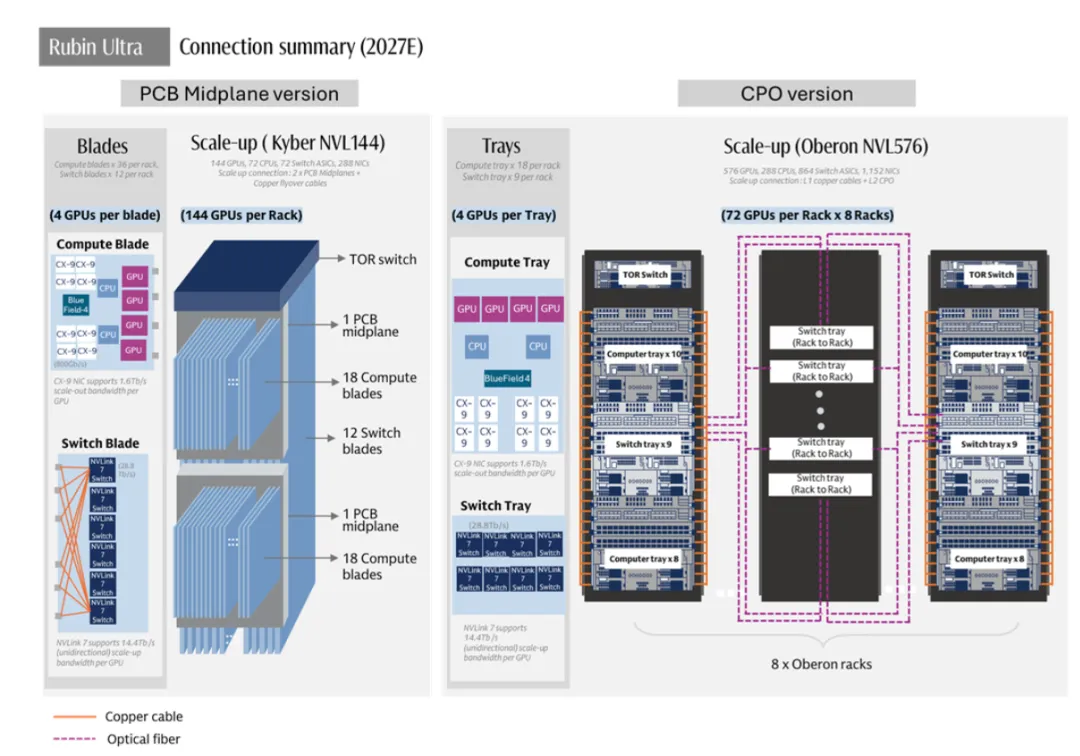

2. 跨架构单机价值量暴增。在 Scale-up 和 Scale-out 架构下,预计单计算单元的合计价值量将增长 29 倍,从 GB300 NVL72 的 31.5 万美元激增至 Rubin Ultra NVL576 的 94 亿美元。假设整个产品周期内机柜数量分别为 GB300 NVL72 约 4.8 万个机柜,Rubin Ultra NVL576 约 1.65 万个计算单元,那么 Scale-up 和 Scale-out 的合计总潜在市场规模(TAM)价值将增长 9 倍,从 GB300 NVL72 的 150 亿美元(主要在 2026 年)增长至 Rubin Ultra NVL576 的 1540 亿美元(主要在 2028 年)。在这 1540 亿美元的 TAM 中, 69% 流向 Scale-up 架构,即 1060 亿美元;假设 CPO 在 Scale-out 中的渗透率为 29%,那么 CPO 的贡献将达到 910 亿美元,占这 1540 亿美元 TAM 的 59%。

图:Nvidia Rubin Ultra AI 机柜网络概览(2027年预测)

3. 供应链 EPS 向上爬升。高盛预计主要受益者的 EPS 将有显著的上行空间,涵盖光模块与光引擎(受益于 CPO/NPO 的采用及光模块升级)、CW 激光器和 EML(受益于 CPO/NPO 的采用及光模块升级),以及 PCB/CCL 制造商(受益于 PCB 背板的采用)。高盛预计,随着AI服务器加速放量、规格升级及用量扩张,中际旭创、新易盛、天孚通信、联亚光电等这些公司将迎来直至2028年的强劲增长。这种技术迭代将首先在领先的全球 CSP(云服务提供商)中显现,随后是中国 CSP,从而在未来五年推动网络供应链的持续强劲增长。

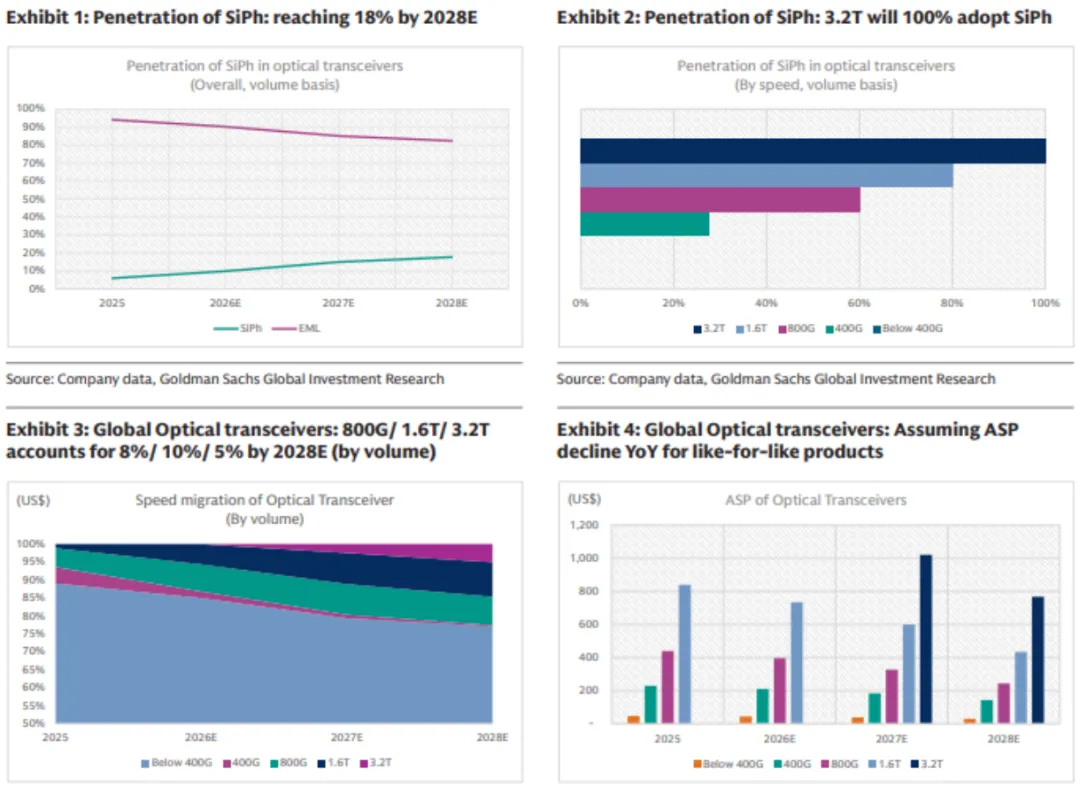

4. 光模块市场份额高阶增长。高盛预计全球光模块市场规模将达到 510亿/730亿/690 亿美元,其中 800G 及以上速率细分市场将以 +31% 的复合年增长率(CAGR)增长,达到 320亿/550亿/560 亿美元。预计 2026 年 800G/1.6T的光模块出货量分别为 3400万/2600 万只,至 2027 年增长至 4500万/4600 万只;同时 3.2T 的光模块出货量将在 2027 年爬坡至 1300 万只。硅光(Silicon photonics)技术将在 800G、1.6T、3.2T 光模块中分别占据 60%、80%、100% 的份额。

…

完整内容订阅链接:https://t.zsxq.com/crjVF

本文所涉及一切内容仅供分享参考,接收人不因阅读本文而被视为我方客户,也不构成向任何人发出出售或购买证券或其他投资标的的邀请,更不构成交易依据。市场有风险,投资需谨慎,本文所有信息及观点均不构成任何投资建议;过往业绩不代表未来表现,投资者应依据自身风险承受能力进行审慎评估、独立决策并自行承担全部责任。任何情况下,我方均不对因使用本文内容而产生的任何损失承担责任。相关数据可能存在滞后或误差,我方不对信息的完整性及准确性承担法律责任。

夜雨聆风

夜雨聆风