夜雨聆风

夜雨聆风

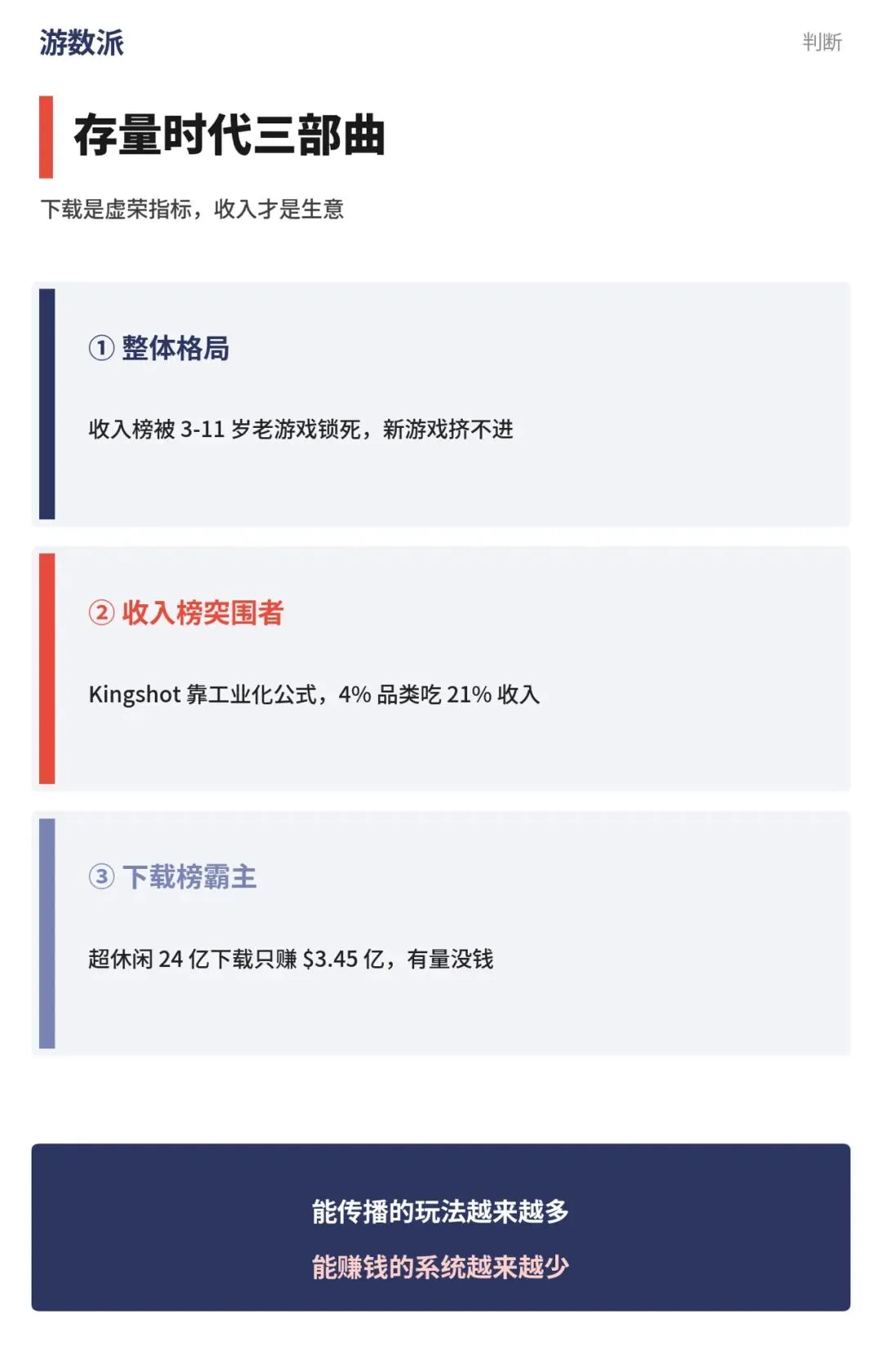

下载220亿次,内购不到$5亿:霸榜的超休闲,是手游里最不赚钱的生意

先看一组让人愣住的数字。根据 Sensor Tower《2025 年度报告》,2025 年全年,超休闲游戏的下载量高达 220 亿次,稳居所有品类第一——相比之下,中重度游戏全年只有约 54 亿次下载,超休闲是它的整整四倍[1]。

220 亿次下载是什么概念?这意味着平均每个地球人,一年里要下载近三款超休闲游戏。它是名副其实的”下载发动机”,是整个手游行业最大的流量入口。

但把这天文数字换成钱,画风立刻反转。同样是 2025 年,中重度游戏全年内购收入 $447 亿、休闲游戏 $327 亿,连刚兴起的混合休闲都有 $42 亿,而下载量碾压所有人的超休闲,整个品类的内购收入加起来还不到 $5 亿(行业估算)[4][10]。下载量是中重度的四倍,内购却连它的零头都够不上。

单用户价值的对比更扎心。行业基准数据显示,超休闲游戏的平均每用户收入(ARPU)只有 $0.86,而合成类(Merge)能做到 $14.83,三消类 $2.99,派对类 $4.90——超休闲被同行甩开了几条街[2]。

要理解这个反差,得先搞清楚超休闲在整个手游生态里扮演的角色。它最初的定位,其实更像是一台”流量机器”而非”印钞机”——发行商用极低的成本批量生产这种小游戏,靠病毒式传播抢占用户的注意力和手机桌面,再通过广告网络把这些流量薄薄地变现一层。它的价值不在于单款赚多少钱,而在于能用最低成本触达最广人群。但当行业进入存量阶段、买量成本水涨船高,这种”赚个吆喝”的模式就越来越难撑住了。

全年下载(全品类第一)220 亿次

整个品类内购收入不到 $5 亿

对比 · 中重度内购$447 亿

超休闲 ARPU$0.86

这就是超休闲游戏最核心的悖论:它能轻松霸占下载榜,却几乎进不了收入榜。下载量和赚钱能力,在这个品类里被彻底劈成了两件事。一个能让全世界都来下载的游戏,居然撑不起一门像样的生意——要理解这背后的逻辑,我们先看一个最典型的案例。

2026 年 5 月的全球下载榜冠军,是一款叫 Arrows: Puzzle Escape 的箭头解谜游戏,由 Miniclip(瑞士,腾讯旗下)发行。它的玩法极简:把网格里的箭头按方向滑出去、互不相撞,无计时、主打放松解压[5]。

它的崛起堪称火箭。2025 年 12 月它还排在下载榜第 11 名、月装机 1080 万,到 2026 年 5 月已经做到单月 2860 万次装机,登顶全球下载榜冠军;同系列的 Arrows GO! 排在第二,连 Arrow Puzzle 也挤进前十——同一个玩法,一家发行商,吃下了下载榜三个前十的位置[6]。更夸张的是,据业内拆解,它没有 IP、没有品牌、几乎没有付费买量预算,纯靠玩法本身的传播力,几个月就冲到了第一。

但翻到收入这一面,画风突变。这样一款月装机近 3000 万的下载榜冠军,它的内购收入在第三方平台上只落在”超过 $2 万”这一最低档位,相对它的装机量几乎可以忽略不计[12]。它的钱主要来自关卡间的广告,单用户价值极低。

Arrows 不是个例,它就是整个超休闲品类的缩影:用一个三秒就能学会的玩法,配上极强的短视频传播力,在下载榜上狂飙;但因为玩法太浅、用户留不久、付费意愿极弱,它注定只能在广告里捡几个钢镚。下载榜的辉煌和收入榜的窘迫,在它身上同时存在。

它能不花钱就爆量,靠的是一套被验证过的传播打法:玩法本身就是最好的广告——箭头滑动、方块清空的过程在短视频里天然有”解压””治愈”的观感,用户刷到三秒就懂、就想试。这种”核心机制即广告素材”的设计,让它在 TikTok、Instagram 这些平台上自发传播,几乎不需要传统买量。这是超休闲最聪明的地方,也是最致命的地方:它太擅长抢注意力,以至于把所有精力都押在了”让人下载”上,却根本没给”让人付费”留下任何设计空间。

这也解释了上一篇我们留下的那个观察:下载榜全是新面孔,收入榜全是老古董[6]。新面孔大多就是这种超休闲——它们能抢到注意力,却抢不到钱包,所以只能在下载榜上停留,进不了收入榜的长期名单。

超休闲的”穷”,不是哪一款游戏做得不好,而是这个品类的商业模式从设计上就注定了天花板很低。原因主要有三个。

第一,它几乎只能靠广告变现。数据显示,超休闲游戏约 90% 的收入来自广告,而中重度游戏的广告收入占比不到 15%[3]。广告变现有一个硬上限:你能在用户每个游戏时段里插的广告数量是有限的,插多了用户立刻卸载。所以哪怕你有几千万用户,每人能榨出的广告收入也就那么几毛钱。

第二,它几乎没有内购的土壤。超休闲玩法太浅,没有角色养成、没有收集、没有社交竞争,玩家找不到”非花钱不可”的理由。没有深度,就没有付费动机——这正是它 ARPU 只有 $0.86 的根因。相比之下,重度游戏靠养成和收集能让一个玩家持续投入成百上千美元。

第三,它的留存极差。三秒上手的另一面,是三天腻味。超休闲用户来得快、走得也快,根本沉淀不下长期价值。游戏厂商只能靠不断买量、不断换皮去填补流失,陷入”买量—流失—再买量”的消耗战。

把这三点合起来看,超休闲就是一门“规模巨大、单价极低、留存极短”的生意。它能制造惊人的下载数字,却天生缺乏把这些数字变成长期收入的能力。下载量是它的全部荣耀,也是它唯一的资产。

更麻烦的是,这种模式让整个品类陷入了一场永无止境的消耗战。因为单款游戏留不住用户,发行商只能靠”机海战术”——同时上线几十上百款小游戏,用极快的速度测试、淘汰、再上新,靠数量去对冲单款的短命。这就是为什么下载榜上的超休闲品类几乎每隔几个月就换一茬:从合并、放置,到如今的箭头解谜,火的玩法一直在变,但”火一阵就凉”的命运从不改变。对发行商来说,这是一场没有终点的赛跑——你不是在经营一款游戏,而是在不停地制造下一个会过气的爆款。

要真正看清超休闲有多”穷”,最好的办法是把它和光谱另一端的品类放在一起——策略游戏(SLG),也就是 Kingshot 所在的品类。

两者构成了一组近乎完美的镜像。2024 年,策略游戏只占全球手游下载量的约 4%,却贡献了高达 21.4% 的收入;而据 Sensor Tower,2025 年策略依旧是收入最高的品类,这种”低下载、高收入”的结构只增不减[4]。换句话说,它用极少的下载,吃掉了远超比例的钱。而超休闲恰恰相反——用海量的下载,只换来微不足道的收入。

从全年收入看,这个差距更触目惊心。2024 年(按单一品类口径,区别于前文”中重度/休闲”大类口径),策略游戏的内购收入约 $175 亿,角色扮演约 $168 亿,消除/解谜约 $122 亿,博彩约 $117 亿[4]——这些靠深度养成和重度付费的品类,才是手游真正的印钞机。而超休闲,连进入这张榜单的资格都没有。

这正是上一篇 Kingshot 故事的另一面。Kingshot 用一套工业化公式杀进收入榜,靠的就是 SLG 这个”高 ARPU、深付费”的品类底子——4% 的下载就能撑起 21% 的收入。而超休闲哪怕拿到 220 亿下载,也进不了收入榜的门[7]。同样是手游,选错品类,下载量再大也只是虚荣。

这组镜像揭示了一个残酷的行业真相:在手游这门生意里,决定你能赚多少钱的,从来不是你有多少用户,而是你在哪个品类、用什么模式去变现。下载榜和收入榜之所以越来越像两个世界,根子就在这里。

这对开发者的启示非常直接:在立项的那一刻,一款游戏能赚钱的天花板就已经大致被品类锁定了。选了超休闲,就等于选了一个”高下载、低单价”的薄利赛道,无论后面怎么优化,ARPU 都很难突破品类的物理上限;而选了 SLG、RPG 这类”低下载、高单价”的重度赛道,虽然获客更难、研发更重,但只要能跑通,单用户价值是超休闲的几十倍。Royal Match 靠消除品类的头部卡位年入十几亿美元,Kingshot 靠 SLG 的深度付费首年破 $8 亿——它们赚的钱,是任何一款超休闲穷尽一生都摸不到的量级。品类的选择,往往比执行的优劣更早、也更彻底地决定了一款游戏的财务命运。

有人可能会问:既然超休闲靠广告,那多插广告不就行了?这里涉及广告变现的具体经济学,而它的天花板比想象中低得多。

广告收入由两个变量决定:单次广告的价格(eCPM)和每个用户能看的广告数量。先看价格——即便在 eCPM 最高的美国市场,激励视频广告的千次展示价格也就 $13 左右,插屏广告约 $9-11,横幅广告更是低到几美分[9]。这意味着,一个用户要看很多次广告,才能给厂商带来一美元的收入。

再看数量。超休闲玩家观看的广告量已经是其他品类的两倍[9],几乎是用户能容忍的极限了。每个游戏时段里能塞的广告就那么几条,再多用户就会直接卸载。价格压不上去、数量加不上去,两头都被锁死,广告变现的天花板就这么定死了。

这也是为什么超休闲是一门极度依赖”规模”的生意:单用户榨不出多少钱,就只能靠把用户基数做到极大来摊薄。可一旦买量成本上升、或者下载增速放缓,这套薄利多销的模型就会立刻承压。它本质上是在刀刃上跳舞——用极低的单价,去博一个极大的量。

从买量这一端看,这种脆弱性更明显。超休闲的获客逻辑是”用广告收入去覆盖买量成本,再赚一点微薄的差价”,整个模型的利润空间薄得像纸。这就要求它的单用户广告收入必须始终高于单用户获客成本,哪怕这个差值只是几美分。可现实是,全球买量价格逐年走高,而广告变现的天花板又被死死锁住——一旦获客成本越过广告收入这条线,模型就会瞬间由盈转亏。这也是为什么像 Arrows 这种能靠玩法自传播、几乎不花买量钱的游戏会显得格外珍贵:它绕开了超休闲模型里最脆弱的那一环。但能复制这种”零成本病毒传播”的,终究是极少数。

面对这个低到见顶的天花板,整个行业其实已经在调整方向——超休闲正在集体进化成”混合休闲”(hybrid casual)。

混合休闲的思路很直接:保留超休闲那个三秒上手、易传播的轻量外壳去抢量,再往里塞进养成、收集、赛季这些中重度的付费系统去赚钱。用休闲的脸获客,用重度的心变现。数据显示,从纯广告变现转向混合变现,能让 ARPU 提升约 28%[8]。

这个转向的底层逻辑,是要捞回超休闲白白放走的那部分高价值用户。行业分析发现,付费能力最强的前 5% 的 iOS 玩家,虽然只占总安装量的 0.02%,却贡献了大约 20% 的收入[8]。纯超休闲因为没有任何深度付费点,等于把这群”鲸鱼”拱手让人;而混合休闲通过加入付费系统,就能把这条长尾的价值重新捞回来。

最新数据已经印证了这个转向的威力。AppMagic 的 2026 行业报告显示,2025 年超休闲的月下载量稳定在 11 到 13 亿次区间没怎么涨,但收入却增长了约 80%[11]——这正是”不再靠多买用户、而是靠把每个用户榨得更深”的典型信号。一个更极端的例子是 Block Puzzle:通过混合化改造,它的收入暴涨了约 12 倍,下载量却只增长了约 1.9 倍[11]。收入涨幅远超下载涨幅,这正是所有发行商梦寐以求的方向——从每个用户身上赚到更多,而不只是堆更多用户。

某种意义上,Kingshot 也是这套思路的极致版本——它用卡通休闲的皮抢量,用 4X 策略的内核变现,本质就是把”混合”做到了极致。从纯超休闲到混合休闲,整个行业都在朝同一个方向走:不能只要下载,必须想办法把下载变成收入。这正是超休闲红利见顶后,所有人都在补的那门课。

这场转向也在重塑发行商的能力门槛。过去做超休闲,比的是创意产能和买量效率——谁能更快测试出爆量玩法、谁的买量模型更精,谁就赢。但做混合休闲,比的是一套完全不同的能力:你得会设计养成系统、会做经济数值、会运营赛季和活动,这些都是中重度游戏的硬功夫。这意味着大量只会做”轻量爆款”的超休闲团队,必须要么补上重度运营的能力,要么被淘汰。换句话说,超休闲的退潮不只是一个品类的兴衰,而是在逼整个行业的能力结构往”更重、更深、更长线”的方向整体迁移——能跨过这道坎的团队会活得更好,跨不过的会被时代甩下。

把这三篇连起来看——收入榜被老游戏锁死、Kingshot 靠工业化公式突围、超休闲霸榜下载却赚不到钱——其实讲的是同一件事:在存量时代的手游市场里,下载量越来越成为一个虚荣指标,而收入才是真正的生意。三篇拆的是三个不同的对象,指向的却是同一条主线:当市场不再增长,谁能把用户变成长期收入,谁才算真正赢了。

值得一提的是,超休闲的困境还有一层被低估的长期含义——它正在重新定义”成功”的标准。在增量时代,下载量就是一切,一款游戏能冲到下载榜第一就足以被称为爆款、就能拿到融资和广告分成。但在存量时代,资本和市场越来越只认收入和长期留存,下载榜冠军如果赚不到钱,反而会被看作一个昂贵的笑话。这种评价标准的迁移,会倒逼整个行业从”做能传播的玩法”转向”做能赚钱的系统”,也会让那些只会做爆量、不会做变现的团队加速被淘汰。这是超休闲的退潮给行业的更大信号。

220 亿下载也换不来一个收入榜的位置——在存量时代,能传播的玩法越来越多,能赚钱的系统却越来越少。

[2] App Developer Magazine. “Mobile Casual Benchmarks Report 2025″(超休闲 ARPU $0.86 / Merge3 $14.83). 2025.05.

[3] Kevuru Games. “Game Monetization Statistics”(超休闲 90% 收入靠广告 / 中重度 <15%). 2026.03.

[4] Sensor Tower《The State of Mobile 2026》品类 IAP(中重度 $447 亿 / 休闲 $327 亿 / 混合休闲 $42 亿);Segwise · 策略 4% 下载 / 21.4% 收入.

[5] Miniclip / Lessmore. Arrows: Puzzle Escape 产品资料.

[6] 游数派 2026.06.08《收入榜前 15 没有一款新游戏》(Arrows 下载数据 · 关联).

[7] 游数派 2026.06.09《拆解 Kingshot 的工业化爆款公式》(SLG 收入侧 · 关联).

[8] Game Growth Advisor. “Hybrid Casual Games 2026″(混合变现 ARPU +28% / top 5% iOS 0.02% 装机贡献约 20% 收入). 2026.04.

[9] Udonis. “Mobile Gaming Statistics 2026″(eCPM / 超休闲玩家观看广告量是其他品类两倍). 2026.01.

[10] PocketGamer.biz. “What happened to hypercasual”(超休闲品类总收入不到 $5 亿 · Azur Games). 2026.04.

[11] editorialge / AppMagic 2026 landscape(超休闲 2025 月下载稳在 11-13 亿 / 收入 +80%;Block Puzzle 收入 +12 倍 / 下载 +1.9 倍). 2026.05.

[12] AppMagic. Arrows: Puzzle Escape 内购收入档位与下载估算. 2026.

[13] Sensor Tower. 2025 各品类下载与时长分布.

[14] Business of Apps. 2026 全球手游市场规模与品类数据.

变现数据 · Kevuru Games · Game Growth Advisor · Udonis(ARPU / eCPM)

榜单数据 · AppMagic(Arrows 下载与收入)

关联文章 · 游数派《收入榜前 15 没有一款新游戏:手游的发行窗口正在关上》《别人挤不进收入榜,它首年干到$8亿:拆解奔奔王国的”工业化爆款”公式》

制图 · 游数派

#超休闲#混合休闲#手游变现#下载榜#品类经济学