夜雨聆风

夜雨聆风

AI的康波与朱格拉:一场跨越半个世纪的技术豪赌

10年前一个秋夜,已故经济学家周金涛留下一句让无数投资者魂牵梦萦的预言:“人生发财靠康波。2025年前后,将是第五轮康波萧条期的终点,也是第六轮康波回升期的起点。这是最近50年,普通人遇到的最后一次财富机会。”

10年后的今天,ChatGPT席卷全球,AI基建狂潮汹涌而至。站在2026年回望,我们会发现:AI智能正是第六轮康波的核心引擎,而2024年开启的以算力、算法、电力为核心的AI基建浪潮,则是一轮为期10年的朱格拉周期的盛大开场。这两轮周期的共振,正在重塑几乎所有产业的基本逻辑,也重新定义了普通人投资的方向与边界。

一、康波视角:AI如何成为第六轮长波的核心引擎?

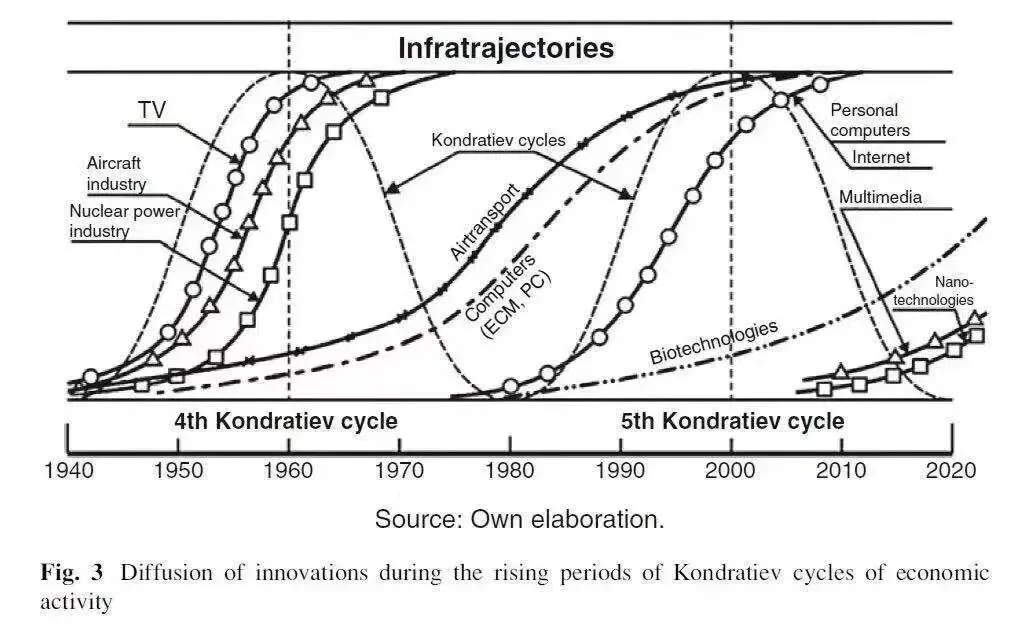

康德拉季耶夫周期(康波)是经济周期中尺度最大的一个,每50至60年一轮,由颠覆性技术革命驱动。 世界经济周期理论认为,每一轮康波都由最高级别的技术经济模式创新主导,技术范式的更替直接推动全球经济增长中枢的起落。工业化以来,人类已经历了五轮康波,目前我们正处于第五轮康波与第六轮康波的交接:信息技术革命正进入成熟期,而人工智能、生物技术等下一轮技术革命正在孕育。

根据主流研究判断,当前我们正处于第五轮康波(信息技术,1980—至今)的萧条末期——互联网红利已近耗尽,全球增速低迷,但第六轮康波的种子已在孕育。新一轮康波2025年后的驱动力将是AI、新能源、量子计算等技术的集群式突破。康曼德资本创始人丁楹更明确指出:“通过对康波周期的分析,我们认为全球经济正处在第六波康波周期的回升阶段,这个阶段最具代表性的是AI和能源革命。”

复兴始于萧条。1929年的大萧条,并未阻挡电气和汽车工业的崛起;2000年的互联网泡沫破裂,反而为智能手机和移动互联网的普及扫清了道路。今天,全球经济增长乏力、债务高筑,恰与新一轮康波复苏前夜的典型特征完全吻合。

那为什么说AI就是第六轮康波的“蒸汽机”?这不是因为AI会聊天,而是因为它正在重写社会生产的成本函数。

如果说蒸汽机将人类从体力劳动中解放出来,AI则将人类从认知劳动的层面进行了一次系统性“归零重算”。兴业银行首席经济学家鲁政委团队对AI撬动中国资本开支规模做了详细测算。从算力基础设施、电力储能到研发支出三大维度,2025至2030年中国AI相关年均资本支出将达到2.03万亿元,约占2024年全社会资本形成的3.7个百分点。而在全球层面,Brookfield Asset Management预测2025至2034年AI基础设施总支出将超过7万亿美元,其中芯片产业链4万亿、数据中心2万亿、电力与配套各5000亿美元。

7万亿是什么概念?大约相当于日本和德国一年GDP的总和。这不是一种改良,而是一场系统性的基础设施再造。

在康波的叙事框架里,AI的杀伤力并不在于它本身多聪明,而在于它如何系统性地重构能源、材料、生物、制造等“旧世界”产业。正如Manus等AI Agent让软件开发成本在过去8个月内暴跌91%、AI推理成本下降超99%所揭示的那样——当“认知”不再是稀缺资源时,传统产业的生产函数将被彻底改写。

二、朱格拉视角:2024年AI基建何以开启10年中周期?

如果说康波是“时代的浪潮”,那么朱格拉周期就是“产业的脉搏”。朱格拉周期约10年一轮,核心驱动是企业的设备更新与资本投资周期,其观测指标包括设备工器具投资、制造业PMI、产能利用率和信贷增速,是判断中期投资节奏最核心的工具。

康波周期为我们界定了大方向——技术革命正处复苏早期,但具体产业的节奏感由朱格拉周期界定。2024年全球AI设备投资启动,是中国政策激励下的产能扩张,也是美国大企业巨额资本支出的结果,恰好形成了一轮10年中周期。

先看数据。全球数据中心基础设施市场2024年同比增长32%,总规模达3836亿美元。Dell‘Oro Group数据显示,2024年全球数据中心资本支出达4550亿美元,同比增长51%。同年,美国四大科技巨头微软、Meta、谷歌、亚马逊的资本支出合计超过2000亿美元,预计2025年将接近4000亿美元。到2025至2026年,虽然增速有所放缓,但绝对投入规模再创新高:Alphabet年度计划投入1750至1850亿美元,亚马逊更是超过2000亿美元。

如果2024年12月美国四大巨头资本支出超2000亿美元只是开胃菜,那么2025年已经演变为一场彻底的军备竞赛。无论是芯片、数据中心还是智算中心,一切与算力相关的资产都在被疯狂买入。AI数据中心的全球市场规模,预计将从2024年的982亿美元增长到2034年的1.98万亿美元,年复合增长率高达35.5%。Brookfield预估,到2034年全球AI数据中心总容量将从2024年的7GW增至82GW,超过10倍的增长。

这已经不再是概念炒作,而是实体经济的重资产投入。恰恰是这种大规模设备投资,构成了新一轮朱格拉周期最核心的驱动力。2026年将是自2014年以来朱格拉周期的再次启动,而AI革命带来的算力等基础设施扩张,正是典型的中周期资本扩张现象。

为什么是2024年?因为2022年底ChatGPT的推出是“技术引爆点”,2023年验证了技术的可行性,2024年正式进入工程化、规模化阶段。AI从此前实验室中的“未来想象”,变成了各大巨头财务报告里的“资本开支科目”。一场以十年为周期的设备和算力基础设施投资狂潮,正是在这一年按下了开启键。

在朱格拉周期的节奏中,几个关键观测指标值得持续跟踪:AI芯片出货量和交付周期、全球数据中心的资本开支增速、主要云厂商的CAPEX/EBITDA比值(衡量投资是否超过自身造血能力)、中美中长期企业贷款增速及其利差,以及制造业AI应用渗透率。这些指标将为我们判断朱格拉周期是加速上行还是接近顶部提供客观依据。

三、周期嵌套之下:产业和社会的三重变化

康波(超长技术浪潮)与朱格拉(中期资本支出)一旦形成共振,其释放的能量往往远超单一周期。通俗地说,康波决定了“风往哪个方向吹”,朱格拉决定了“风什么时候最强”。两者同向叠加时,会形成时代级的投资风口。

从社会产业视角看,至少有三重结构性变化正在发生:

第一变:从“流量为王”到“算力为王”。 过去20年,互联网经济的主轴是连接与流量——谁掌握了用户入口,谁就掌握了话语权。但AI时代,算力正取代流量成为最稀缺的生产要素。英伟达GPU的短缺、微软对OpenAI的数百亿美元押注、Meta自研芯片的野心,背后都是同一个逻辑:能大规模提供智能计算的实体,将成为数字世界的新型基础设施供应商。这种转变不仅重构了科技巨头的竞争格局,还将深远影响国家间的技术竞争:控制算力的国家将主导下一轮产业分工,国家竞争的主轴正从能源控制、货币主权转向“算力主权”。

第二变:传统产业的“认知化”重构。 康波的特点在于,主导技术的渗透会全方位改变所有传统行业的生产函数。AI4S(AI驱动的科学研究)用深度学习和机器学习技术改变药物研发、材料化学等传统学科,大幅缩短研发周期、降低成本、提高成功率。金融、制造、能源、农业——每一个垂直领域都在接受AI的重新定义:从经验驱动转向数据驱动,从劳动密集型转向智能决策型。如果说第三次工业革命是“传统产业+电力”,那么今天正在发生的,就是“传统产业+智能”。

第三变:人力资本定价体系的重估。当软件开发成本暴跌91%、AI推理成本下降99%,大量重复性脑力劳动的职业壁垒将被击穿。这并非简单的“AI替代人类”,而是认知劳动的标准化和商品化。个人竞争将越来越依赖两种能力:一是构建和维护AI工作流的能力(“驾驭AI的人”会替代“被AI驾驭的人”);二是深度的跨学科创新思维(“AI+医疗”“AI+材料”“AI+法律”等复合型人才将获得最大的溢价)。这对教育体系、职业选择和城市人才竞争格局都将产生深远的连锁影响。

四、康波与朱格拉双框架下的个人投资推演

对个人投资者来说,周期理论不是学术游戏,而是行动的坐标系。基于康波定大赛道、朱格拉定节奏的投资思路,我们可以推演出如下脉络:

长周期维度(康波):未来10至15年处于第六轮康波的复苏至繁荣期,这是风险资产(尤其技术类)占优的宏观环境。 历史一再证明,每一轮康波复苏期的布局者都获得了巨大回报。正如20世纪80年代PC普及期对标普500带来了年化16.6%的回报、为90年代互联网繁荣奠定基础一样,当前布局AI相关核心赛道的投资者,正处于类似的历史窗口期。

中周期维度(朱格拉):2024至2030年左右,AI基础设施(算力、能源、芯片)将是新一轮朱格拉投资的核心主线。 但这里有一个关键的投资节奏分化值得警惕:

· 上游(芯片与基础设施)在前期确定性最强,但也最容易出现过热风险。 其投资逻辑类似19世纪的铁路和2000年的电信——初期需求井喷、资本疯狂涌入,但随着竞争者大量进入,产能过剩、回报率大幅下降的剧本往往反复上演。

· 随着基础设施成本持续降低,中下游(应用与Agent智能体)或将成为最大的价值捕获环节。 当前各方普遍认为,上游硬件的稀缺性与下游应用的商业闭环共同支撑着AI经济的可持续性。

结语

有些人用放大镜看市场,每天盯着涨跌;有些人用望远镜看周期,寻找时代的节奏。康波告诉你“在哪个时代下注”,朱格拉告诉你“在哪个节点出手”。当两者在2024至2026年形成历史性共振,这或许正是周金涛所说的,最近50年普通人最后的财富机会窗口。

《孙子兵法》里有一句话,可以作为这篇文章的结尾,也可以作为接下来十年投资旅程的起点——

“善战者,求之于势,不责于人。”