全产业链同步走强,代表机构资金已形成统一共识:CPU 价值重估是产业级趋势,并非单一企业困境反转,全球算力硬件需求结构正在长期重构;算力建设告别单一 GPU 依赖,CPU+GPU 异构协同,成为新一代 AI 服务器的标准架构;两大核心硬件属于共生互补关系,不存在替代博弈。GPU 承载高密度并行计算,CPU 负责全集群调度、资源管理与业务落地,整机硬件价值量同步抬升。

本轮行情:周期反弹终结,算力叙事全面扩散

4 月 24 日 CPU 板块行情,本质是估值体系 + 产业逻辑的双重切换:传统周期估值框架被打破,市场开始以数字基础设施成长资产,重新定义全球头部 CPU 企业;算力需求从模型训练,持续向云端推理、长文本服务、智能体应用等高景气场景迁移,CPU 长期需求确定性显著抬升;算力板块资金结构再平衡,前期过度集中的 GPU 赛道资金,开始布局低估值、低预期、逻辑反转的 CPU 方向。综上,本轮行情是业绩兑现 + 范式转移 + 估值重塑三重共振,AI 产业下半场,系统效率优先于单点算力,CPU 战略地位迎来系统性抬升。

二、市场对 CPU 的普遍认知,长期存在偏差

“AI=GPU,CPU 持续边缘化” 是阶段性误判

AI 产业早期,行业资源高度集中于大模型预训练,高密度矩阵运算成为核心诉求,市场逐步形成 “GPU 唯一核心” 的固化认知。但该逻辑仅适配纯训练时代,随着 AI 从技术研发走向商业化落地,应用形态、算力结构、部署需求全面变化,单一芯片维度的估值逻辑已经失效,CPU 边缘化的判断,存在明显的阶段性局限。

GPU 决定算力上限,CPU 决定落地效率

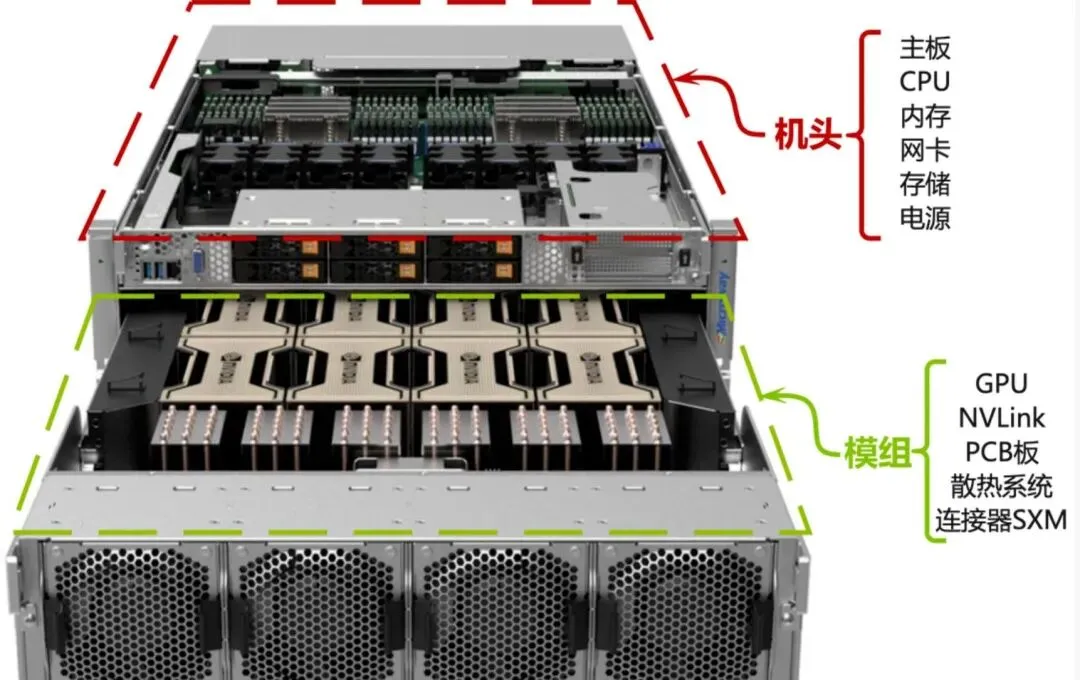

两者硬件架构与功能分工具备天然边界:GPU:擅长大规模并行运算、浮点计算、密集型算力任务,适配模型训练、批量推理场景;CPU:擅长复杂逻辑运算、串行任务编排、跨节点调度、全栈资源统筹。简单来说,GPU 决定集群算力上限,CPU 决定业务运行效率、稳定性与落地成本。脱离高性能 CPU 的统筹管理,高端 GPU 算力将无法充分释放,硬件价值会大幅折损。

无论传统云计算,还是新一代 AI 服务器,CPU 都是整机底层核心载体。集群节点管理、跨设备互联、任务分配调度、服务运维管控、故障自适应调度,全部依托 CPU 实现。无论单台服务器搭载多少 GPU,CPU 始终是整个算力集群的控制核心,掌握全链路资源分配权限。

业务全链路中,大量核心环节高度依赖 CPU

AI 业务完整运行链条里,大量前置预处理、中间调度、后置交互工作,无法由 GPU 承接:原始数据清洗、格式转换、任务拆分分发、多模型协同调度、内存与显存资源分配、网络 IO 交互、安全权限管理。这类碎片化、强逻辑、高交互属性的工作,是 CPU 长期积累的优势领域,直接决定业务并发能力与延迟表现。

长上下文、KV Cache、Agent,三大趋势持续抬高 CPU 壁垒

当前三大产业变革,直接打开 CPU 增量空间与溢价空间:长上下文模型普及:万字、十万字级上下文常态化,模型静态参数与动态缓存数据体量大幅扩张;KV Cache 大规模商用:作为推理降本的核心方案,海量热点缓存数据需要大容量内存长期驻留,CPU+DDR5 内存池成为行业通用解决方案;Agent 智能体规模化落地:自主任务规划、多工具调用、多轮决策复盘,以串行逻辑与流程调度为核心,对 CPU 核数、调度能力、稳定性形成刚性增量需求。

Agent 是 AI 商业化最重要的形态升级,彻底重构算力需求结构:传统训练与纯推理,属于被动式算力输出;Agent 属于主动式智能决策,包含感知拆解、路径规划、工具调用、多轮联动、结果复盘等完整流程。全链路以逻辑判断与串行调度为主,GPU 仅承担局部算力补充。在智能体集群中,控制平面权重持续提升,CPU 正式从硬件配套,升级为 AI 应用运行的底层核心。

五、CPU 与 GPU 并非替代关系,而是价值重估关系

高端硬件稀缺性越高,CPU 调度价值越强

当前高端 GPU、HBM 显存长期供给偏紧,硬件采购与部署成本维持高位。稀缺高价值算力,需要最大化利用率,降低闲置与资源浪费。优质 CPU 调度架构,可实现任务错峰、资源切片、多业务混布,显著提升高端算力利用效率。硬件成本越高,产业对精细化调度的需求越强,CPU 刚需属性持续加固。

分工明确,各自分享 AI 产业不同价值

两类硬件价值分层清晰,不存在存量博弈:GPU 收获高密度算力稀缺溢价,聚焦硬核计算环节;CPU 收获平台化、系统化、长期运维的稳定价值,承载整个 AI 生态的底座运行。AI 整机价值量上行,是全架构价值重构,CPU 在产业落地周期中,持续获取基础设施估值红利。

AI 服务器升级,CPU 从标准化配件转为核心资产

传统服务器 CPU 同质化严重,属于通用标准化耗材,议价能力有限。新一代 AI 服务器对硬件规格提出全新要求:多核高并发、超大内存拓展、CXL 高速互联、缓存卸载优化。高端定制服务器 CPU 供需缺口持续放大,交付周期拉长,头部厂商议价权回升。CPU 逐步脱离普通配件属性,成为决定算力集群综合性能与成本优势的核心战略资产。

六、4 月 24 日行情,重塑了市场对 CPU 的全部定价认知

认知一:从周期困境反转,切换为 AI 成长资产

此前市场对全球 CPU 龙头的定价,长期锚定 PC 与服务器周期复苏,估值持续压制。4.24 财报叠加产业定调后,市场预期彻底修正:CPU 企业不再被定义为传统硬件周期标的,而是AI 数字基础设施核心资产,成长空间与估值中枢同步打开。

认知二:从通用芯片,升级为 AI 推理底层底座

市场对 CPU 的业务边界认知完成两层升级:脱离消费级、通用服务器的单一标签;深度嵌入 AI 推理、缓存承载、智能体调度全链条,成为 AI 产业不可或缺的底层底座。

认知三:行业分歧收敛,估值抬升具备长期支撑

CPU 估值修复的核心支撑,来自三大确定性:需求确定:推理、Agent 为行业明确长期主线,增量需求可落地、可验证;盈利确定:供需紧平衡 + 产品高端化 + 提价落地,板块毛利率持续修复;叙事确定:全球头部厂商统一产业口径,系统算力逻辑形成行业共识。

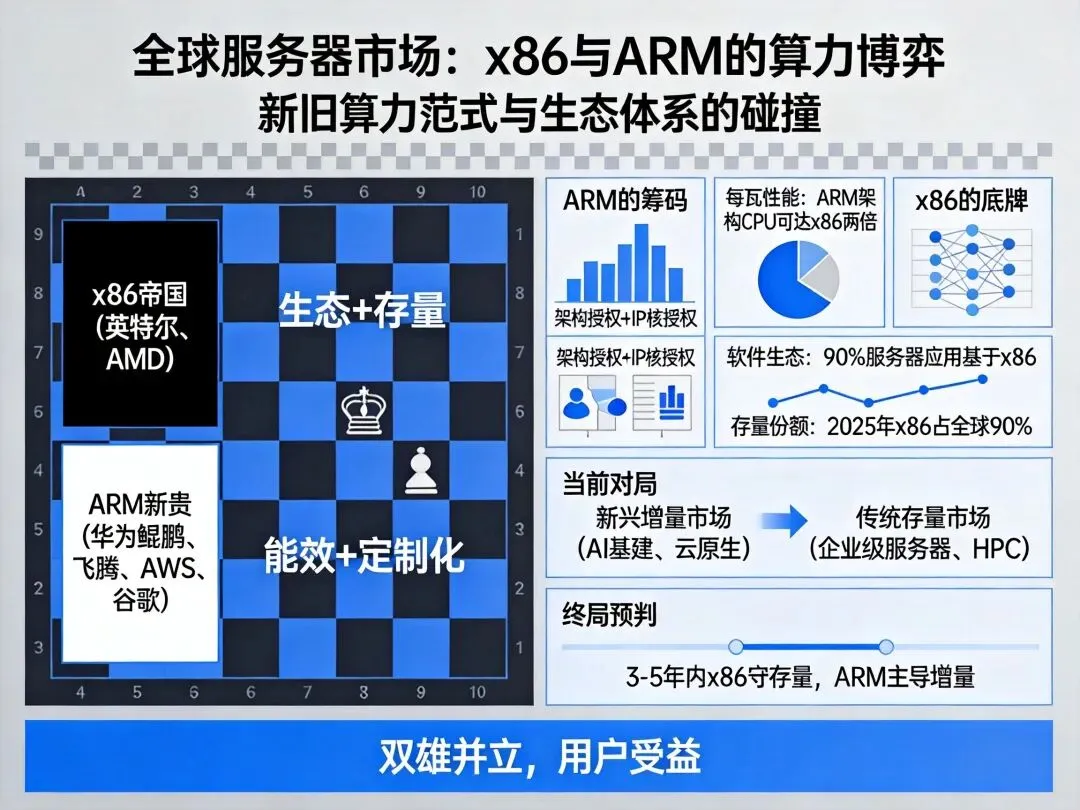

七、全球三大 CPU 阵营:Intel / AMD / ARM 核心逻辑差异

AMD:CPU+GPU 双轮布局,弹性最强

依托霄龙服务器 CPU+MI 系列 AI 加速芯片的异构布局,在混合算力、云端推理、私有化部署中优势显著。产品性价比突出,全球云厂商份额稳步提升,是全球 CPU 板块进攻属性最强、弹性最大的品种。

Intel:全产业链底盘扎实,重估逻辑最纯粹

覆盖 CPU、AI 加速芯片、高速互联、代工制造等完整产业链,数据中心客户壁垒深厚。本轮行情核心受益于AI 底座身份重塑,订单能见度高,经营稳健,是全球 CPU 行情的核心锚定资产。

ARM:主打算力下沉,长期边缘 AI 主线

ARM 核心竞争优势不在传统大型云端服务器,长期逻辑聚焦算力下沉。边缘计算、终端智能、轻量化 Agent、低功耗推理持续渗透,架构功耗优势突出,适配 AI 全域普及的长期趋势。

八、CPU 投资中,需要规避的三大认知误区

混淆产业地位与短期弹性CPU 属于刚需底座资产,行业确定性强,但赛道重资产、周期属性叠加,短期股价爆发力弱于纯 AI 加速芯片,需要理性预期收益节奏。混淆长期趋势与短期业绩兑现推理升级、Agent 渗透是 2—3 年中长期产业趋势,需求渐进式释放,不可用短期单季度业绩,线性外推长期赛道空间。固化看待硬件技术路线算力架构、异构加速、芯片设计技术持续迭代,赛道不存在永久固化格局,需要持续跟踪下游采购结构与技术路线变化。

九、总结:AI 下半场,CPU 是被严重低估的底座资产

训练周期,市场比拼单点算力,GPU 是核心;落地周期,市场比拼系统效率,整机调度、内存承载、流程管理成为核心瓶颈。随着 Agent 应用持续落地,AI 产业对高规格服务器 CPU 的需求,会长期稳步上行,行业供需格局、盈利结构、产品结构同步改善。相比高估值、高拥挤、高波动的 GPU 赛道,CPU 板块估值合理、拥挤度低、基本面扎实、供需改善明确。不追求短期极致弹性,但具备长期重估 + 业绩稳步修复的双重确定性,是 AI 下半场最值得重视的低估算力方向。

十、A 股 CPU 龙头

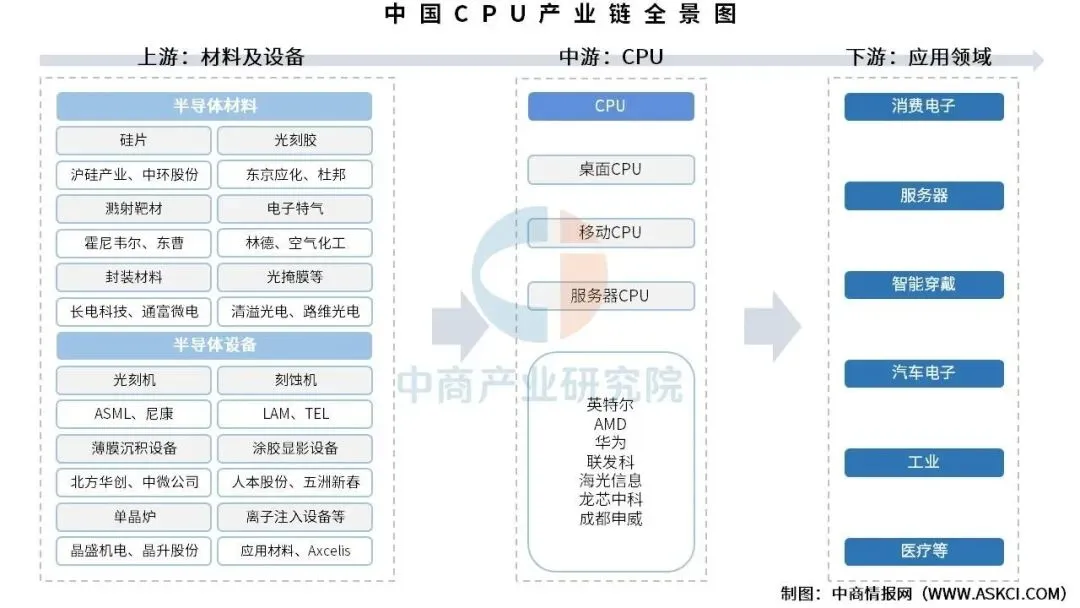

1. 海光信息

国内x86 架构服务器 CPU 绝对龙头,拥有永久合法授权,生态兼容度高。深度绑定国内头部云厂商与算力枢纽,AI 推理服务器出货量领先,充分受益国内算力建设与信创升级,订单饱满,业绩兑现确定性强。

2. 龙芯中科

国内完全自主可控指令集 LoongArch核心标的,无外部技术限制。长期深耕党政、金融、能源等关键领域信创市场,同时持续迭代服务器级 CPU 产品,切入边缘 AI 与轻量化推理赛道,国产替代空间广阔。

3. 中国长城

依托飞腾 ARM 架构 CPU,实现芯片 – 整机 – 服务器软硬件一体化交付。深度参与全国一体化算力网络建设,信创服务器 + AI 整机规模化出货,是国产算力基础设施落地的核心平台型标的。

夜雨聆风

夜雨聆风