夜雨聆风

夜雨聆风

AI投资逻辑转向2026:为什么基础设施比软件更值得关注?

合规声明:本文仅为产业趋势分析与投资逻辑研究,不构成任何投资建议。AI技术发展存在不确定性,投资决策需谨慎评估风险与回报。

2026年3月,两则消息在AI投资圈引发广泛讨论:

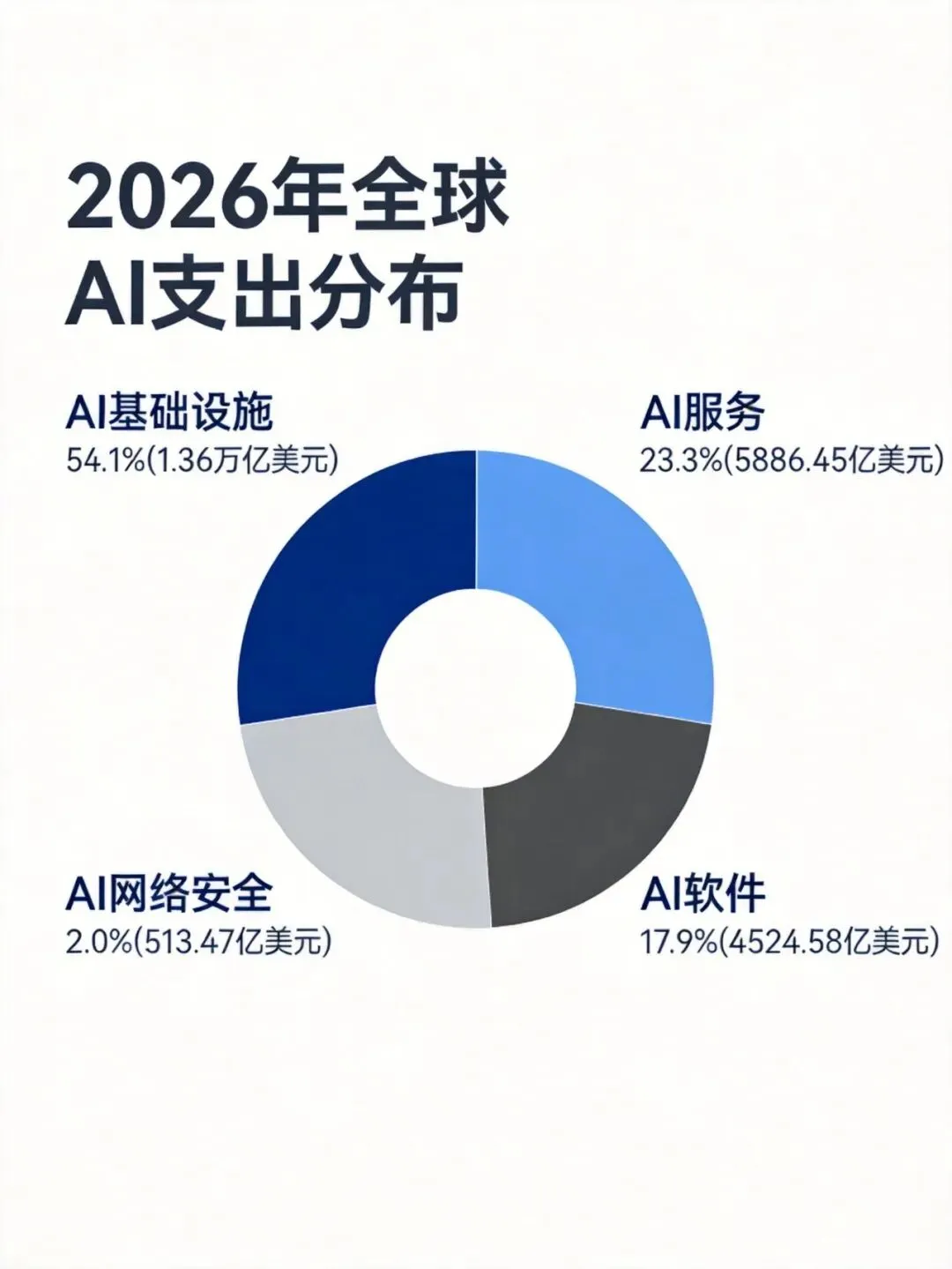

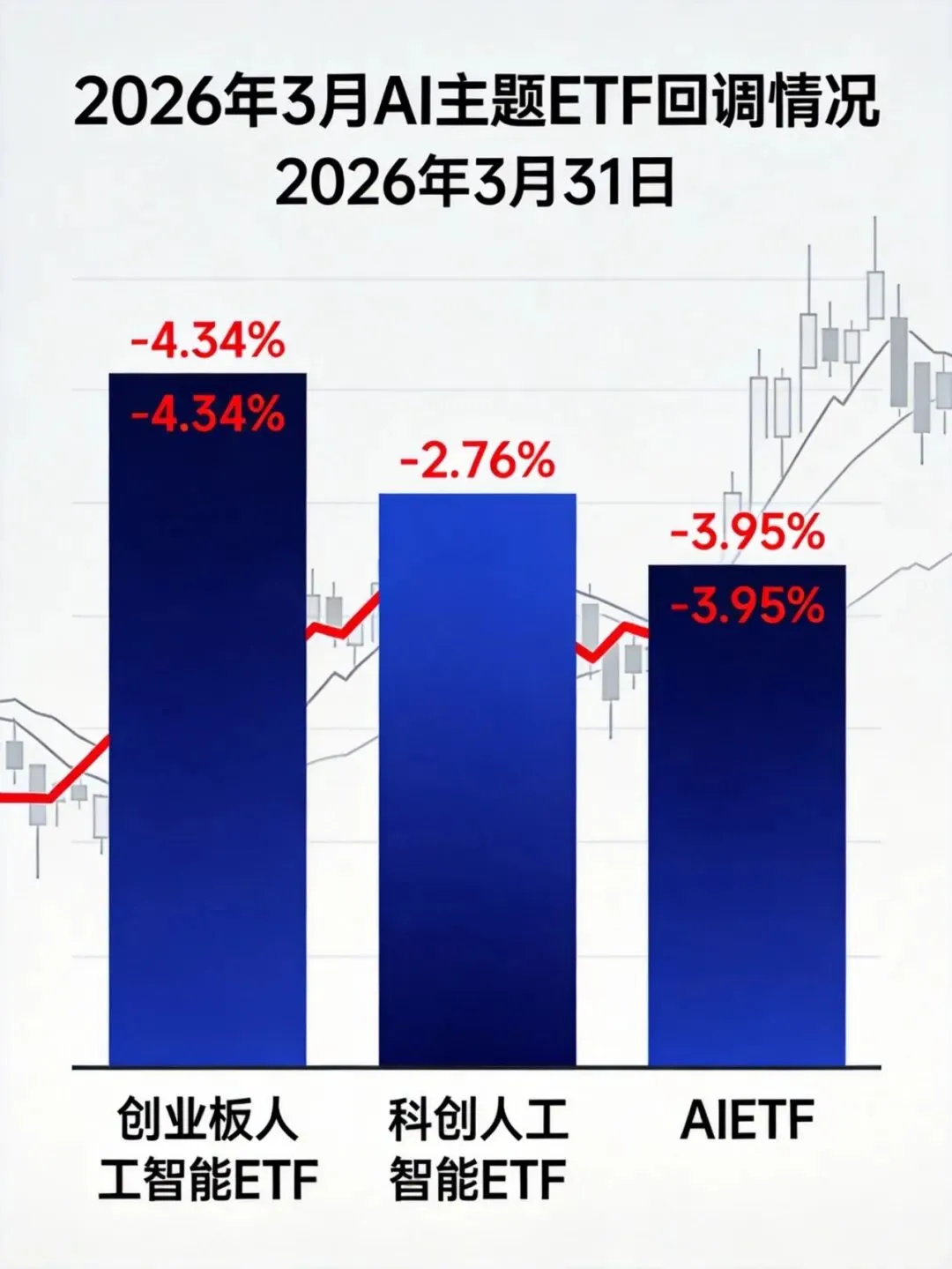

Gartner最新报告预测,2026年全球AI支出将达到2.52万亿美元,其中54.1%流向AI基础设施,软件仅占17.9%;与此同时,创业板人工智能ETF单日暴跌4.34%,创近4个月最大跌幅。

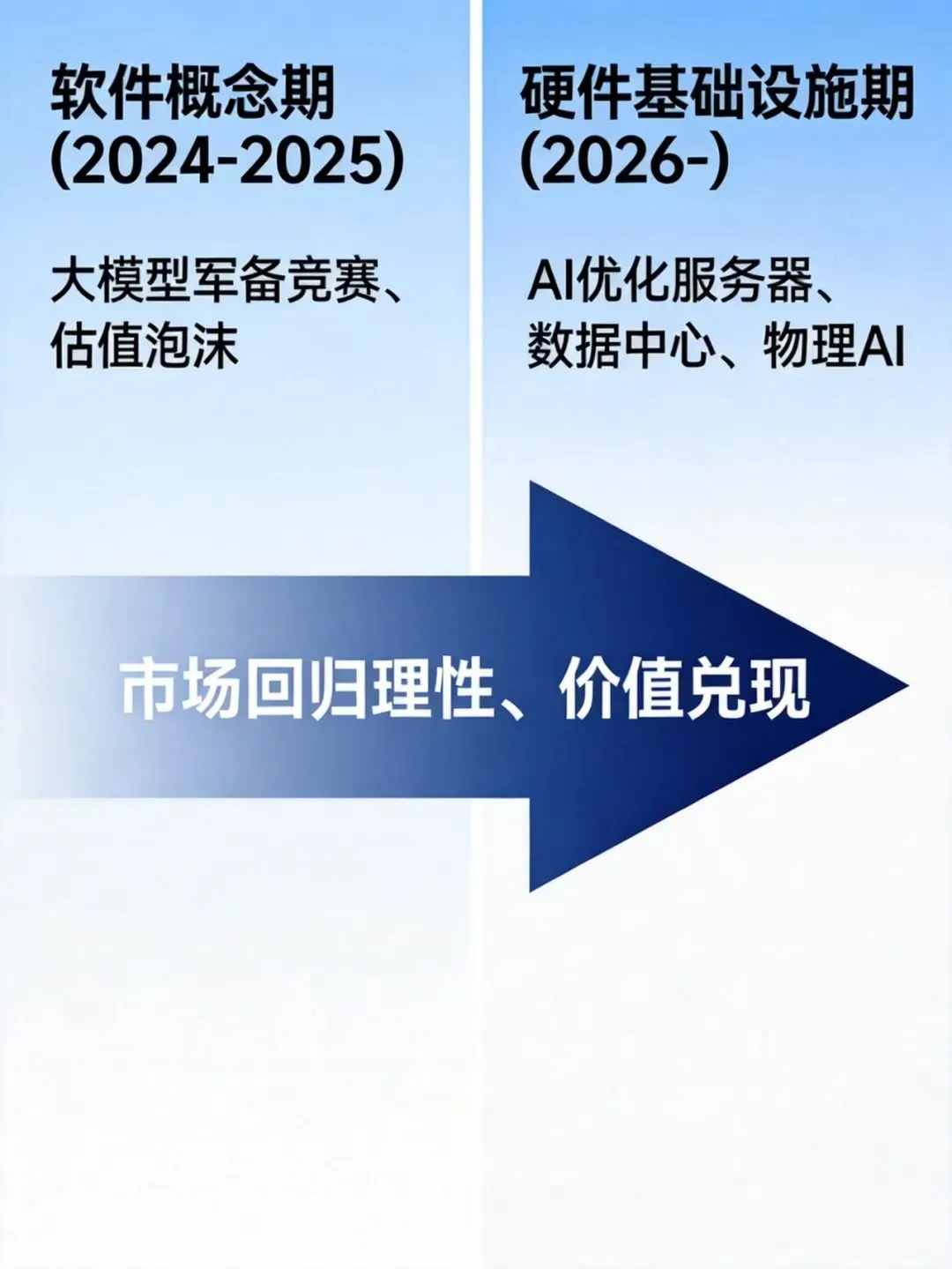

这两组数据共同指向一个趋势:AI投资逻辑正在发生结构性转向。从2024-2025年的“大模型狂欢”,到2026年的“价值兑现期”,市场正从软件概念炒作回归硬件基础设施的理性投资。

当AI公司开始裁员、资本市场热情降温,投资者面临一个现实问题:在AI的下半场,是该继续押注软件应用,还是转向硬件基础设施?

一、资本市场的双重信号:狂热退潮与价值回归

2026年第一季度的资本市场,为AI投资逻辑转向提供了清晰注脚。

信号一:AI主题ETF集体回调,市场情绪从乐观转向谨慎

-

创业板人工智能ETF在3月17日大跌4.34%,创近4个月最大单日跌幅 -

科创人工智能ETF广发在3月11日下跌2.76% -

AIETF在3月3日单日下跌3.95%,3月18日虽有反弹,但整体呈现高波动性

这种回调并非偶然。同花顺数据显示,2026年3月以来,AI主题ETF资金净流出规模较前两个月扩大3倍,表明部分资金正在撤离纯概念板块,转向更具确定性的领域。

信号二:VC投资节奏放缓,资本向头部集中

福布斯3月17日的深度报道揭示了一个关键变化:AI已吞下风险投资交易总额的65%,但资本正高度向头部机构集中。2025年风险投资退出交易1635笔,总额2976亿美元,较前一年增长近一倍,但其中90%的回报来自前10%的项目。

这种“二八效应”的加剧,反映出投资者态度的转变:从“广撒网”转向“精聚焦”,从追逐概念转向关注基本面。那些缺乏明确商业化路径、仅凭技术炫技的项目,正面临融资寒冬。

信号三:企业AI采购策略务实化,从“全新项目”转向“嵌入式能力”

Gartner报告中的另一组数据值得关注:95%的企业生成式AI试点项目未能交付可衡量商业价值。这一现实促使企业调整采购策略——更倾向于从现有软件供应商获取嵌入式AI能力,而非启动全新的AI项目。

这种务实化趋势,直接影响了软件类AI公司的增长预期,同时催生了AI基础设施的确定性需求。

二、产业趋势框架:从软件概念到硬件基础设施的“价值迁移”

借鉴甲子光年的产业框架分析法,我们可以将AI投资逻辑的转向拆解为三个层级:

第一层:宏观背景——技术成熟度曲线进入“幻灭之谷”

Gartner的技术成熟度曲线显示,生成式AI在2026年已进入“幻灭之谷”。市场从早期的过度乐观回归理性,投资者开始追问“ROI在哪里”。这种情绪转变,是整个产业投资逻辑转向的基础。

第二层:产业逻辑——从“造模型”到“建基础设施”的结构性迁移

2026年AI支出的分布格局,揭示了产业重心转移:

- AI基础设施

1.36万亿美元 -

AI优化服务器支出增长49%,占总支出的17% -

专门AI数据中心成为新基建 - AI服务

5886.45亿美元 -

咨询、实施、运维等配套服务 - AI软件

4524.58亿美元 -

增速明显放缓,从三位数增长降至两位数 - AI网络安全

513.47亿美元 -

伴随AI部署而增长的“必需品”

这种“倒金字塔”结构与传统软件时代的“正金字塔”形成鲜明对比,标志着AI产业进入以硬件为核心的规模化阶段。

第三层:竞争格局——巨头生态 vs 垂直深耕

在硬件基础设施领域,英伟达、AMD、英特尔等芯片巨头凭借技术壁垒构建了护城河;在AI服务领域,德勤、埃森哲等咨询公司通过行业know-how建立优势;在软件应用层,市场高度碎片化,尚未出现绝对的领导者。

这种格局意味着,对于大多数投资者而言,硬件基础设施领域的头部公司提供了更高的确定性和更清晰的投资逻辑。

三、模型提炼:构建2026年的AI投资组合框架

借鉴42章经的模型提炼法,我们为2026年的AI投资构建一个可操作的决策框架。

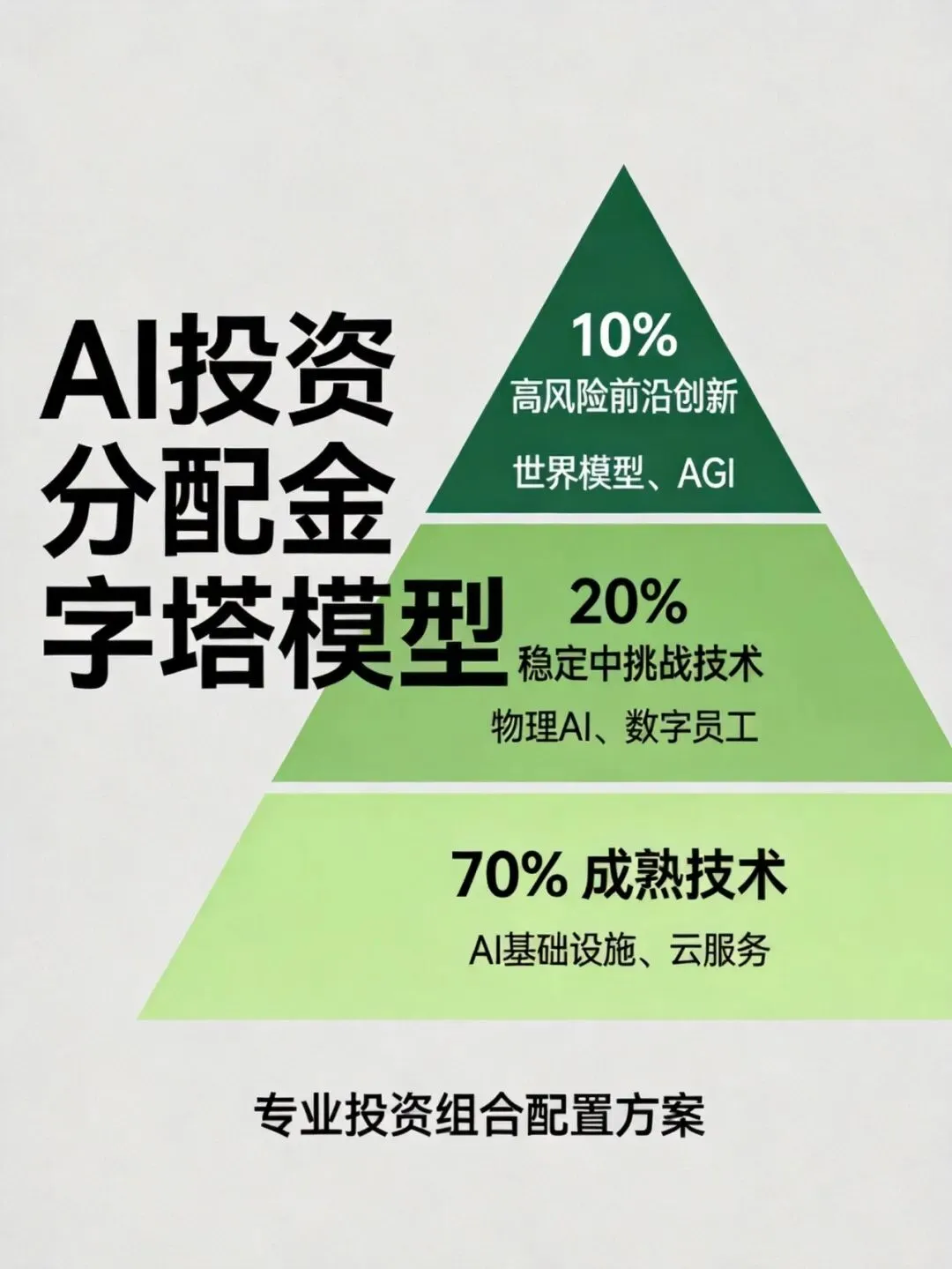

模型一:70/20/10投资组合构建法

-

70%成熟技术:AI基础设施、云服务、数据中心

-

特征:技术成熟、商业模式清晰、现金流稳定 -

代表:英伟达、AMD、亚马逊AWS、微软Azure -

逻辑:确定性最高,作为投资组合的压舱石 -

20%稳定中挑战技术:物理AI、数字员工、行业解决方案

-

特征:技术已验证、规模化挑战、商业化路径明确 -

代表:特斯拉Optimus、光轮智能、灵初智能 -

逻辑:平衡风险与回报,捕捉产业升级红利 -

10%高风险前沿创新:世界模型、AGI、脑机接口

-

特征:技术前沿、不确定性极高、潜在回报巨大 -

代表:AMI Labs、OpenAI、Neuralink -

逻辑:小额配置,参与颠覆性创新

模型二:四维评估矩阵

在具体标的的选择上,建议从四个维度进行综合评估:

- 技术成熟度

是否已通过实验室验证?是否具备规模化能力? - 商业化能力

是否有明确的付费场景?客户采购意愿如何? - 竞争壁垒

技术护城河、专利布局、生态网络是否稳固? - 估值合理性

当前估值是否反映了未来增长潜力?是否存在安全边际?

模型三:风险分层管理

AI投资面临三重核心风险,需要分层管理:

- 技术迭代风险

新一代技术可能迅速颠覆现有格局 -

对策:分散投资,避免过度集中于单一技术路径 - 监管不确定性

各国对AI的监管政策仍在演进中 -

对策:关注政策友好区域,优先选择合规性强的标的 - 巨头碾压风险

科技巨头可能通过生态优势挤压创业公司 -

对策:关注与巨头形成共生关系的企业,而非直接竞争

四、风险与机遇:在确定性与不确定性之间寻找平衡点

2026年的AI投资,既面临结构性机会,也暗藏系统性风险。

机遇一:基础设施的“卖水人”红利

在每一次技术革命中,最稳定的受益者往往是提供基础设施的“卖水人”。AI时代,这一角色由芯片制造商、云服务商、数据中心运营商扮演。无论上层应用如何变化,基础设施的需求始终存在。

机遇二:物理AI的“虚实结合”窗口

德勤报告将“物理AI进化”列为2026年五大技术趋势之首。AI与机器人融合,正从实验室走向规模化生产。亚马逊已部署超100万台物流机器人,宝马工厂实现汽车自主行驶完成生产流程。这一趋势为硬件制造商、传感器供应商、系统集成商带来了新机会。

机遇三:数字员工的“降本增效”刚需

Gartner预测,40%的智能体项目将于2027年前失败,原因在于“自动化旧流程而非重构业务”。但这恰恰为那些真正理解业务逻辑、能够重构流程的AI解决方案提供了市场空间。

风险警示:概念炒作退潮后的估值回归

对于仍处于概念阶段的AI软件公司,2026年可能是估值回归的一年。当市场不再为“未来故事”买单,缺乏实际收入和利润支撑的企业将面临严峻考验。

五、给投资者的启示:回归本质,聚焦价值

在AI投资逻辑转向的2026年,我们给投资者三点建议:

第一,从“听故事”转向“看数据” 。不再被宏大叙事迷惑,而是关注具体的财务指标:收入增长率、毛利率、客户留存率、单位经济效益。

第二,从“追风口”转向“挖护城河” 。重点评估企业的长期竞争优势:是否拥有难以复制技术?是否构建了生态网络?是否掌握了稀缺数据?

第三,从“all in”转向“均衡配置” 。采用70/20/10的投资组合框架,在确定性、成长性与创新性之间寻求平衡。

2026年的AI产业,正经历从“青春期”到“成年期”的过渡。狂热退潮,理性回归,价值凸显。

对于投资者而言,这或许不是最激动人心的时刻,但可能是最值得深耕的阶段——当潮水退去,才能真正看清谁在裸泳,谁穿着最坚固的盔甲。

毕竟,在投资的世界里,短期靠情绪,中期靠趋势,长期靠价值。而2026年,正是AI价值投资的起点。