夜雨聆风

夜雨聆风

Tempus一季报炸裂:AI诊断巨头,正在把数据变成生意!

AI医疗从来不缺想象力,真正稀缺的,是把想象力变成生产力的能力。

过去几年,大模型、精准医疗、多模态数据、真实世界证据,被反复写进企业战略。

但穿越资本热度和临床验证后,最终比拼的不是谁更会讲AI故事,而是谁能把算法、数据、检测、医生网络和药企研发,沉淀为一套可持续增长的商业闭环。

Tempus 2026年第一季度报告,正是在这样的背景下,给行业提供了一个值得重新审视的样本。

01

诊断是入口,数据是资产

Tempus把诊断业务做成了平台生意

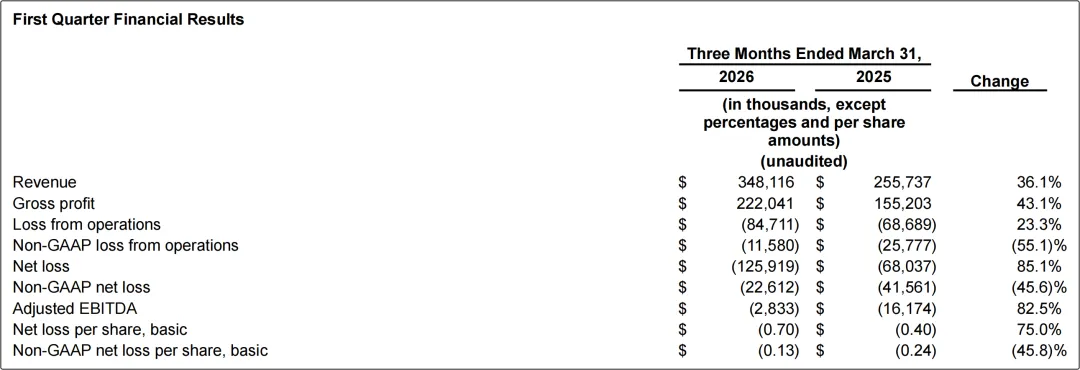

看Tempus,不能只用传统IVD企业的视角。如果只看财报表面,它仍是一家高增长但未盈利的公司。

2026年一季度,Tempus营收3.48亿美元,同比增长36.1%,净利润亏损1.26亿美元,亏损加大,经营活动现金流流出7328万美元。

但Tempus的核心逻辑不是简单“烧钱做检测”,而是通过诊断业务获取真实世界临床与分子数据,再通过数据、模型和AI工具反向服务药企研发、临床决策和患者管理。

传统检测公司的收入来自样本,样本做完,商业闭环大多结束;Tempus的样本只是入口。

每一次肿瘤检测、每一份遗传检测、每一条临床记录,都可能沉淀为未来AI模型训练、药企研发决策和临床路径优化的数据资产。

所以,Tempus最值得关注的不是单季度营收增长,而是两条主线同步放量:Diagnostics增长34.7%,Data and Applications增长40.5%。

前者是数据入口,后者是价值放大器。一个负责“采矿”,一个负责“炼金”。更关键的是,Tempus的毛利结构正在改善。

一季度GAAP毛利润2.220亿美元,同比增长43.1%;Non-GAAP毛利率达到65.0%,同比提升360个基点。

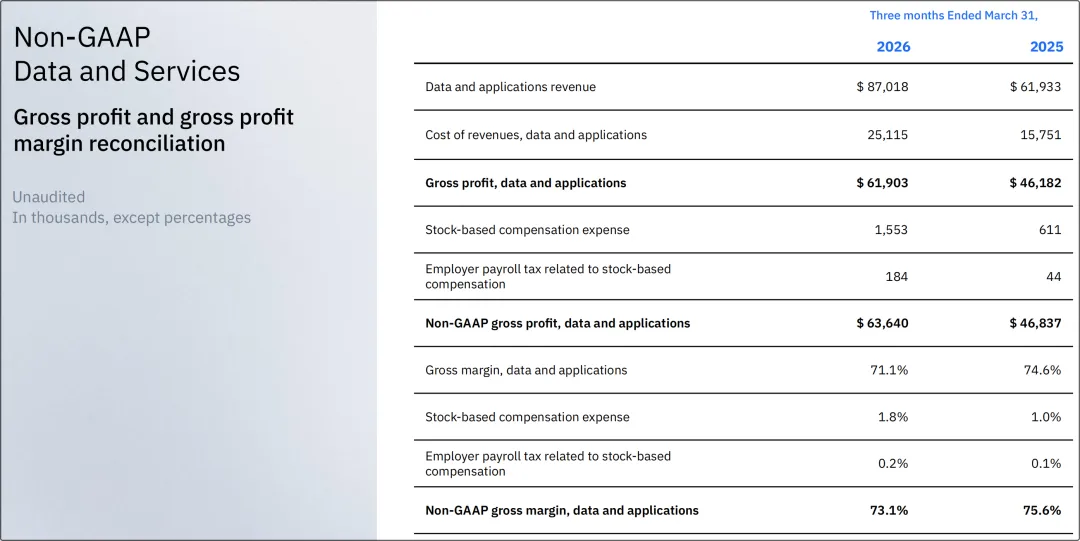

其中诊断业务Non-GAAP毛利率为62.3%,数据与应用业务Non-GAAP毛利率为73.1%。

随着数据业务占比提升,Tempus的利润弹性正在逐步释放。

02

肿瘤检测撑起基本盘

数据业务才是估值灵魂

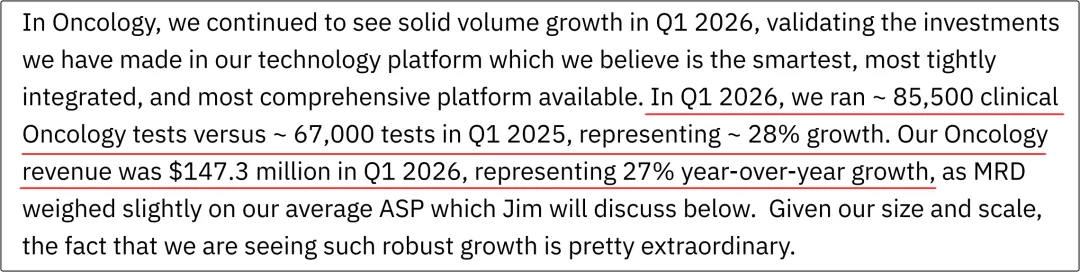

Tempus一季度最核心的基本盘,仍然是诊断业务。其中,肿瘤业务表现最为关键。

一季度Tempus完成约8.55万例临床肿瘤检测,去年同期约6.7万例,同比增长约28%;肿瘤业务收入达到1.473亿美元,同比增长27%。

这说明,即便在美国这样相对成熟的市场,综合基因组分析仍然没有见顶。MRD则是新的弹性空间。一季度Tempus MRD检测量约6500例,同比增长约500%。

不过当前MRD平均售价仍然较低,约470美元,主要原因是Tempus大部分MRD检测来自与Personalis合作的肿瘤知情型产品,Tempus更多承担分销角色。

这反而体现了Tempus的经营策略:先用较低亏损方式进入市场,建立医生使用习惯,等待支付端改善,再逐步释放商业价值。

对中国IVD企业而言,这一点尤其值得参考。进入新赛道,不一定要一开始就重资产铺开、低价抢量、先亏再说;更稳健的方式,是先占入口、控风险、等支付与临床共识成熟后再加速放量。

事实上,中国市场上并不缺少类似Tempus、甚至某种程度上“致敬Tempus”的探索者。

无论是围绕肿瘤NGS、真实世界数据、AI辅助决策,还是围绕检测入口与药企研发协同,一批企业已经在尝试走出“检测服务公司”的传统边界。

但必须承认,中国市场对这类企业的战略性亏损仍然缺少足够包容,对亏损背后的数据资产、技术平台、临床网络、药企合作和长期变现能力,也尚未形成成熟的评价标准。

很多时候,我们习惯用短期利润衡量一家公司的当下,却还不擅长用平台价值、生态位置和未来现金流重估一家企业的远方。这恰恰是中国创新型IVD企业面临的现实困境,也是行业下一步需要补上的认知短板。

遗传检测业务则更多体现Ambry并表后的规模效应。一季度Hereditary收入达到1亿美元,表观增长很快,但若按Ambry去年同期完整并表口径计算,增长并没有那么夸张。

管理层也承认,遗传业务短期面临高基数压力,下半年有望回到中双位数增长。

相比诊断业务,Tempus真正的估值灵魂,仍然是Data and Applications。

一季度该业务收入8700万美元,同比增长40.5%,其中Insights数据授权与建模业务增长44.1%。

Tempus与Merck建立多年战略合作,并扩大与Gilead合作,通过多模态数据和Lens分析平台,服务药企肿瘤管线研发、真实世界证据和AI洞察。

这意味着,Tempus卖给药企的已经不只是“去标识化数据”,而是一套面向研发决策的AI基础设施。过去,药企研发依靠临床试验、文献、专家经验和内部数据。

未来,谁拥有更高质量的真实世界数据,谁就更有可能帮助药企判断靶点、设计试验、筛选患者、优化入组、提升研发成功率。

03

AI不再是概念

而是嵌入诊断价值链

过去几年,AI医疗最大的尴尬是:概念很热,但落地效果很一般。

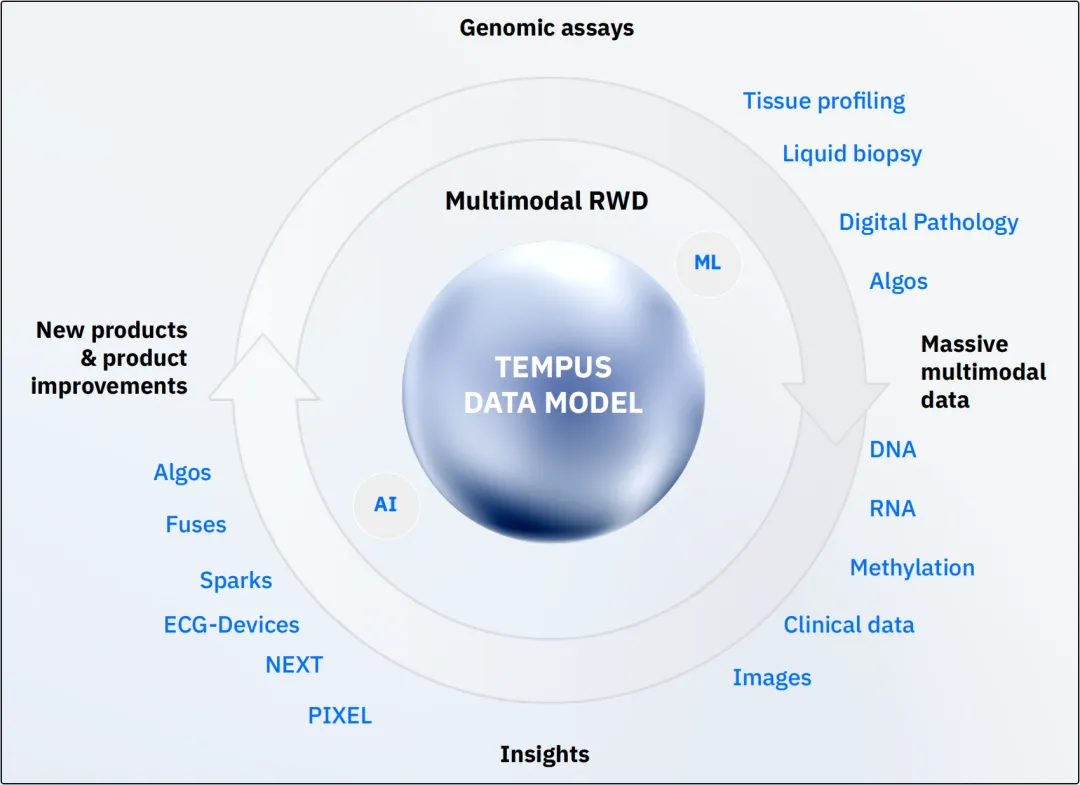

Tempus一季报真正值得重视的地方在于,它正在把AI从“展示型能力”变成“嵌入式能力”。

公司投资者材料显示,Tempus平台已积累超过500PB多模态医疗数据,并连接超过5000家美国医疗服务提供方。

算法可以迭代,模型可以扩散,但高质量、结构化、持续更新、能够真实连接临床场景的数据网络,不可能一夜之间建立。

这就是Tempus的飞轮:检测越多,数据越多;数据越多,模型越强;模型越强,临床和药企价值越高;价值越高,又会带来更多订单和合作。

一旦这个飞轮转起来,竞争就不再是单个检测项目的竞争,而是平台生态的竞争。

一季度,Tempus也在不断证明AI的临床价值。与Medtronic合作的ALERT试验显示,AI驱动的EHR通知使严重瓣膜病患者接受挽救生命的心脏瓣膜手术增加40%。

JCO Precision Oncology研究显示,Tempus通过肿瘤正常匹配和RNA测序等高级特征,识别出标准检测遗漏的12%可行动发现。

同时,公司还推出基于RNA表达的泛癌种HRD算法,帮助扩大PARP抑制剂潜在获益人群。

当然,Tempus的压力也很明显。最大压力仍是盈利兑现。收入增长很快,但GAAP净亏损仍然扩大,现金流仍然承压。

第二个压力是支付和监管,CGP、MRD、遗传检测的商业价值,最终都离不开报销体系支持。

第三个压力是数据合规与知识产权,越是以数据和模型为核心资产,越要面对隐私保护、专利诉讼、AI监管和数据使用边界等长期挑战。

所以,Tempus的破局之道也很清晰:继续通过肿瘤检测、MRD和遗传检测做大临床入口。

同时,把数据业务从一次性授权升级为药企长期研发基础设施;同时在报销、合规、现金流和盈利能力之间找到平衡。

结语

真正的AI医疗

不是讲故事,而是重构价值链

Tempus 2026年一季度报告,表面上是一份高增长、仍亏损的财报;本质上,却是一份AI医疗商业化路径的阶段性验证。

它告诉行业,未来的诊断企业不能只停留在“检测准确、项目齐全、渠道覆盖”这些传统能力上,而要进一步走向数据沉淀、模型训练、临床决策和药企研发协同。

对中国IVD企业而言,Tempus最大的启发不是照搬一家美国公司的模式,而是看清趋势。

未来真正有价值的企业,一定不是只卖试剂和设备的企业,而是能够把检测结果转化为临床价值、把临床数据转化为研发价值、把AI能力转化为商业价值的企业。

诊断的终局,不只是发现疾病,而是连接患者、医生、药企和数据,重新定义精准医疗的价值边界。