夜雨聆风

夜雨聆风

年下载超10亿,一年暴涨10倍?这些冷门国家,正在成为下一个土耳其

当土耳其、越南等新兴游戏市场逐渐成为行业共识,随之而来的是更高的人才成本、更激烈的竞争,以及越来越大的估值。

但在全球移动游戏版图里,真正值得提前下注的,往往不是已经站到聚光灯下的地区,而是那些尚未被充分定价、却已经开始跑出下载量、收入或人才密度的新兴区域。

Naavik 在新近一篇报告中,基于 Sensor Tower 数据对 2021-2025 年全球下载量前 1000 的移动游戏进行了拆解和数据蒸馏——剔除了新加坡、中国香港等“发行壳”地区,以及土耳其、越南、韩国等成熟强势市场。

这份报告试图回答一个问题:下一个被低估的移动游戏开发中心,会在哪里?

答案指向了两个路径截然不同的地区:一个是以超休闲规模化能力见长、2025 年贡献超过 10 亿次下载的巴基斯坦;另一个则是以更成熟的产品能力、技术生态和人才密度取胜的波罗的海国家,典型代表是拉脱维亚和爱沙尼亚。

前者的问题是如何把海量下载转化为 IAP 收入,后者的问题则是能否让头部工作室进一步释放人才和资本外溢效应。

以下为罗斯基对 Naavik 原文的整理翻译:

众所周知,土耳其是热门市场,而越南则是下一个移动游戏强国。

也正因如此,这些市场已经变得拥挤,并且成本越来越高。在买量成本飙升、资本环境收紧的背景下,想要找到优势,就必须把目光投向其他人尚未关注的地方。

那么,哪些新兴地区仍然处于产业雷达之外?

本文将揭示两个被低估的移动游戏开发地区,它们采用的是完全不同的发展路径:一个擅长规模化,另一个擅长精细化与成熟度。

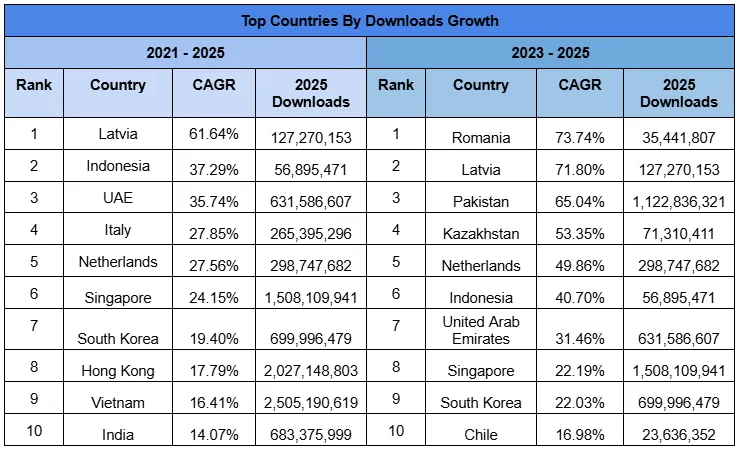

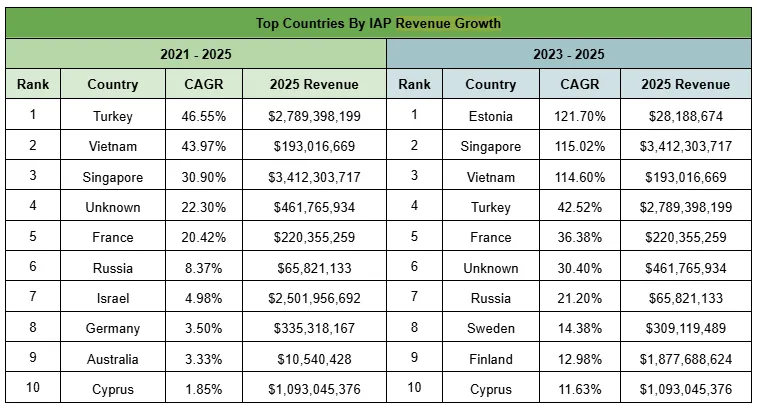

我们提取了 Sensor Tower 数据中 2021 年至 2025 年按下载量排名前 1000 的移动游戏,并按发行国家进行归类。我们以下载量的复合年增长率(CAGR)作为主要增长筛选指标;对于缺少 2021 年基准数据的国家,则使用 2023–2025 年窗口进行调整。由此,我们识别出了下载增长最快的前 10 个地区:

在这份名单的基础上,我们剔除了公司结构异常值以及已经成熟的强势市场。

新加坡和中国香港被剔除,因为它们的下载量受中国游戏公司将其作为国际发行主体的影响。韩国和越南等已知重镇也被移除,以确保我们的研究重点仍然放在真正被低估的市场上。

在这样的筛选条件下,我们发现了一些被忽视的国家。

例如,拉脱维亚和荷兰都展现出强劲的下载增长,同时绝对下载量也相当可观(均超过 1 亿次)。罗马尼亚、巴基斯坦和哈萨克斯坦同样值得关注,它们在 2023–2025 年期间的 CAGR 达到 50%,且下载量表现强劲。

最后,阿联酋显示出强劲的五年期 CAGR,并且绝对下载量非常高(仅次于巴基斯坦),因此值得进一步研究。

为了判断这些地区增长究竟代表本地生态系统正在扩张,还是仅仅由单一爆款工作室推动,我们追踪了五年期间进入下载量前 1000 榜单的独立发行商数量:

巴基斯坦和阿联酋明显成为规模上的异常突出者。然而,阿联酋表面上的繁荣需要加上一个重要注释:资产本地化。更细致的分析显示,阿联酋排名靠前的多数主体。其实是为了规避俄罗斯和白俄罗斯的地缘政治与税务压力而迁移过去的公司实体。

例如,Starplay Games——这家位于阿联酋、发行了 2025 年下载爆款《Spider Fighter》的发行商——其绝大多数开发人员实际上位于白俄罗斯。剔除这些离岸空壳公司之后,我们将阿联酋从名单中移除,以便聚焦于本土生态系统的增长。

接下来,我们用同样的方法分析收入,以完善我们需要进一步研究的国家名单。

为了挖掘真正的隐藏宝石,我们过滤掉了土耳其、越南、新加坡、以色列、法国和塞浦路斯等成熟的移动游戏强国。我们还剔除了 Sensor Tower 数据中的未知(Unknown)国家类别——人工核查显示,未知类别实际上是由中国大陆和中国香港公司的子公司构成的碎片化组合。

以法国为例,快速核查可以看到其增长确实来自那些熟悉的玩家:Voodoo 和 Homa。根据 Sensor Tower 的估算,Homa 在 2024–2025 年期间的 IAP 收入增长了 385%,成功抓住了从超休闲向混合休闲转型的浪潮。

但由于这些公司已经广为人知,我们也将其从名单中剔除。

俄罗斯在五年期和三年期维度上都展现出了相当可观的增长,但俄罗斯在移动游戏开发领域的人才实力早已众所周知。许多头部移动游戏发行商,例如 Playrix、Nexters 和 Wargaming,都可以追溯到俄罗斯背景。

这样一来,剩下的黑马就是爱沙尼亚,它在过去三年中拥有最高的收入增长。

快速查看发行商数量可以发现,爱沙尼亚的存在规模虽然非常小,但正在增长。因此,我们将其加入候选名单。该候选名单由剔除成熟强势市场和更偏“壳公司”存在的国家后剩余的头部国家组成。

最终名单如下——巴基斯坦、拉脱维亚、爱沙尼亚。除了巴基斯坦以外,另外两个新兴国家都是波罗的海国家。

尽管第三个波罗的海国家立陶宛没有进入我们的名单,但它也被广泛认为是科技和移动游戏中心,许多游戏公司都在那里设有业务。因此,将波罗的海国家作为一个整体来观察,看看是否存在推动区域增长的协同效应,是很有意义的。

候选名单确定后,让我们更深入地研究巴基斯坦和波罗的海国家,并看看每个地区最大的玩家是谁。

·巴基斯坦

根据 2025 年数据,巴基斯坦按下载量和收入排名第一的发行商是 Game District;The Fashion Valley 在下载量方面位居第二,但差距明显。

两家工作室在 2024 年末都经历了爆发式增长曲线。

其中 The Fashion Valley 在 2024 年 10 月至 2025 年 10 月期间下载量增长了 10 倍。然而,它们整体的收入轨迹也暴露出巴基斯坦的瓶颈:过度依赖低收益、广告变现驱动的超休闲游戏,无法获取具有实质意义的 IAP 收入。

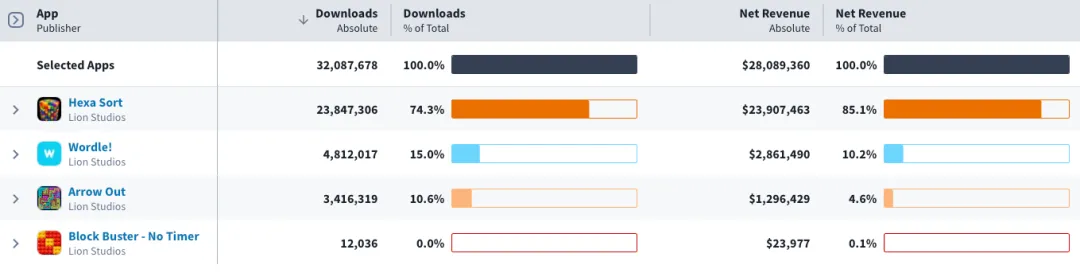

不过,有一家非常成功的工作室并未出现在这里,这是因为它与 Lion Studios 存在发行合作关系——这家公司就是 Mindstorm Studios。

Mindstorm 由 AppLovin 前产品战略副总裁联合创立,其游戏在 2025 年贡献了 3200 万次下载和 2800 万美元收入,其中大部分来自混合休闲爆款《Hexa Sort》。

Mindstorm 早在超休闲时代就与 Lion Studios 合作并积累经验,如今已成功跨越到混合休闲阶段。

Game District 也在努力提升自身能力,收购了土耳其工作室 Gleam Games;后者 CEO 目前担任 Game District 的首席战略官。这推动 Game District 在 2025 年收入同比增长 55%,同时公司仍基本保持自举发展状态。

这正是其他工作室需要遵循的路径:学习如何在不依赖多账号操作(在不同账号下发行非常相似的游戏)或外部发行商手把手指导的情况下,制作并发行混合休闲游戏,甚至是以 IAP 为核心的产品。

理想情况下,人才外溢效应也会出现。那些在 Mindstorm 和 Game District 中积累经验的开发者,将出来创办自己的工作室。

那么,巴基斯坦会成为下一个移动游戏增长中心吗?

其实它已经是了,因为它在 2025 年贡献了超过 10 亿次下载。真正让它成为全球级力量的关键,在于它能否学会将这些下载量转化为付费用户。

·波罗的海诸国

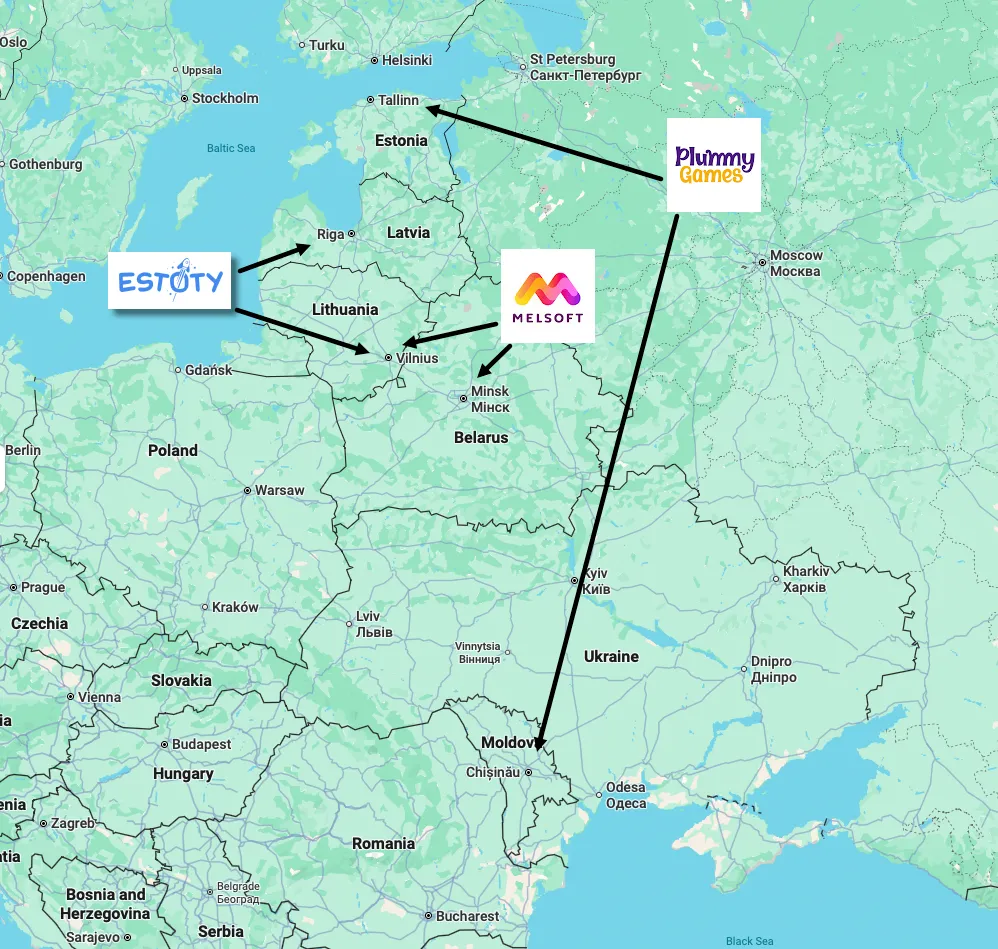

如前所述,我们关注的三个国家中有两个是波罗的海国家,因此将这些国家作为一个区域来研究是合理的。观察各国按 2025 年收入排名第一的发行商,也能看到它们之间存在不可否认的联系。

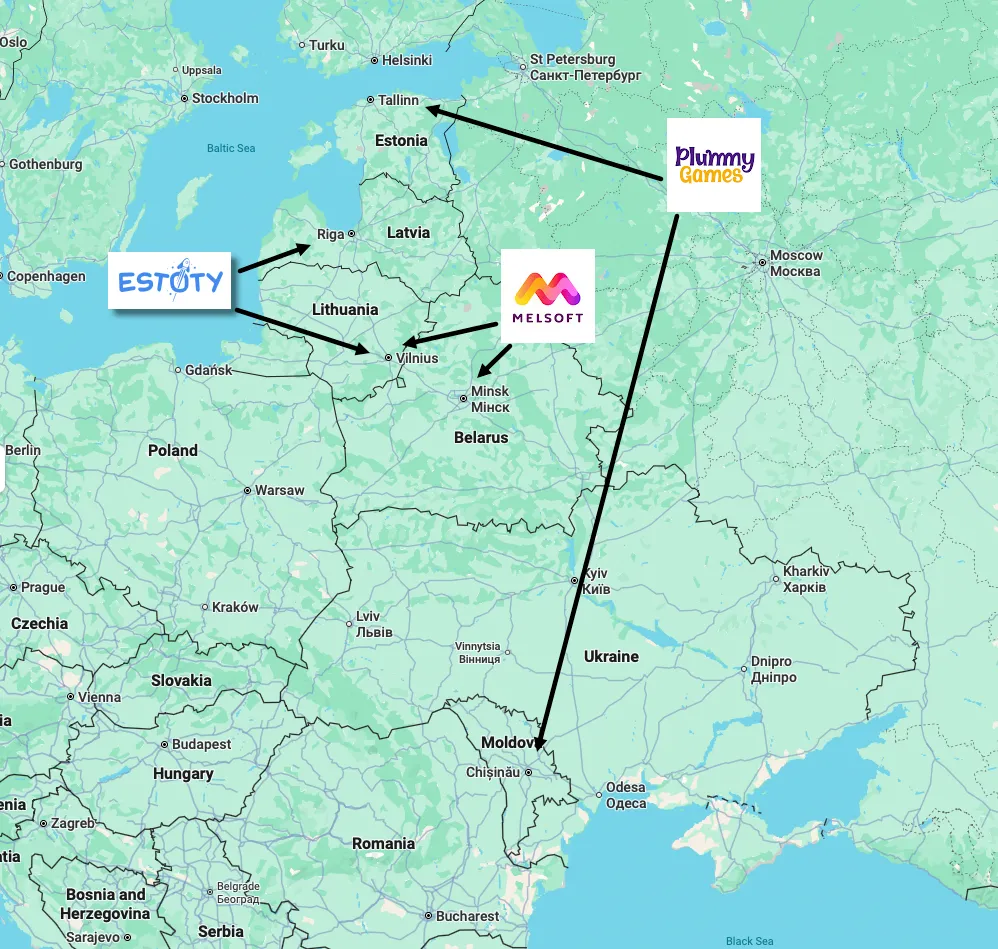

下图展示了 Estoty(拉脱维亚头部发行商)、Melsoft(最初来自白俄罗斯明斯克,但如今主要在立陶宛运营)和 Plummy Games(爱沙尼亚头部发行商,在摩尔多瓦设有办公室)。

立陶宛是波罗的海国家中人口最多的国家(280 万居民),长期以来都是科技中心。

其首都维尔纽斯是欧洲金融科技领域的领先城市。同时,这里也聚集了多家大型游戏公司的办公室,包括 Wargaming、Belka Games、Unity、Moon Active(通过收购 Melsoft 进入),以及本土最大游戏发行商 Nordcurrent。

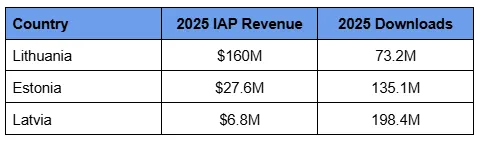

立陶宛也是波罗的海地区最大的移动游戏发行国家。根据 Sensor Tower 估算,2025 年其 IAP 收入贡献达到 1.6 亿美元。

爱沙尼亚是波罗的海国家中最小的国家,人口为 130 万,但也是过去三年收入增长最快的国家。

这一增长主要由一家发行商推动:Plummy Games。该公司的联合创始人来自 Peak。爱沙尼亚同时也是重要的科技与创业中心;按人均独角兽企业数量计算,它位居欧洲第一,并孕育了 Wise、Bolt、Skype,以及 Playtech 等大型企业。

然而,当地科技和游戏行业的成功,以及较小的人口规模,可能反而会限制其游戏产业的增长。除了 Plummy 之外,爱沙尼亚并没有太多新的、成功的发行商。

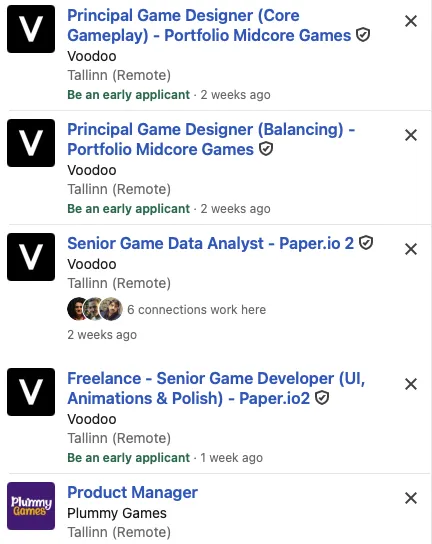

尽管如此,增长迹象仍然存在。我们注意到 Voodoo 在爱沙尼亚发布了多个招聘职位(Plummy 也有一个职位),同时 Netflix 于今年 1 月收购了爱沙尼亚虚拟化身创业公司 Ready Player Me。

最后一个国家拉脱维亚的人口规模与立陶宛相近(180 万)。按发行商收入来看,拉脱维亚是三国中最小的市场,但从下载量角度看,它的表现远超其体量,贡献了近 2 亿次下载。

拉脱维亚最大的成功案例是 Estoty。对于玩过超休闲游戏的人来说,这个名字可能并不陌生。对其他读者而言,Estoty 曾参与打造该品类中一些最成功的爆款,包括:

《Sand Balls》

https://play.google.com/store/apps/details?id=com.iron.balls&hl=en-US

《My Little Universe》

https://play.google.com/store/apps/details?id=com.savetheworld.game&hl=en-US

此外还有《Johnny Trigger》《Jelly Shift》《Knife Hit》《Blend It 3D》等等。

如果将 Estoty 通过大型第三方超休闲发行商上线的产品也计算在内,仅在 2025 年,这一额外产品组合就贡献了超过 8800 万次下载和 490 万美元收入;其生命周期累计下载量更是达到惊人的 16 亿次,累计收入 5200 万美元。

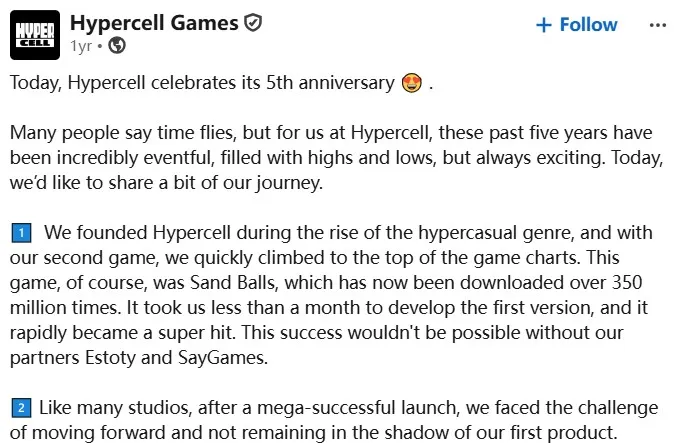

有趣的是,Estoty 最大的爆款之一《Sand Balls》是与另一家拉脱维亚开发商 Hypercell 共同开发的;Hypercell 是拉脱维亚按下载量排名第二的发行商。这篇 LinkedIn 帖子显示,最初的游戏可能来自 Hypercell,但他们很可能与 Estoty 进行了合作。

https://www.linkedin.com/posts/today-hypercell-celebrates-its-5th-anniversary-ugcPost-7219267501191270400-knIa/

虽然 Estoty 自发行的游戏尚未达到其此前作品的高度,但依然非常成功。其产品组合带来了 1.228 亿次下载和 430 万美元收入。

·结论

我们研究的两个地区——巴基斯坦和波罗的海国家——可以说是《双城记》的故事。

巴基斯坦工作室擅长打造面向大众市场、快速跟进型的超休闲产品,这些产品可以获得数十亿次下载,但在 IAP 收入方面表现吃力。这里的主要机会在于,将成熟的产品管理能力和 IAP 设计经验注入到效率极高的本地工程团队之中。

相比之下,波罗的海国家则明显“以小博大”。

Melsoft、Nordcurrent 和 Estoty 等工作室证明,该地区拥有打造热门且商业成功游戏的能力。虽然波罗的海地区的生活成本指数高于伊斯坦布尔或河内,但它提供了西方水准的技术基础设施、高密度的精英人才,以及极其成熟的科技生态系统,而成本仅为伦敦或柏林的一小部分。

该地区的下一次跃迁,将取决于这些锚点工作室能否转化为人才孵化器。

在一个拥挤的市场中,尽早发现这些隐藏的人才池,就是终极战略优势。

7月7日【广州站】

游戏出海全链路讲解系列分享线下沙龙报名啦!

聚焦当前 AI 时代下的游戏行业出海大趋势,从获客增长、创意提效、跨境支付保障、数据智能基建到海外合规落地,为您提供一站式、全链路的护航方案。

分享要点:

-

1.掌握市场趋势,定义智能新营销

-

2.当所有人都在往下滑,你用什么留住客户?

-

3.游戏出海后时代,谁在替你守住每一笔收入?

-

4.数据智能解锁游戏出海增长新机遇

-

5.出海“避坑”实战:海外公司落地的合规路径与架构设计

罗斯基读者粉丝群已经建立,欢迎咨询罗斯基加入。

1、国内版号办理;2、针对中小公司的海外市场支付解决方案;3、PWA封包技术支持;4、绿色GS外包团队资源;5、韩国游戏市场资源全支持(评级、支付、买量、营销等);

点击下方名片,将公众号设为星标 (流程如上图)

可第一时间收到推送和完整封面!

知识星球的付费社群【罗斯基的朋友圈】也已正式运行,交流更深度内容及解答各类问题,同时邀请行业大牛分享中级、高级游戏出海、休闲游戏相关内容,欢迎加入。

(iOS手机用户需要在浏览器中打开二维码地址)