夜雨聆风

夜雨聆风

AI比人贵,企业为何还在疯狂下注?

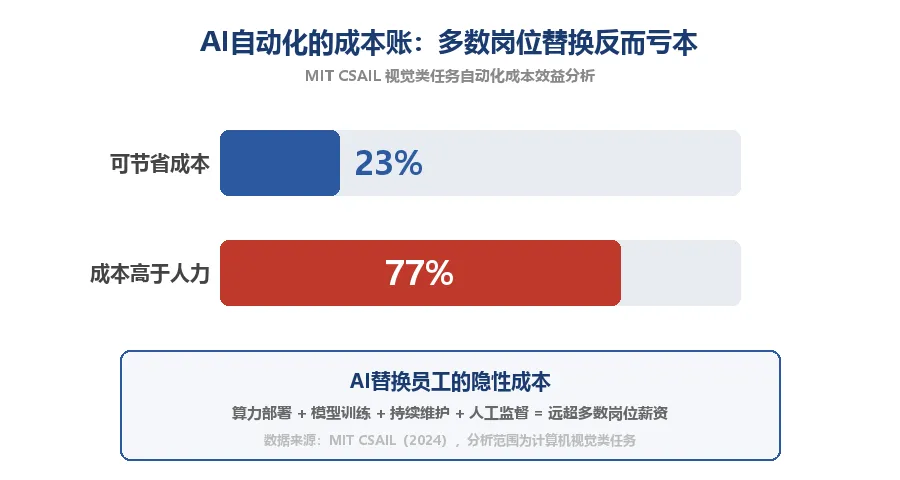

英伟达高管和Uber首席技术官公开表态:现阶段,AI服务的运营成本高于人力成本。MIT研究进一步发现,仅23%的视觉类岗位自动化可节省成本,77%用AI替换反而亏本。2026年谷歌、微软、亚马逊、Meta四大巨头合计AI资本支出飙升至7250亿美元,较上年增长77%——当企业大规模押注AI替代人力时,经济学的底层逻辑却在发出截然相反的信号。

2026年4月底,两条消息几乎同时引爆科技圈:Meta宣布裁员约8000人、冻结6000个岗位,官方理由直白——腾出预算投向AI;与此同时,英伟达高管和Uber首席技术官在Tom’s Hardware的报道中公开指出,代码助手、自动化智能体等AI服务的运营成本,现阶段高于雇用真人来做同样的工作。

一边裁人,一边承认AI比人贵,这两个信号放在一起显得格外矛盾。Meta创始人扎克伯格在内部全员大会上坦言,裁员并非因为经营不善,而是为了”对冲AI巨额算力开支”。换句话说,这是一笔用确定的人力成本,去置换尚不确定的AI回报的交易。

MIT麻省理工学院计算机科学与人工智能实验室(CSAIL)此前发表的研究,为这组矛盾提供了关键证据。研究团队分析了计算机视觉类任务的自动化成本效益,结论令人警醒:仅23%的岗位用AI替代可以节省成本,其余77%不但不省钱,成本反而更高。根本原因在于,AI系统的真实开支远不止算力——还包括数据标注、模型训练、持续维护、安全合规和人工监督,这些隐性成本叠加后,往往数倍于被替代员工的薪资总额。

换一个角度看,技术可行性与经济可行性之间,隔着一道巨大的鸿沟。能做到AI替代,和值得用AI替代,是两件完全不同的事。

既然AI比人贵,为什么企业仍在疯狂加码?答案藏在2026年一季报密集披露期的数字里。英国《金融时报》汇总四家科技巨头的财报发现:谷歌、微软、亚马逊、Meta计划在2026年合计投入7250亿美元资本支出,较2025年创纪录的4100亿美元暴增77%。其中仅微软一家就将全年资本支出上调至1900亿美元。

这7250亿美元大部分流向了数据中心建设和AI芯片采购——基础设施层面的军备竞赛,而非直接面向终端用户的AI产品。麦肯锡的数据提供了一个冷静的参照:在被调研企业中,90%已经启动数字化和AI转型,但只有25%取得了切实成果,仅有10%实现了AI的规模化应用。

投资与回报之间的巨大落差

资本支出:7250亿美元(四大巨头2026年合计)

规模化落地率:仅10%的企业实现AI规模化应用

行业共识:麦肯锡称AI实现广泛生产力提升需15至25年

美银证券在4月底的半导体行业报告中,将2026年全球超大规模云计算企业资本支出预测上调至超过8000亿美元,甚至预判2027年AI资本支出将冲击万亿美元关口。这意味着科技行业正在用数千亿美元的真金白银,赌一个尚未被验证的经济模型。如果MIT的研究结论是正确的——77%的场景AI替代反而亏钱,那这笔投资的大部分可能永远无法通过”替代人力”来回本。

但大公司的赌注逻辑或许并不在于短期账面平衡,而在于抢占未来基础设施的控制权。错过了基础设施窗口期的代价,远高于当下多花的算力成本。这不是一笔经济账,而是一张战略入场券。

支持AI替代论的一方有一个核心论据:算力成本正在快速下降。英伟达自身就在不断推动硬件迭代,Blackwell架构的推理成本较前代压缩了约90%,GPU单位算力的价格每18个月下降近一半。如果这个趋势持续,MIT研究中那个”23%可省钱”的比例,未来几年或许会大幅上升。

但另一面的事实同样不容忽视。麦肯锡在上海的最新分享中给出了一个判断:AI作为通用技术,实现广泛生产力提升需要15至25年——这已是人类历史上最快的一次技术扩散周期,但仍然远超多数企业决策者的耐心。麦肯锡同期的另一组数据更耐人寻味:被调研客户AI项目每投入1美元可获得3美元回报,但这个数据覆盖的是”表现最好”的一批企业,而非行业平均水平。

成本下降不等于经济可行,三个变量在赛跑

变量A:AI算力成本,每18个月下降约50%(以英伟达Blackwell为例)

变量B:AI系统总拥有成本(含训练、维护、合规、人工监督),下降速度远慢于算力

变量C:员工薪资,全球范围内仍在持续上涨,年增幅3-5%

这里存在一个容易被忽略的结构性问题:AI算力成本的下降曲线,与AI系统总拥有成本的下降曲线,并不完全重合。GPU变便宜了,但数据标注、模型迭代、安全审计、人工监督的开支并没有同步压缩。麻省理工研究科学家安德鲁·麦卡菲在5月初的最新警告中指出,用AI自动化替代Z世代入门级员工,短期看是降本,长期却在”透支未来”——因为这些初级岗位是培养管理者和核心人才的起点,砍掉入口,就切断了整条人才供应链。

三个变量——算力下降、总成本平缓、人力上升——正在赛跑,交叉点何时到来,决定了”AI比人贵”这个结论的有效期限。MIT的23%不是终局,但7250亿的投入规模,意味着多数企业等不到经济拐点就必须下注。

回到最初的问题:AI替代的经济学算错了吗?如果用”替代人力→节省成本”这个单维度公式来衡量,大部分场景确实算错了。MIT的数据清晰地证明,在当前技术条件下,多数岗位的自动化是一笔亏本买卖。

但真正的AI经济账从来不是一道减法题。麦肯锡团队的观察是,AI真正创造价值的方式,不是简单地”用人换机器”,而是改变工作本身的结构——让一个人完成过去需要五个人的工作量,或者做出过去根本不可能实现的产品。前者是降本,后者是创生;降本有天花板,创生没有。

科技巨头们显然也意识到了这一点。Meta裁掉8000人,不是要用AI逐个替代这些岗位,而是要在AI基础设施上建立战略高地。微软将资本支出推到1900亿美元,看重的不是明天的成本节约,而是五年后Azure云在全球AI算力版图中的卡位。当前阶段AI的经济悖论,本质上是基础设施投资期的典型特征——投入远远领先于回报,但这恰恰是行业格局重塑的关键窗口。

MIT说23%可省钱,麦肯锡说15到25年才能广泛见效,英伟达自己承认现阶段AI比人贵——这些信息叠加在一起,指向的不是”AI不行”,而是”AI替代人力”这条叙事路径本身有局限。下一个十年真正被重写的经济等式,不是”AI成本 vs 员工薪资”,而是”AI能创造多少过去不存在的价值”。前者是一场零和博弈,后者才是增量空间。

本文基于MIT CSAIL研究报告、麦肯锡全球研究院、英伟达官方表态及Tom\’s Hardware报道、英国《金融时报》、美银证券半导体行业报告、Fortune中文版、IT之家、CSDN、环球网、财联社等多方公开信息整理而成,仅作信息分享与观点交流,不代表任何机构立场;文中引用数据及案例均来自公开来源,相关版权归原作者和原发布机构所有。