OpenAI和Anthropic的“阳谋”:同一天合资,用“人海战术”干掉传统软件周期

就在几天前,原本在赛道上针锋相对的OpenAI和Anthropic,几乎在同一时间宣布了成立合资企业的重磅消息。这看似不可思议的“默契”,实则是面对残酷商业现实的集体突围。这两家站在金字塔尖的巨头,正在联手做一件看似笨重的事:为了解决AI落地太慢的难题,他们决定低下高贵的头颅,去干那些原本只有咨询公司才愿意干的脏活累活。

长久以来,外界对AI行业的想象一直停留在云端:一行行代码自动生成,一个个复杂的商业决策由算法瞬间完成。但在现实的商业世界里,这种幻想正在撞上一堵坚硬的墙。这堵墙的名字,叫做“企业销售周期”。

任何一位经历过传统企业级软件销售的人都知道,要把一套昂贵的软件系统卖给一家世界500强企业,过程有多痛苦。从初次接触、演示概念(POC),到漫长的安全审查、法务谈判,再到最终立项、拨款,这就像是一场没有终点的马拉松。数据显示,传统企业级AI软件的销售周期平均长达12到18个月。

对于还在烧钱研发模型、每天电费就要几十万美元的AI公司来说,12个月简直就是一场灾难。试想一下,当你的研发团队以周为单位迭代模型,甚至几天就能推出版本更新时,你的销售团队却还在和一家潜在客户的IT部门扯皮,讨论数据接口的权限问题。等到这笔单子终于落地,黄花菜都凉了,市场上可能已经出现了更强大的竞争对手,或者客户原本的热情早就冷却了。这种“技术迭代的闪电速度”与“商业落地的蜗牛速度”之间的错配,正是目前所有AI大厂最焦虑的根源。

02 破局之道:私募基金(PE)成为“超级带货王”

OpenAI和Anthropic显然意识到了,继续沿用传统软件厂商“坐等客户上门”或者依靠直销团队慢慢啃的模式,根本无法支撑它们那高企的估值。既然常规路走不通,那就必须换一条赛道,一条能瞬间打通千军万马的捷径。于是,他们把目光投向了华尔街最粗壮的大腿——私募股权基金(PE)。

这并不是简单的融资关系。在这次新的合资架构中,我们看到一种非常敏锐的商业洞察:像Blackstone(黑石)这样的顶级PE,手里握着的不仅仅是几千亿美金,更重要的是,他们控制着一个庞大的“被投企业帝国”。Blackstone旗下拥有超过250家被投公司,这就好比是一个巨大的、现成的客户蓄水池。

在过去,AI公司要想进入这些企业,得一个个去谈,一个个去敲门。但现在,通过和PE基金成立合资公司,PE不再只是金主,它们摇身一变,成为了最强势的“客户聚合体”和“决策加速器”。你可以想象一下这个场景:以往一家AI初创公司去谈客户,要在基层被踢皮球,但在新的模式下,Blackstone作为拥有董事会席位的股东,可以直接在董事会上对被投企业的管理层提出建议或要求:“我们集团决定全面引入这家合资公司的AI服务,你们要在几周内完成部署。”这种“自上而下”的行政命令,瞬间绕过了企业内部繁冗的采购流程和官僚主义。原本需要一年半载的拉锯战,现在可能只需要几周就能敲定。对于PE来说,这能提升旗下所有被投企业的数字化水平和估值,何乐而不为?而对于AI公司,这等于瞬间拥有了数百个付费客户,这种批发式的效率,是零售模式完全无法比拟的。

当然,仅仅依靠PE的命令式推广只是第一步,真正的挑战在于如何让AI真的在客户的企业里“用起来”。这也是过去一年无数企业尝试AI后得出的血泪教训:买了API账号不等于就有了生产力。很多企业的员工根本不知道怎么用Prompt,或者AI模型给出的答案无法适配企业内部复杂的业务逻辑。如果只是丢一个接口给客户,结果往往是不了了之,客户续费率极低。

这就引出了OpenAI和Anthropic这次合资战略中第二个核心武器——“驻场工程师”模式。这是一个非常有意思的转折点。要知道,这几年来,科技圈最崇尚的是“轻资产”、“纯软件”模式,谁要是被人说是“外包公司”,那估值立马得打折。但现在,为了真正啃下企业市场,这两家最前沿的AI公司却开始干起了最苦最累的活。

他们开始组建庞大的工程师团队,直接把这些工程师派驻到客户的办公现场,手把手地教业务人员怎么用,帮客户把内部的数据清洗好,把AI的能力深度集成到报销、法务、客服等一个个具体的、琐碎的工作流中。这种模式的本质,其实是一种“人力密集型”的高级咨询服务。它的优势非常明显:落地极其深入,客户粘性极高。一旦你的工程师把AI系统像螺丝钉一样拧进了客户的日常运营里,客户想换都难,迁移成本高得吓人。

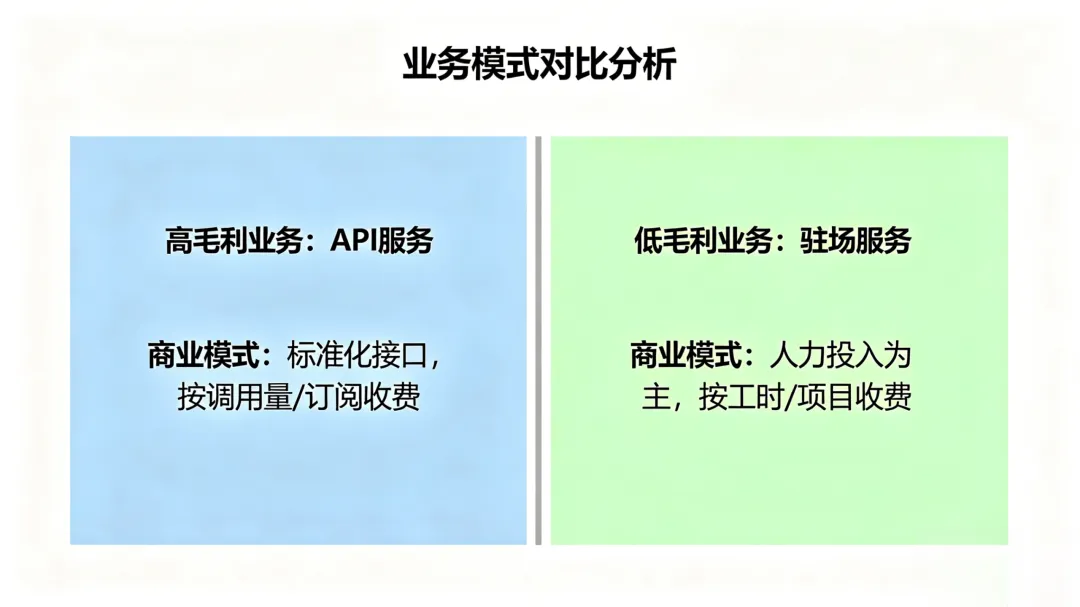

但这背后的代价同样高昂。传统的API业务,卖一份是一份,边际成本几乎为零,毛利率能轻松做到80%以上。而这种派驻工程师的模式,你需要养活大量的人力,差旅费、工资成本高企,导致毛利率直接被拉低到了30%到50%。

这就让人看不懂了。明明是高科技公司,放着好好的高毛利生意不做,为什么要跑去干这种利润微薄的苦力活?难道这就是所谓的“落地为王”?其实不然。如果我们把视野拉高,站在资本市场的角度去看,就会发现这其中藏着极其精明的“估值双轨设计”。

这才是这次合资事件中最腹黑、也最精彩的一笔。大家都知道,华尔街和二级市场在给科技公司定价时,有着极其势利的双标。如果你是一家“纯软件SaaS公司”,拥有高毛利、高订阅收入,市场会给你极其慷慨的估值倍数,比如25倍的市销率(PS)。但如果你是一家“服务公司”或者“外包公司”,哪怕你的收入再高,因为你需要养很多人,利润薄,模式重,市场给你的估值倍数通常只有10倍左右,甚至更低。

OpenAI和Anthropic显然不想让自己的故事变成后者。他们未来的目标是IPO,是要以万亿美元的估值登场的。如果让那些低毛利的驻场服务业务混在母公司的财报里,会极大地拉低整体的利润率,进而拖累公司的估值倍数。那怎么办呢?成立合资公司这个妙棋就显现出作用了。

通过将这些重人力、低毛利的驻场服务业务,统统“剥离”或者装进这些独立的合资实体里,母公司的财务报表瞬间就变得干净漂亮起来。在母公司的账面上,剩下的就是那些高大上的、高毛利的API调用收入、纯软件订阅收入。资本市场的分析师们看到这样一份“纯血”软件公司的财报,自然愿意给出25倍的高估值。至于那些辛苦搬砖的活儿,虽然毛利低,但因为业务量大、现金流稳定,在合资公司的架构下也能获得合理的估值,更重要的是,它不会拉低母公司的身价。

这就像是一场精妙的“外科手术”。OpenAI和Anthropic把商业版图中不那么性感、不那么“科技”、但必须要做的脏活累活,通过合资公司这个容器给隔离了出去。这不仅是为了财务报表的好看,更是为了在未来的IPO故事中,能够维持一个“纯粹AI技术霸主”的光辉形象。他们用合资公司承接了地气,却让母公司留在了云端。

回过头来看,OpenAI和Anthropic在同一天宣布类似的合资动向,这绝非巧合,而是行业进入深水区后的必然选择。这标志着AI行业正式结束了那个“拿着PPT就能融资、喊个口号就能改变世界”的狂热青春期。

现在的AI巨头们,不得不低下高昂的头颅,去思考怎么搞定那些保守的董事会,怎么去清洗那些脏乱的企业数据,怎么去培训那些不懂AI的普通员工。这听起来似乎有些幻灭,但恰恰是这种回归,才意味着AI产业真正走向了成熟。任何一项颠覆性的技术,最终都要经历从“尝鲜”到“好用”的惊险一跃。

而为了完成这一跃,OpenAI和Anthropic选择了一条看似笨重、实则高效的道路:借私募基金的力,用工程师的人,最后把最值钱的那个“技术灵魂”留在股市上卖个高价。对于行业观察者来说,这不仅仅是一则商业新闻,更是一份教科书级别的案例。它告诉我们,在这个时代,哪怕是最先进的AI,要想在现实的商业丛林里生存下去,也不能只靠算法,还得懂人性、懂资本、懂怎么把“高大上”的技术拆解成“接地气”的服务。这场由两大巨头导演的“人海战术”大戏,才刚刚拉开帷幕。

夜雨聆风

夜雨聆风