夜雨聆风

夜雨聆风

源杰科技:AI光芯片国产霸主!EML/CW双料龙头,订单排到2028年

世界EML/CW产量排名第一的美国光通信领域龙头,Lumentum 公司CEO Michael Hurlston公开表示:”再过两个季度(6个月内),2028年全年产能将彻底售罄,且均为不可取消长单” 。这里所说的产能就是:EML 电吸收调制激光器芯片和高功率 CW 连续波激光器芯片。

而我国就有一家专门做DFB/ EML/ CW的企业,凭全产业链硬核实力,一举登顶国内EML/CW光芯片榜首,同时手握稀缺DFB芯片现金牛业务,拿下英伟达、中际旭创顶级订单,业绩三年翻倍暴涨,成为A股最具爆发力的硬核光芯片龙头!本文深度拆解公司全业务布局、行业格局、未来红利,一文看懂这家科技企业的核心投资逻辑!

一、公司核心基本面:三大产品全覆盖,三年业绩爆发式增长

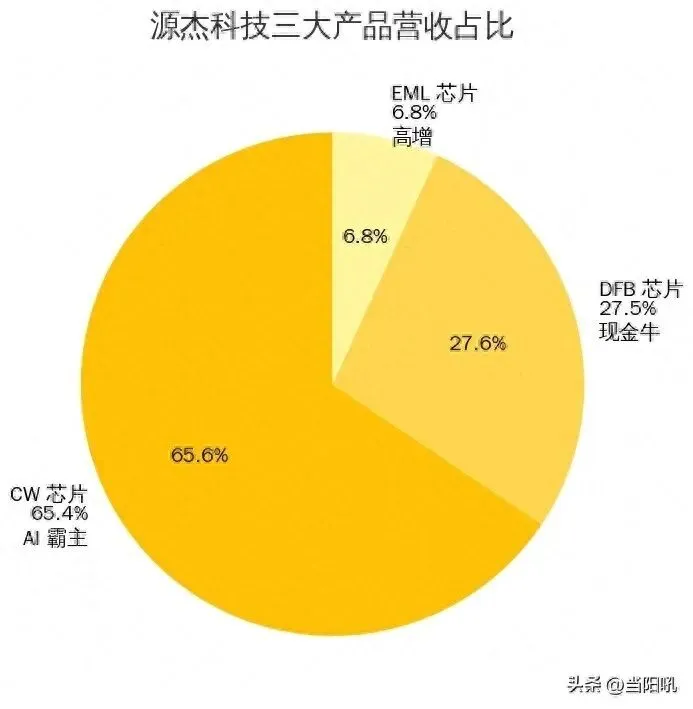

源杰科技专注半导体激光器芯片研发、生产与销售,是国内极少数掌握芯片设计-外延生产-晶圆制造-封装测试全流程的IDM光芯片企业,打通全产业链壁垒,产品覆盖三大核心赛道,兼顾稳定现金流与高成长:

– DFB芯片(稳定现金牛):全称分布式反馈激光器芯片,攻克行业核心技术,国内龙头稀缺标的,主打电信、5G基站市场,赚取稳定高利润;DFB芯片用于传统光模块,且是核心器件。

– EML芯片(高端成长盘):100G/200G高速电吸收调制激光器芯片,适配800G/1.6T AI高速光模块,突破海外高端垄断;EML芯片用于高端光模块,不用于CPO

– CW光源(爆发增长盘):硅光模块、CPO光引擎专用连续波光源,AI算力核心增量部件,引爆业绩增长。CW光源用于CPO,不用于传统光模块

一、DFB芯片深度科普:稀缺且赚钱的业务基本盘

1、DFB到底是什么?

DFB即分布式反馈激光器芯片,是光模块的核心发光心脏,能将电信号精准转化为光信号,芯片内部刻有专属布拉格光栅,可输出单一波长、极窄线宽的激光,是通信领域不可或缺的核心器件,也是源杰科技起家的核心业务。

2、DFB芯片稀缺吗?

行业稀缺性拉满,高端产品完全是卖方市场!

– 技术壁垒极高,外延生长、光栅刻蚀等核心工艺难度大,国内仅5-8家企业能实现稳定量产;

– 25G及以上高端DFB芯片,国产化率不足10%,长期被Lumentum、Broadcom等海外巨头垄断;

– 源杰科技是国内少数拥有DFB全流程IDM产能的企业,10G DFB芯片全球市占率近20%,位列国内第一,25G DFB芯片批量供货华为、中兴,稀缺优势凸显。

3、DFB芯片赚钱吗?

妥妥的稳定现金牛,盈利能力扎实!

– 行业整体毛利率维持在30%-45%,市场需求稳定,不受短期行业波动影响;

– 2025年源杰科技DFB芯片营收约2.0亿元,占总营收34%,毛利率稳定在31%以上,为公司贡献持续、稳健的现金流,支撑EML、CW高端业务研发。

2023-2025年核心财务数据

指标 2023年 2024年 2025年 三年复合增速

营业收入 1.44亿元 2.52亿元 6.01亿元 104.1%

归母净利润 0.19亿元 -0.06亿元 1.91亿元 业绩扭亏暴涨

核心解读:营收三年翻两倍,2025年彻底扭亏为盈,DFB芯片筑牢盈利基本盘,EML/CW高端业务爆发式增长,高毛利AI相关业务占比超65%,成长速度碾压行业绝大多数企业!

源杰科技近5年营业额,数据来自华泰证券

源杰科技近5年净利润,数据来自华泰证券

二、EML/CW核心业务:国内第一,全球第二,订单排到2028年

源杰科技展出200g EML光芯片,图片来自网络

1. 产品现状+行业地位

– EML芯片:100G产品小批量量产,200G产品进入客户验证末期,国内仅3家实现高端EML量产,源杰稳居第一梯队,打破海外技术封锁;

– CW光源:70mW/100mW产品大规模出货,国内市占率超60%,全球排名第二,300mW高功率产品已送样头部客户,卡位CPO行业风口。

2. 应用场景与行业趋势

AI服务器、数据中心、CPO光引擎是核心应用场景,天风证券、高盛、摩根士丹利等国际投行联合预测:

– EML市场2026-2028年复合增速13.6%,高端产能长期紧缺,国产替代窗口全面开启;

– CW光源市场复合增速超40%,CPO技术规模化商用,将直接引爆300mW高功率产品需求。

3. 营收毛利+客户订单

产品 2025年营收 同比增速 毛利率 核心客户+在手订单

CW光源 3.93亿元 719.06% 72.21% 中际旭创、新易盛、英伟达,订单排至2028年

100G EML 约0.8亿元 120% 55%+ 头部光模块厂商,2025年核心订单超2.6亿元

DFB芯片 约2.0亿元 平稳增长 31%+ 华为、中兴、三大运营商,稳定长单合作

4. 研发进度全梳理

– 已送样量产:100mW CW、100G EML、300mW CW(CPO专用)、全系列DFB芯片;

– 在研突破:200G EML、CPO集成光源、高端DFB芯片迭代,预计2026-2027年落地商用。

三、研发投入:重金攻坚核心技术,效率远超同行

年份 研发费用 同比增速 研发费用率

2023年 3094.61万元 – 21.62%

2024年 5451.76万元 77.4% 21.62%

2025年 8084.31万元 48.29% 13.44%

研发优势:IDM全流程自研,InP衬底自给率超70%,研发资金全部聚焦DFB高端迭代、高速EML、高功率CW、CPO核心技术,成果转化效率行业顶尖,远超纯设计类光芯片企业,技术壁垒持续加固。

四、行业格局:全球前十,国内碾压14家对手

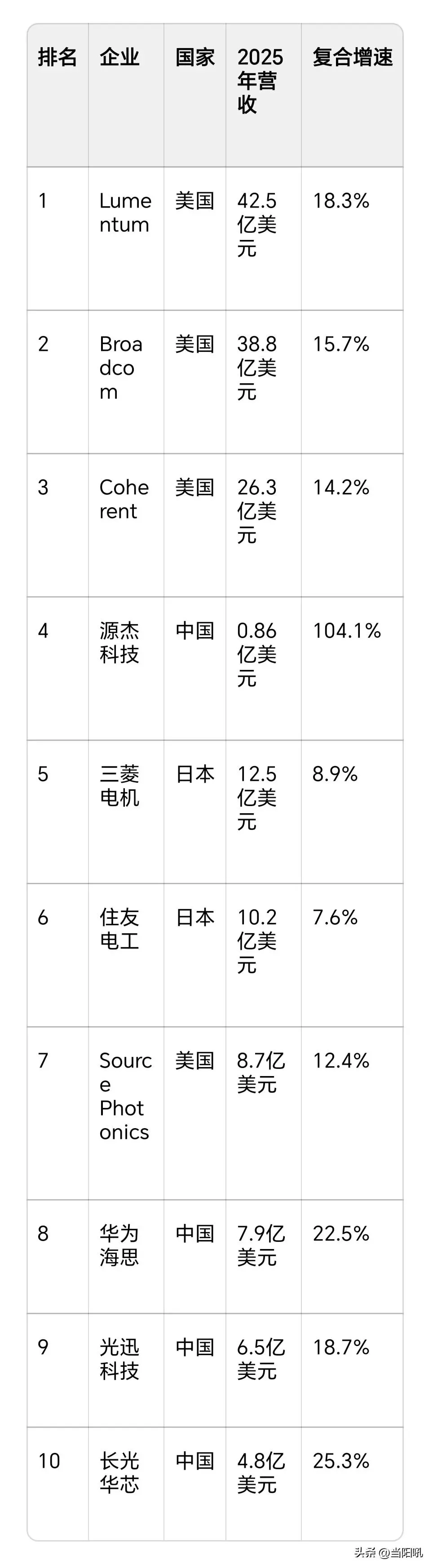

1. 全球EML/CW光芯片TOP10

排名 企业 国家 2025年营收 复合增速

1 Lumentum 美国 42.5亿美元 18.3%

2 Broadcom 美国 38.8亿美元 15.7%

3 Coherent 美国 26.3亿美元 14.2%

4 源杰科技 中国 0.86亿美元 104.1%

5 三菱电机 日本 12.5亿美元 8.9%

6 住友电工 日本 10.2亿美元 7.6%

7 Source Photonics 美国 8.7亿美元 12.4%

8 华为海思 中国 7.9亿美元 22.5%

9 光迅科技 中国 6.5亿美元 18.7%

10 长光华芯 中国 4.8亿美元 25.3%

结论:源杰是唯一进入全球前十的中国纯光芯片IDM企业,增速远超海外巨头,DFB、EML、CW三大业务全面布局,国产替代潜力无限!

全球EML/CW光芯片TOP10

2. 国内EML/CW光芯片TOP15(纯芯片业务)

排名 企业名称 2025年营收 核心优势

1 源杰科技 4.70亿元 国内绝对龙头,CW全球第二,IDM全产业链,DFB稀缺领先

2 长光华芯 2.10亿元 200G EML技术领先

3 光迅科技 3.80亿元 国家队全产业链布局

4 索尔思光电 3.20亿元 200G EML量产外供

5 永鼎股份(鼎芯) 1.80亿元 CW批量出货

6 仕佳光子 1.50亿元 CW+AWG协同发展

7 华工科技(云岭) 1.40亿元 模块+芯片协同

8 三安光电 1.20亿元 8英寸产线成本优势

9 海信宽带 1.10亿元 自有模块配套

10 新易盛(芯片部) 0.90亿元 北美客户资源优质

11 中际旭创(芯片部) 1.00亿元 全球模块龙头补链

12 博创科技 0.80亿元 CW送样+硅光配套

13 光库科技 0.70亿元 高端器件技术突破

14 铭普光磁 0.60亿元 模块+芯片配套

15 剑桥科技(芯片部) 0.50亿元 硅光布局起步

国内EML/CW光芯片TOP15

五、未来看点+核心风险提示

未来三大核心看点

1. DFB业务稳增:高端DFB芯片持续突破,稳固国内龙头地位,持续贡献稳定现金流;

2. 300mW CW放量:CPO商用落地,高功率光源需求爆发,打开业绩第二增长曲线;

3. 200G EML落地:验证通过后切入1.6T光模块供应链,营收再迎翻倍增长;

4. 国产替代加速:海外垄断被打破,国内高端光芯片份额持续向源杰这类龙头集中。

投资风险提示

1. 技术迭代风险:光芯片技术升级速度快,若公司研发进度不及预期,将丧失行业先发优势;

2. 市场竞争风险:国内企业扩产密集,或引发行业价格战,压缩公司利润空间;

3. 估值波动风险:公司估值处于行业高位,科技板块整体调整或带来短期股价回调;

4. 供应链风险:部分核心原材料依赖进口,地缘政治因素或影响公司生产交付;

5. 产能释放风险:高端产能扩产进度不及预期,无法满足在手订单需求,影响业绩兑现。

六、最终客观结论

源杰科技是国内DFB/EML/CW全布局光芯片无可争议的龙头,DFB芯片筑牢稀缺现金牛业务,CW光源全球第二,EML芯片突破高端垄断,手握顶级客户长期订单,三年业绩翻倍增长,完美卡位AI算力+CPO+国产替代三大黄金赛道!中长期受益行业高景气与国产替代红利,成长确定性极强,短期需警惕估值波动风险,是A股光芯片领域不可忽视的硬核投资标的!

【风险提示】

本文内容仅供信息参考,不构成任何投资建议。股市有风险,投资需谨慎