夜雨聆风

夜雨聆风

中际旭创,业绩说明会后最新观点

超预期的交易室

专业 · 理性 · 深度

中际旭创,业绩说明会后花旗的最新观点

中际旭创于3月30日发布2025年第四季度业绩,并召开业绩说明会,

会后,花旗更新了最新观点:

他们对4季度核心数据的解读如下:

-

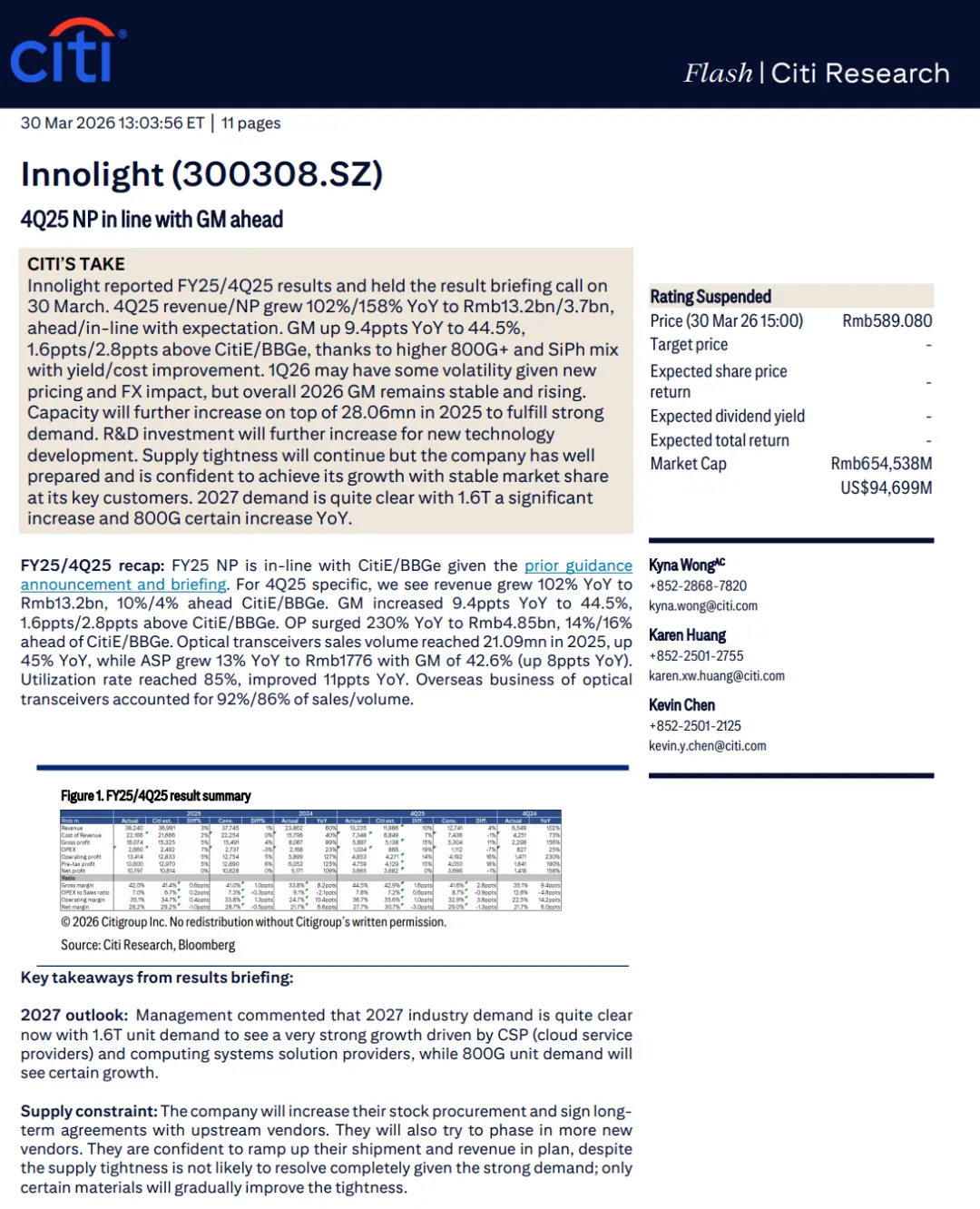

营收 132 亿元,同比增长 102%,较花旗 / 彭博一致预期分别高出 10%/4%;

-

毛利率同比提升 9.4 个百分点至 44.5%,较花旗 / 彭博一致预期分别高出 1.6/2.8 个百分点; -

营业利润同比增长 230% 至 4.85 亿元,较花旗 / 彭博一致预期分别高出 14%/16%;

-

光模块销量同比增长 45%,平均售价(ASP)同比增长 13% 至 1776 元,对应毛利率 42.6%(同比提升 8 个百分点);

-

产能利用率达 85%,同比提升 11 个百分点;

-

光模块海外业务收入 / 销量占比分别为 92%/86%;

管理层在电话会中更新了2027年业务展望,

管理层表示,2027 年行业需求已十分明确:1.6T 产品将迎来强劲增长,核心驱动力来自云服务提供商(CSP)及计算系统解决方案供应商;800G 产品也将实现一定幅度的增长。

针对供应链限制问题,公司将增加备货采购,并与上游供应商签订长期协议;同时将推动与新供应商的合作落地。尽管需求旺盛导致供应链紧张局面难以完全缓解,但公司有信心按计划实现出货量与收入增长,部分原材料的供应紧张情况将逐步改善。

在我们看来,目前2027年需求持续向好,龙头厂商的份额有望继续提升,Scale out需求:预计2027年1.6T显著同比增长,800G保持一定的同比增长;Scale up/Across需求:Scale Across预计未来5年CAGR 70%,Scale up需求会在2027年体现。

这两天,CPO和存储均遭遇了一些逆风,我们认为这是短期大盘风险偏好下降,部分资金选择离场的结果,就行业前景和业务能见度而言,这些公司并没有出现明显负面的变化,花旗的最新观点也大致如此。

💡 喜欢的话,请点个关注吧

本公众号所有内容仅为知识分享,不构成任何投资建议。市场有风险,投资需谨慎。