夜雨聆风

夜雨聆风

凯利公式:投资人不能不知道的资金管理“神器”

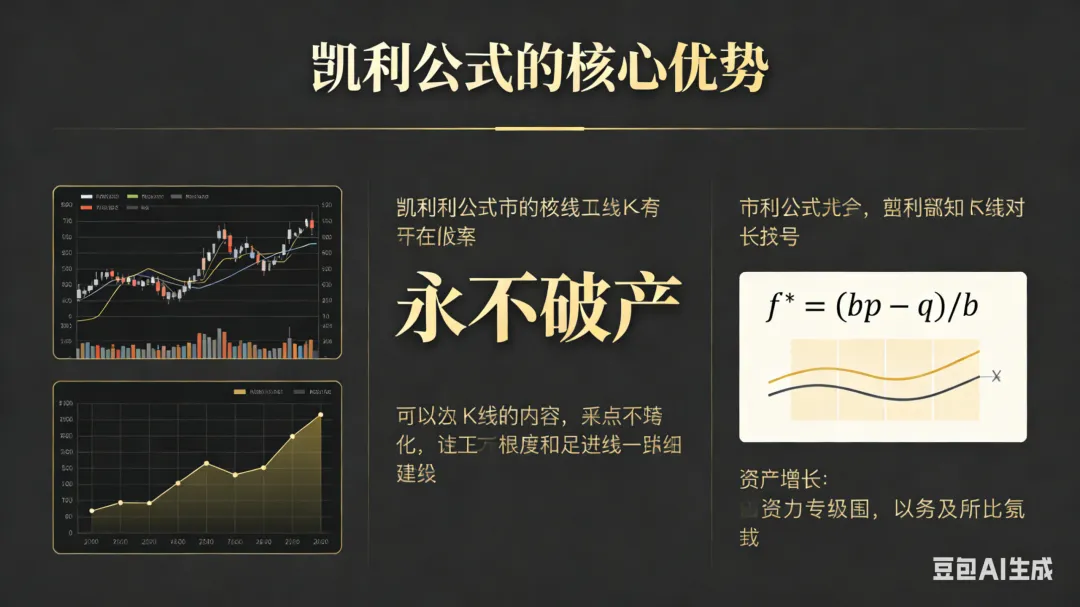

凯利公式的核心优势的是“永不破产”

对投资人而言,最头疼的不是“选对标的”,而是“投多少”——重仓怕亏光,轻仓怕错过,盲目跟风更是容易陷入亏损陷阱。

而凯利公式,正是解决这一核心痛点的“数学密码”,它不预测涨跌,却能帮你在风险与收益间找到最优平衡,堪称投资人的必备工具。

先说说凯利公式的由来,它并非为投资而生,却因投资大放异彩。

1956年,美国贝尔实验室的物理学家约翰·拉里·凯利,基于同僚香农的信息论,推导出这个公式,最初用于解决“有噪声的信道中,如何高效传输信号”的问题。后来,麻省理工数学教授爱德华·索普发现,这个公式能完美应用于投注和投资——他用它计算21点的最优下注比例,横扫拉斯维加斯赌场,之后又将其应用于股票、期权市场,创立量化对冲基金,实现近30年稳定盈利,凯利公式也因此成为投资界的“财富公式”。

凯利公式的核心的是:在期望收益为正的重复性投资中,计算出每次投入资金的最优比例,实现长期复利最大化,同时避免破产风险。

其简化公式通俗易懂:f*=(bp-q)/b,其中f*是最优投资比例,p是获胜概率(胜率),q是失败概率(q=1-p),b是赔率(盈利与亏损的比值)。

简单来说,胜率越高、赔率越高,可投入的资金比例就越高;反之则需谨慎减仓,甚至空仓。

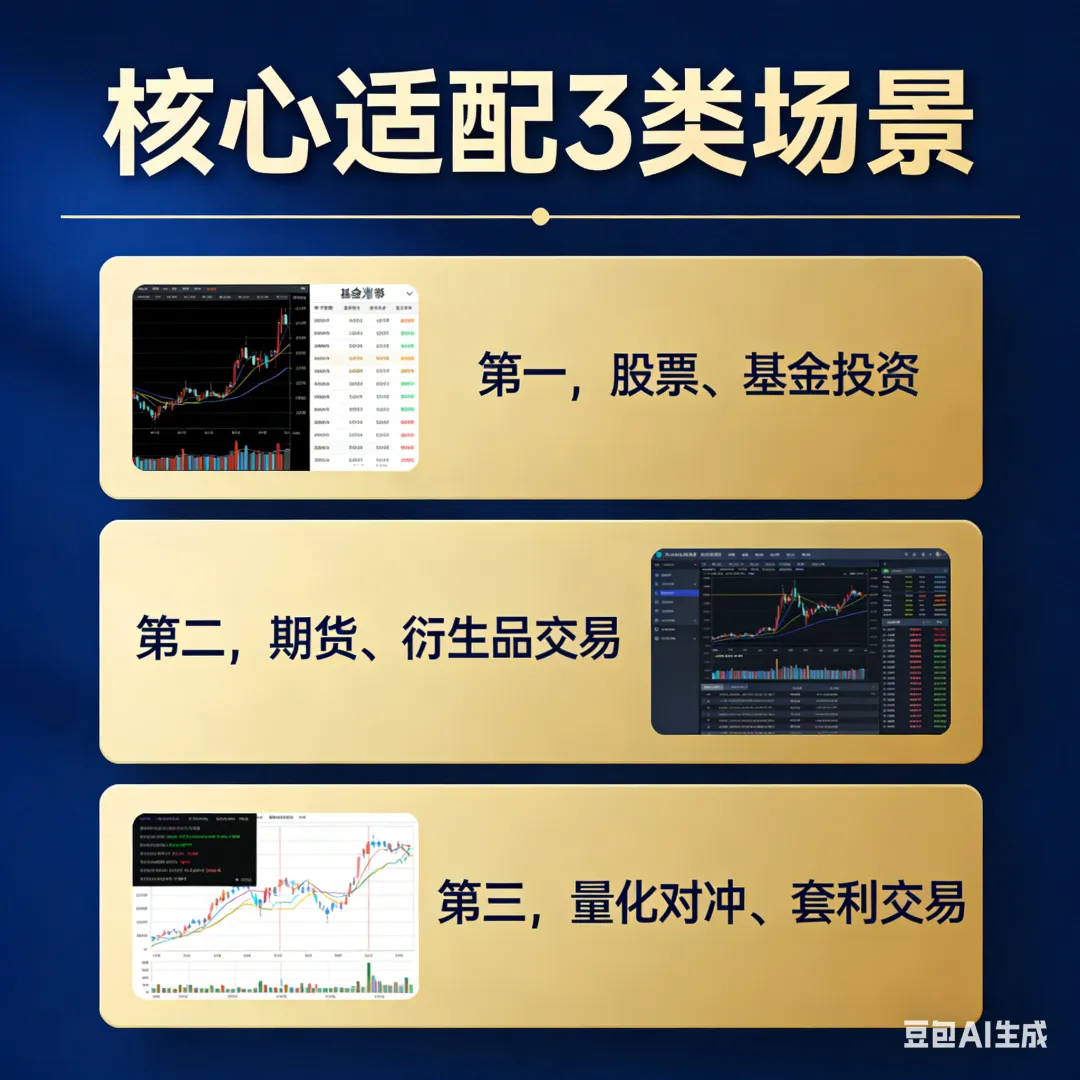

再看它的适用场景,并非所有投资都能用,核心适配3类场景,不冗余、不牵强:

第一,股票、基金投资。当你通过分析确定某只股票有明确盈利预期(正期望值),可通过公式计算投入比例,避免凭直觉重仓或轻仓。比如看好某只成长股,无需全仓押注,按公式分配资金,兼顾收益与风险。

第二,期货、外汇交易。这类市场波动性大,爆仓风险高,凯利公式能给出合理仓位建议,防止过度重仓导致血本无归,同时避免仓位过轻浪费盈利机会。

第三,量化对冲、套利交易。专业机构常将其与量化模型结合,把多笔交易视为独立“赌局”,按公式分配资金,最大化整体复合收益,这也是索普等投资大佬的核心玩法之一。

它能解决投资人最核心的3个痛点,用案例说明更易理解:

痛点一:不知道投多少,盲目重仓/轻仓。案例:假设你有10万元本金,投资某只股票,胜率p=60%(10次投资6次赚),赔率b=2(赚时赚20%,亏时亏10%),败率q=40%。代入公式:f*=(2×0.6-0.4)/2=0.4,即每次最优投资比例为40%,也就是4万元。若重仓8万元(80%),一旦连续亏损2次,本金将缩水至3.2万元;若轻仓1万元(10%),长期盈利会被大幅稀释,而4万元的仓位,既能抓住盈利机会,又能抵御亏损风险。

痛点二:怕爆仓,又想最大化长期收益。凯利公式的核心优势的是“永不破产”,它限制单次投资比例不超过100%,哪怕连续亏损,也能保留本金翻身,同时通过优化比例,实现长期复利最大化,避免“赚小钱、亏大钱”的困境。

痛点三:情绪化调仓,追涨杀跌。公式给出的是客观量化结论,能帮投资人摆脱情绪干扰,比如胜率下降时自动减仓,胜率提升时合理加仓,避免逆势补仓、盲目跟风的常见误区。

最后提醒:凯利公式并非万能,它的前提是“正期望值”(投资有盈利可能),若胜率低于50%、期望收益为负,公式建议空仓离场;同时,胜率和赔率需基于合理分析,而非主观猜测,否则会导致计算偏差。

对投资人来说,凯利公式的价值,不在于“预测盈利”,而在于“控制风险、优化资金”。

掌握它,你就能摆脱“凭感觉投资”的困境,用科学方法管理资金,在投资路上走得更稳、更远,这也是它能成为投资人必备工具的核心原因。