夜雨聆风

夜雨聆风

转让定价基础——第8章 转让定价文档(八)

编辑:

Raffaele Petruzzi博士(法学硕士)是维也纳经济与商业大学奥地利国际税法研究所转让定价中心行政主任,也是专门从事国际公司税收和转让定价的国际税务顾问。自2007年以来,就实践(通过在位于不同国家的国际咨询公司和跨国公司税务部门的工作)和学术而言,在处理与国际公司税收和转让定价相关的主题方面, Raffaele都积累了丰富的经验。Raffaele在税收政策协助、税收管理部门能力建设,以及就打击偷漏税相关项目,向政府提供咨询方面,具有大量的经验。Raffaele还是联合国协定范本第9条(关联企业:转让定价)小组委员会、国际财政协会(IFA)和转让定价领域经济与发展专家组(TPED)的成员。Raffaele拥有意大利博科尼大学(Bocconi University)的工商管理硕士(专业:公司税收)和法律硕士学位,维也纳经济与商业大学的国际税法硕士学位(LLM),以及维也纳经济与商业大学的国际商业税收博士学位。Raffaele是本书第1、2、10和11章的撰稿人。

Giammarco Cottani博士于2019年加入Netflix,担任集团全球税务政策总监,负责监管该集团在其运营所在国面临的所有直接税和间接税公共政策相关问题。此前,Cottani博士是国际税务律师事务所Ludovici Piccone & Partners的合伙人,他在该事务所协调争议预防和解决等方面的国际和转让定价实践,为大型跨国企业的复杂审计项目提供协助。 在加入上述事务所之前,他曾担任意大利税务机关的国际税收和转让定价问题顾问,也是参与OECD BEPS项目的意大利代表之一。他还曾在OECD的转让定价部门担任转让定价顾问,参与拟定OECD转让定价指南中关于业务重组的新的第九章。他为一些非OECD国家(共同)领导了转让定价领域的20多项活动,还代表国际和区域组织参与了世界多地税收管理部门的若干技术援助项目。 他曾担任联合国负责起草发展中国家转让定价实践手册的小组委员会成员。Cottani博士最近参与了三个欧盟成员国税收管理部门的一些正在进行的技术援助项目,主要涉及转让定价、向常设机构归属利润和过度税收筹划等领域。此外,他还在欧洲定期讲授国际税收研究生课程。他于2003年在罗马路易斯大学获得法律学位,2005年在欧洲税务学院(蒂尔堡和鲁汶)获得欧洲和国际税收法学硕士学位,2009年在罗马路易斯大学获得公司税收博士学位。Giammarco Cottani是本书第1章和第12章的撰稿人。

Michael Lang教授是维也纳经济与商业大学奥地利国际税法研究所所长,同时也是该大学国际税法硕士项目和国际商业税收(DIBT)博士项目的学术主任。他是国际财政协会(IFA)奥地利分会会长的主席,曾在乔治城大学、纽约大学、巴黎大学、Bocconi大学、北京大学、新南威尔士大学(悉尼)等任访问教授。

右三为《转让定价基础一般主题和特殊事项》一书的英文原作者拉菲尔彼特鲁齐,右二为中文翻译陈东

后点蓝色字体陈东湖边石子关注视频号,也点陈东诗歌湖边石子凝神关注公众号,然后点左上角听全文听一遍就可以轻松不累地开卷有益,学习理解转让定价也是理解经济活动的一些规律 经济学的一些道理。助力您理解跨国公司是怎样赚钱的,理解一带一路倡议下走出去企业,有海外投资的企业有哪些税收方面的风险。本期介绍的内容是转让定价文档,内容来自《转让定价基础一般主题和特殊事项》一书。中国税务出版社出版的《转让定价基础一般主题和特殊事项》一书的英文原作者是拉菲尔*彼特鲁齐、贾马尔科*柯塔尼、迈克尔*朗。中文翻译为何杨,李冬妍,陈新,陈东,陈彤彤。审教:孙妍。

第8章

转让定价文档

5.2法律及其解释之中存在的差异

为了制定能够在全球范围内被广为接受的TPD标准,已经做出了国际性努力,这些努力也都得到了欢迎。然而,这些标准的成功与否尚无法判断,因为在其实施过程中仍存在一些关键性的未决问题。不同国家的要求存在着差异(即与国际性指导原则之间的偏差)使得跨国公司的遵从非常具有挑战性。

这就提出了一个问题,即如果有国家不执行或只是部分执行前述国际性方法,那么,这种方法是否能够实际付诸实施。在这方面,国际性指导原则的影响可能被视为TPD标准中最重要的变化之一,或者只是从单个国家的角度对更详细的法规进行了修改。因此,TPD要求的实际影响取决于各立法机构的实际执行情况。跨国公司需要确保其了解当地特定要求的任何变化,并在必要时,根据具体情况,相应准备其文档资料。

在TPD方面,也存在着一定程度的疑虑。这主要是因为人们担心,随着跨国公司透明度的提高,会导致一些管辖区在跨国公司的利润分配中争夺更多的份额。

5.3保密问题

税务机关应采取一切合理措施,确保不公开披露主文档、本地文档和CbCR中包含的商业或科学机密等信息,以及其他商业敏感信息。因此,税务机关应向纳税人保证TPD中提供的信息是保密的。保密不仅对于税务相关数据非常重要,对于TPD中可能披露的商业秘密、财务数据或其他商业信息也非常重要

在披露跨国公司的敏感信息时,必须确保外国税务机关也同样将该信息视为保密信息。

在公开法庭诉讼或司法判决中需要披露信息的情况下,应尽一切努力确保做到保密,并且仅在实际需要的范围内披露信息。然而,这意味着,在公开法庭程序或司法裁决中披露的信息不再能够受到保密规定的约束。

对于各国税务机关之间进行国际信息交流的情况,对保密产生了更多的担忧。并不能保证所有国家都能保护信息的机密性,世界各地在税收保密方面也存在很大的差异。在处理信息时,各国税务机关应遵循有关信息安全的指导性原则。

此外,目前政治和媒体环境的着眼点是与利润相比所缴纳税款的数额,而其注意力几乎都没有放在适用的税法上。在这种环境下,声誉风险越来越成为跨国公司的顾虑之所在。

5.4转让定价文档展望

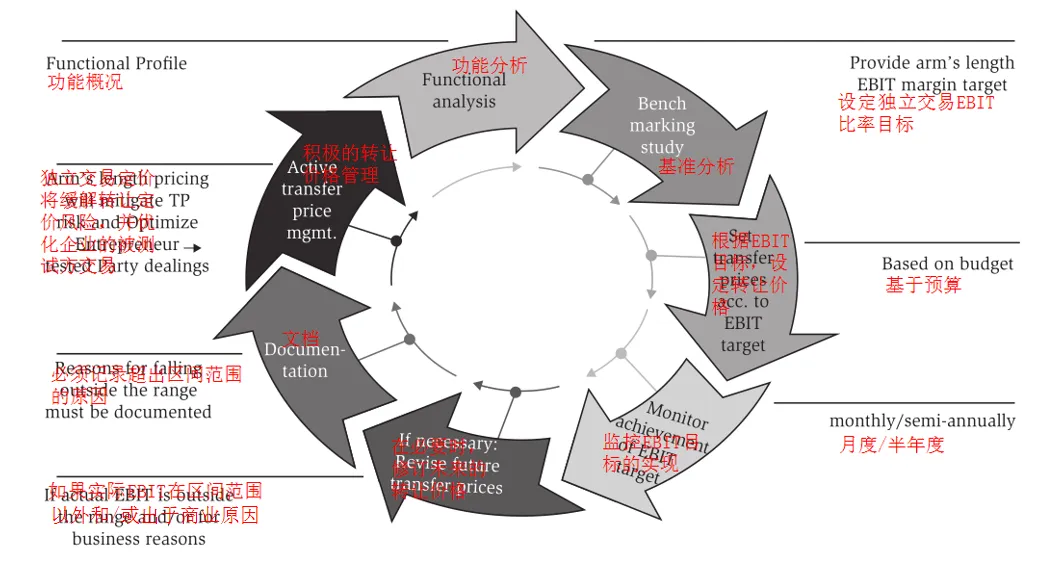

TPD国际性指导原则给大型跨国公司带来了最大的遵从负担,显著增加了其文档要求。TPD要求引发了从单方面分析转向采用更全面的方法,包括思考跨国公司经营活动的价值创造和GVCA的思考,还使得MNE需要建立行之有效的指导流程(参见图8.2)。

图8.2 转让定价指导流程

有人批评,报告要求可能无法成功地平衡税务机关的利益和数据的用途。CbCR的核心作用之一,是向税务机关提供进行转让定价风险评估分析所需的信息,其中涉及当地税务负担和关联方利润的概要信息是重要的方面。然而,考虑到在许多情况下,所报告的信息并未反应出某个财务年度中,在各个国家缴纳的税款与利润之间的关系,因此,基于该信息进行风险分析的价值相当有限。尽管如此,分析通过当地国家立法或行政程序对报告规定的执行情况,可以看出仍然存在着不一致之处,不过,绝大多数国家的执行在大多数重要方面都遵循了指导原则。

关于透明度的讨论大多集中在CbCR上。CbCR方面要求的既定目的是帮助各国进行转让定价风险评估,被批评为增加了纳税人的管理负担。还有相当多的人担心,某些税务机关会利用CbCR来削弱独立交易原则,这将是公式分配的前奏,尽管国际性指导原则明确否定了这一点。

纳税人必须准备好满足TPD要求;并且,考虑到税务机关有可能根据其对从纳税人所获得数据进行的解释,进而开展更多的税务检查,纳税人需要能够充分解释和说明其转让定价政策。在税务检查过程中,来自外国关联方的CbCR数据已成为提出质疑的依据;纳税人应做好与税务机关讨论的足够准备,准备好在TPD中对“可疑的”CbCR数据(例如在雇员或资产数量有限的国家存在大量利润)予以解释。

随着更多国家有可能提出针对具体国家的要求,要求提供文档资料的国家的数量将有增无减,因此,纳税人管理TPD流程所面临的挑战只会随着时间的推移而增加。越来越详细的文件要求和最近的全球动向要求跨国公司调整其在文档方面的处理方法。以风险管理为一个方面,以TPD为另一方面,在此两者之间找到正确的平衡,对于跨国公司来说非常重要。

在许多国家,这些规则的实施是在不同的时间框架内进行的,其内容也有所不同,导致国际税法环境在初始阶段存在不一致。所有这些都可能导致双重征税和国际税收争议的显著增加。因此,重要的是确保所有国家作出坚定的承诺。

TPD要求对于实现跨国公司和税务机关之间的透明沟通,其重要性显而易见,这样才能确保在开展经营活动和实现价值创造的所在地对利润予以征税。尽管如此,转让定价文档的三层方法也给跨国公司带来了一些挑战,增加了与编制必要文档资料相关的遵从成本。打击避税和逃税,同时将跨国公司为遵守文档要求而必须付出的成本和努力保持在合理和可实现的水平,在这两者之间实现平衡,对于在世界范围内成功实施TPD要求至关重要。

6.结论

本章在第一节回顾了全球TPD标准的演变,并得出结论,不同的利益相关者(即OECD、PATA和EU)都尝试在各个地区实现TPD要求的同步或标准化,甚至在OECD TPG第五章和UN TPM第六章之前就已经开展了相关工作。后两份出版物制定了三层方法,即主文档、本地文档和CbCR,旨在为纳税人和税务机关提供用户友好的TPD解决方案。然而,遵守全球性的TPD标准并非轻而易举之事。

本章分别在第2、3和4节中具体介绍关于TPD的三层方法,即主文档、本地文档和CbCR的关键方面,具体涉及从业者在现实中可能面临的概念、实施和披露方面的挑战。最后,但重要的是,第5节对三层方法进行了分析性评述。本章的结论是,虽然国际组织正在引人注目地建立全球性TPD标准,但TPD的创新为跨国公司在实施阶段带来了不可忽视的遵从负担和实际困难,预计这种挑战在未来还会持续。

中国税务出版社出版